MRVL sube un 18.4% tras los resultados del cuarto trimestre: ¿deberías mantener o vender la acción?

Reciente desempeño y movimiento de acciones de Marvell Technology

Las acciones de Marvell Technology (MRVL) han subido un 18,4% desde la publicación de los resultados del cuarto trimestre fiscal de 2026 el 5 de marzo. La empresa registró ingresos de $2,22 mil millones en el trimestre, lo que representa un aumento del 22% en comparación con el mismo periodo del año pasado.

Durante el cuarto trimestre, Marvell reportó ganancias de $0,80 por acción, reflejando una mejora interanual del 33,3%. Tanto los ingresos como las ganancias superaron las expectativas de los analistas según la estimación del consenso de Zacks.

Marvell Technology: Precio, estimaciones de analistas y sorpresas en resultados

Con estos sólidos resultados y el reciente repunte de la acción, los inversores pueden preguntarse si ahora es el momento adecuado para comprar, vender o mantener acciones de MRVL.

Aumento de la demanda de soluciones orientadas a IA de Marvell

Marvell Technology se beneficia del incremento global de la inversión en infraestructura de inteligencia artificial. La división de centros de datos de la empresa experimentó un crecimiento interanual del 46% en el año fiscal 2026, superando los $6 mil millones en ingresos, ya que los principales proveedores de nube y clientes de computación de alto rendimiento aumentaron su gasto. Este crecimiento ha impulsado la demanda de productos de interconexión óptica, redes y silicio personalizado de Marvell.

La compañía también está capitalizando la necesidad de una conectividad más rápida, como interconexiones ópticas de 800G y 1.6T, que se vuelven esenciales a medida que las cargas de trabajo de IA requieren una transferencia de datos rápida entre GPUs y centros de datos. Marvell anticipa que su negocio de interconexiones se expandirá más del 50% en el año fiscal 2027, basándose en el impulso actual.

El segmento de silicio personalizado de Marvell alcanzó $1,5 mil millones en ingresos para el año fiscal 2026 y se espera que continúe creciendo, impulsado por la demanda de clientes hyperscale. Nuevas oportunidades en áreas como la integración de XPU, expansión de memoria CXL y redes avanzadas están abriendo flujos adicionales de ingresos. Adquisiciones recientes, incluidas Celestial AI y XConn Technologies, han mejorado las capacidades de Marvell en redes de IA y conmutación PCIe/CXL. A pesar de estas ventajas, la empresa enfrenta diversos obstáculos.

Desafíos: Incertidumbre económica y presiones competitivas

Marvell está navegando un entorno complejo marcado por riesgos económicos y geopolíticos globales. Disputas comerciales en curso, cambios en las políticas de exportación de chips de EE.UU. y tarifas plantean desafíos para la empresa, especialmente considerando su dependencia de grandes proveedores de nube y cadenas de suministro internacionales.

La rápida expansión de Marvell en silicio personalizado relacionado con IA depende en gran medida de un pequeño grupo de clientes hyperscale, lo que crea un riesgo de concentración. En el tercer trimestre del año fiscal 2026, las ventas de centros de datos representaron el 74% de los ingresos totales, con más del 90% de esto vinculado a la demanda de IA y nube. Marvell también enfrenta una fuerte competencia de líderes del sector como Broadcom (AVGO), Astera Labs (ALAB) y Advanced Micro Devices (AMD).

- Broadcom es un actor importante en silicio personalizado para centros de datos, con tecnología avanzada de empaquetado que mejora el rendimiento y la eficiencia de chips de IA.

- AMD está bien establecido en el ámbito de silicio personalizado y aceleradores de IA, ofreciendo SoCs semipersonalizados y Instinct Accelerators para centros de datos.

- Astera Labs ofrece controladores inteligentes de memoria Leo CXL, permitiendo la expansión de memoria hasta 2TB y mejorando el rendimiento en computación de IA y nube.

Estos desafíos, junto con la desaceleración en el crecimiento de ganancias de Marvell durante los últimos tres trimestres, han generado preocupaciones entre los inversores. La estimación del consenso de Zacks para el primer trimestre del año fiscal 2027 apunta a un crecimiento del 19,4% en ganancias, indicando una desaceleración adicional. Esta estimación ha sido revisada a la baja en la última semana.

Fuente de la imagen: Zacks Investment Research

Valoración: Marvell sigue siendo una acción cara

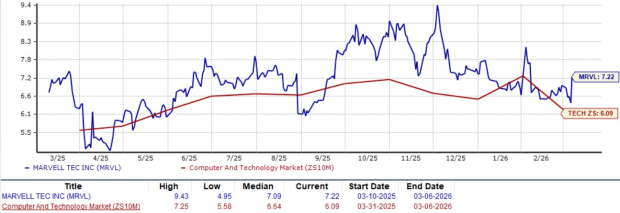

Actualmente, Marvell Technology cotiza a una relación precio/ventas futura de 7,22, que es superior al promedio del sector de Computadoras y Tecnología de 6,09, según Zacks. La valoración premium de la empresa se refleja además en su Zacks Value Score de D.

Valoración precio/ventas a 12 meses adelante

Fuente de la imagen: Zacks Investment Research

Reflexión final: Se recomienda cautela sobre acciones de MRVL

Aunque Marvell Technology ha entregado resultados trimestrales impresionantes y sus acciones han subido gracias a una fuerte demanda de productos de centros de datos impulsados por IA, los inversores deben ser cautelosos. La empresa enfrenta riesgos significativos debido a la incertidumbre económica, la concentración de clientes y la feroz competencia. Además, la desaceleración continua en el crecimiento de ganancias y las recientes revisiones a la baja de las estimaciones sugieren más desafíos por delante. La acción también parece sobrevaluada en los niveles actuales. Dado estos factores, podría ser prudente que los inversores eviten por ahora las acciones de Marvell Technology, como indica su Zacks Rank #4 (Vender).

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like