Dell Technologies sube un 16% este año: ¿Es un buen momento para invertir?

Dell Technologies supera al mercado en 2024

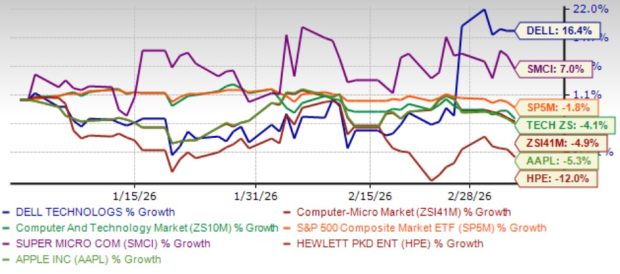

Hasta ahora en 2024, Dell Technologies (DELL) ha visto aumentar su acción un 16,4%, superando no solo a la industria de Ordenadores – Microordenadores de Zacks y al sector más amplio de Computación y Tecnología, sino también al S&P 500. Mientras que estos índices han caído un 4,9%, 4,1% y 1,8% respectivamente, Dell ha avanzado con fuerza.

El desempeño de Dell ha superado a competidores tanto en segmentos de consumo como empresariales, incluyendo Super Micro Computer (SMCI), Apple Inc. (AAPL) y Hewlett Packard Enterprise (HPE). Las acciones de Super Micro Computer han aumentado un 7% este año, mientras que Apple y Hewlett Packard Enterprise han visto descender sus acciones un 5,3% y 12% respectivamente. Super Micro Computer es líder en hardware de servidores enfocado en IA, Hewlett Packard Enterprise es un actor principal en infraestructura TI empresarial y Apple compite con Dell Technologies en el mercado de PC y portátiles de gama alta.

Desempeño impresionante en lo que va de año

Fuente de la imagen: Zacks Investment Research

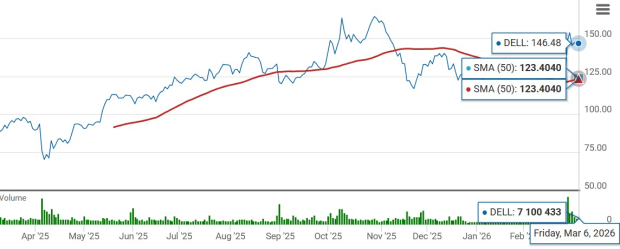

El reciente repunte de las acciones de Dell podría atraer a inversores, pero es crucial evaluar si los fundamentos de la compañía respaldan un crecimiento sostenido o si este impulso es temporal. Técnicamente, las acciones de Dell cotizan por encima de las medias móviles de 50 y 200 días, lo que señala fuerte impulso al alza y estabilidad de precios. Esta tendencia destaca el sentimiento positivo de los inversores y la confianza en las perspectivas financieras de Dell.

Por encima de medias móviles clave

Fuente de la imagen: Zacks Investment Research

La infraestructura de IA impulsa el crecimiento de Dell

Dell Technologies está experimentando un crecimiento sustancial gracias a la creciente demanda de infraestructura de IA. En el año fiscal 2026, Dell obtuvo más de $64 mil millones en pedidos de servidores optimizados para IA y envió más de $25 mil millones en infraestructura de IA, finalizando el año con una cartera récord de $43 mil millones. Solo durante el cuarto trimestre, Dell recibió $34,1 mil millones en pedidos de IA y envió $9,5 mil millones en servidores de IA a medida que los clientes expandieron sus iniciativas de IA.

La demanda de soluciones de IA de Dell abarca empresas, organismos gubernamentales y proveedores de nube de nueva generación, atendiendo a más de 4.000 clientes de IA en todo el mundo. La experiencia de Dell en optimizar sistemas de IA, el despliegue rápido y los servicios de ciclo de vida han fortalecido su posición en el mercado. Sus sistemas integrados a escala de rack y soluciones de centro de datos permiten desplegar clusters de IA de manera eficiente y gestionar costos, ayudando a organizaciones a ampliar cargas de trabajo de IA en distintos sectores.

De cara al futuro, la gestión de Dell anticipa que los ingresos por servidores de IA alcanzarán aproximadamente $50 mil millones en el año fiscal 2027, lo que representa más del 100% de crecimiento interanual. El sólido backlog de la compañía, el pipeline creciente y la adopción empresarial cada vez mayor de cargas de trabajo de IA permiten una visión clara sobre la demanda sostenida de su oferta de infraestructura de IA.

Fortaleza financiera respalda la expansión

El sólido desempeño financiero de Dell Technologies y el fuerte flujo de caja refuerzan su estrategia de crecimiento y aumentan el valor para sus accionistas. En el año fiscal 2026, Dell generó más de $11 mil millones en flujo de caja operativo, demostrando su capacidad para convertir ventas en liquidez de manera eficiente. Esta fortaleza financiera permite continuar invirtiendo en áreas estratégicas como infraestructura de IA y modernización de centros de datos.

Al final del año fiscal 2026, Dell tenía $13,3 mil millones en efectivo e inversiones, con $4,7 mil millones en flujo de caja operativo durante el cuarto trimestre. Esta liquidez aporta flexibilidad para la innovación y la expansión de infraestructura, manteniendo al mismo tiempo una gestión disciplinada del gasto.

Además de impulsar el crecimiento del negocio, la robusta generación de caja de Dell permite retornos consistentes para los accionistas. En el año fiscal 2026, Dell devolvió $7,5 mil millones a los accionistas mediante dividendos y recompra de acciones, incluyendo $2,2 mil millones en el cuarto trimestre. La compañía también incrementó su dividendo un 20% y amplió su autorización para recompra de acciones en $10 mil millones, lo que muestra confianza en sus perspectivas a largo plazo.

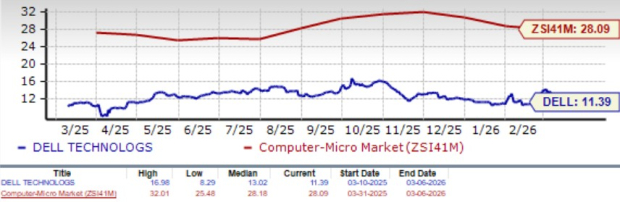

Valoración atractiva frente a los pares

Las acciones de Dell Technologies se consideran infravaloradas, obteniendo una Puntuación de Valor de A. El valor cotiza a una ratio precio-beneficio adelantado de 12 meses de 11,39, muy por debajo del promedio de la industria de 28,09. Esta valoración más baja sugiere que Dell se cotiza con descuento respecto a su potencial de crecimiento y estabilidad financiera.

Ratio P/E adelante de DELL

Fuente de la imagen: Zacks Investment Research

Por qué Dell es una de las mejores compras ahora

Dell Technologies destaca como una inversión atractiva, impulsada por la fuerte demanda de infraestructura de IA, una cartera de pedidos récord y una robusta generación de caja. Su pipeline de servidores de IA en expansión y la adopción empresarial generalizada permiten una visibilidad clara del ingreso a largo plazo. A pesar de las perspectivas de crecimiento, el valor de las acciones de Dell sigue siendo atractivo frente a sus pares del sector. Con flexibilidad financiera, incremento en los retornos para accionistas y un impulso sostenido por la IA, Dell está bien posicionada para un crecimiento continuo, convirtiéndola en una de las mejores compras en la actualidad.

Actualmente, Dell tiene un Zacks Rank #2 (Compra).

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreLas acciones de Goldman Sachs suben un 1,29% mientras el volumen de $2.660 millones impulsa la empresa al puesto 33, tras superar las ganancias pero no los ingresos; analistas apoyan el giro hacia un ETF de IA.

Las ganancias de Visa superan las expectativas pero no logran impulsar la acción, ya que los sólidos resultados chocan con el volumen de negociación clasificado en el puesto 34 y el escepticismo de los inversores.