Resultados del cuarto trimestre de las empresas de software publicitario: Comparación del rendimiento de LiveRamp (NYSE:RAMP)

Revisión del Q4: Aspectos destacados de la industria del software publicitario

Con la temporada de resultados del cuarto trimestre finalizando, es un momento ideal para evaluar qué empresas del sector del software de publicidad, como LiveRamp (NYSE:RAMP) y sus competidores, se destacaron para bien o para mal.

El panorama de la publicidad digital sigue expandiéndose y diversificándose, tanto en alcance de audiencia como en canales de medios. Esta evolución está impulsando una mayor demanda por software avanzado que permita a los anunciantes aprovechar datos para automatizar y perfeccionar la colocación de anuncios.

Entre las seis compañías de software publicitario que monitoreamos, los resultados del Q4 fueron generalmente positivos. Colectivamente, estas firmas superaron las previsiones de ingresos en un 1,9%, y su orientación para el próximo trimestre está en línea con las expectativas de los analistas.

El sentimiento de los inversores ha sido sólido, con las acciones de software de publicidad aumentando un promedio de 18,3% desde los últimos anuncios de resultados.

LiveRamp (NYSE:RAMP): Conectividad de datos centrada en la privacidad

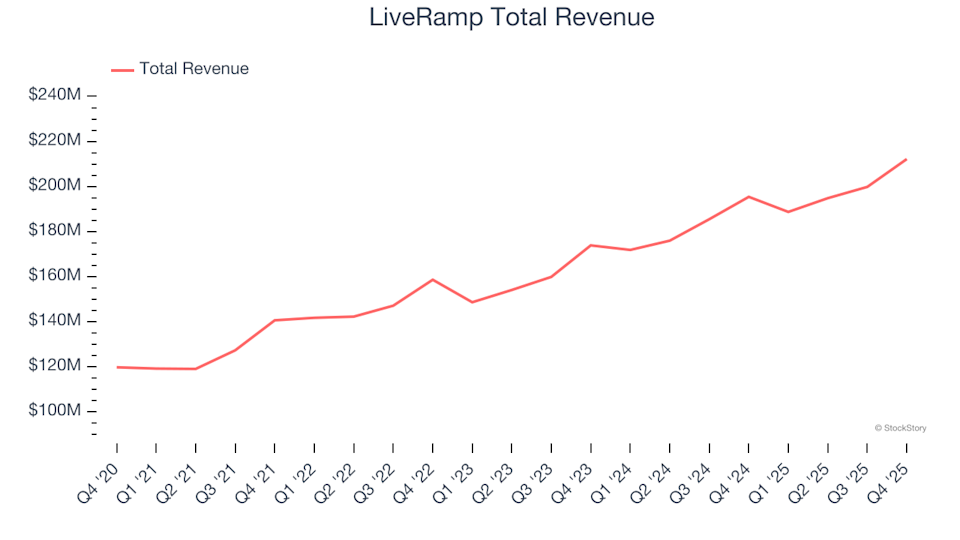

LiveRamp actúa como un intermediario seguro en el ecosistema digital, permitiendo a las organizaciones compartir e integrar datos de clientes de forma segura con socios confiables, mientras cumplen con las regulaciones de privacidad.

En el trimestre, LiveRamp registró $212,2 millones en ingresos, lo que supone un aumento del 8,6% respecto al año anterior. Aunque estos resultados coincidieron con las proyecciones de los analistas, las perspectivas de la compañía para el próximo trimestre y el año completo estuvieron ligeramente por debajo de las expectativas.

Es notable que LiveRamp mostró el mayor aumento de orientación anual entre sus pares y amplió su lista de clientes empresariales que pagan más de $1 millón al año en ocho, llegando a un total de 140. La acción ha subido un 32,5% desde el informe de resultados y ahora se cotiza a $29,71.

Mejor desempeño en Q4: PubMatic (NASDAQ:PUBM)

PubMatic opera una sólida plataforma tecnológica que facilita miles de millones de impresiones publicitarias diarias en la web abierta, ayudando a los editores a maximizar sus ingresos de publicidad digital, mientras ofrece a los anunciantes un mayor control y transparencia.

En el Q4, PubMatic generó $80,05 millones en ingresos—una disminución del 6,4% respecto al año anterior—pero superó las estimaciones de los analistas en un 6,2%. La compañía entregó un trimestre sobresaliente, con orientación de EBITDA y resultados que superaron las expectativas.

PubMatic logró el mayor rendimiento superior relativo a las previsiones de los analistas entre sus competidores. Desde el informe de resultados, el precio de su acción ha aumentado un 26,4% y actualmente está en $8,94.

El más débil en Q4: The Trade Desk (NASDAQ:TTD)

The Trade Desk ofrece una plataforma basada en la nube diseñada para ayudar a anunciantes y agencias a planificar, ejecutar y optimizar campañas digitales a través de diversos canales y dispositivos, sirviendo como alternativa a los ecosistemas publicitarios cerrados.

La empresa reportó $846,8 millones en ingresos para el Q4, un aumento del 14,3% interanual y un ligero 0,6% por encima de las expectativas de los analistas. Sin embargo, la orientación para los ingresos y el EBITDA del próximo trimestre quedó por debajo de las previsiones, señalando una perspectiva menos fuerte.

A pesar de estos desafíos, la acción de The Trade Desk ha subido un 13% desde el anuncio de resultados y ahora se cotiza a $28,43.

Zeta Global (NYSE:ZETA): Marketing impulsado por IA

Zeta Global utiliza inteligencia artificial para procesar más de un billón de señales de consumidores cada mes, ofreciendo una plataforma basada en la nube que permite a las marcas alcanzar y conectar con audiencias a través de campañas personalizadas en email, redes sociales y canales de vídeo.

Para el Q4, Zeta Global reportó $394,6 millones en ingresos, un aumento del 25,4% interanual y un 3,7% por encima de las expectativas de los analistas. La compañía también superó las estimaciones de facturación y presentó una orientación anual que indica un crecimiento acelerado.

Sin embargo, la actualización de orientación anual de Zeta Global fue la más débil entre sus competidores. Su acción ha subido un 11,9% desde el informe de resultados y ahora se cotiza a $19.

AppLovin (NASDAQ:APP): Líder del ecosistema publicitario móvil

AppLovin ocupa una posición central en el mundo de la publicidad móvil, gestionando una cartera de más de 200 juegos gratuitos y proporcionando a los desarrolladores de aplicaciones herramientas potenciadas por IA para marketing, monetización y analítica.

En el Q4, AppLovin registró $1,66 mil millones en ingresos, lo que representa un aumento del 65,9% respecto al año anterior y un 2,2% por encima de las expectativas de los analistas. La compañía también entregó orientación de EBITDA y resultados que superaron las previsiones, marcando un trimestre excepcional.

AppLovin lideró su grupo de pares en crecimiento de ingresos. Sus acciones han subido un 12,7% desde el informe de resultados, cotizándose actualmente a $515,00.

¿Buscas oportunidades de inversión sólidas?

Si te interesan compañías con fundamentos sólidos y fuerte impulso, explora nuestra lista curada de Acciones de Fuerte Impulso. Estos negocios están bien posicionados para crecer, independientemente de cambios económicos o políticos más amplios.

El equipo de analistas de StockStory—compuesto por inversores profesionales experimentados—utiliza análisis cuantitativo y automatización para ofrecer perspectivas de mercado oportunas y de alta calidad.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.