Aquí está la razón por la que mantener una posición de espera tiene sentido para las acciones de Pembina Pipeline en este momento

Pembina Pipeline Corporation: Visión General de la Compañía

Pembina Pipeline Corporation (PBA) es un destacado proveedor canadiense de infraestructura energética, gestionando una amplia variedad de oleoductos, plantas de procesamiento de gas, instalaciones de manejo de líquidos, unidades de almacenamiento y terminales de exportación. Mediante la integración de sus operaciones, Pembina ofrece servicios completos que trasladan productos desde los sitios de producción hasta los mercados finales. El negocio de la compañía está respaldado por acuerdos a largo plazo basados en tarifas, lo que garantiza un flujo de efectivo constante y confiable. Pembina prioriza la seguridad operacional, la inversión disciplinada y la expansión de infraestructura para acomodar el aumento de producción en regiones clave de recursos. Además, la empresa busca iniciativas estratégicas para ampliar el acceso al mercado y fortalecer su posición competitiva en el sector energético global en evolución.

Para los inversores, una pregunta central es si mantener su participación en Pembina para beneficiarse de posibles ganancias futuras o reevaluar sus posiciones tras los recientes aumentos de precio. Analizar la salud financiera de Pembina, tendencias de la industria y perspectivas de crecimiento sostenido puede ayudar a determinar la mejor estrategia de inversión de cara al futuro.

Desempeño Reciente de las Acciones de PBA

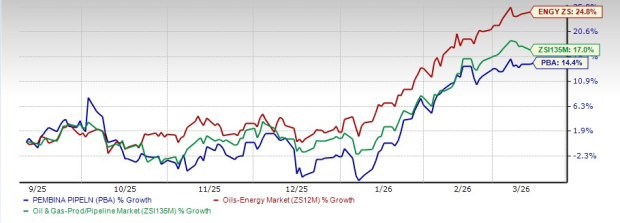

En los últimos seis meses, las acciones de Pembina han subido un 14,4%. Sin embargo, este crecimiento ha sido inferior al del sector de petróleo y energía en general, que aumentó un 24,8%, y al sub-sector de Producción y Oleoductos de Petróleo y Gas, que avanzó un 17% en el mismo período.

Gráfico de Acciones de Seis Meses

Fuente: Zacks Investment Research

Ventajas Clave de Pembina

- Modelo de Negocio Resiliente Basado en Tarifas: La red diversificada de midstream de Pembina—que abarca oleoductos, procesamiento de gas, fraccionamiento e instalaciones de exportación—genera la mayor parte de sus ingresos a través de contratos a largo plazo. Estos acuerdos, como los de tipo "take-or-pay" y "cost-of-service", protegen a la compañía de las fluctuaciones en los precios de las materias primas. Los esfuerzos recientes para renovar y extender contratos han resultado en una alta utilización de los activos principales, apoyando ganancias estables y predecibles para los accionistas.

- Sólida Cartera de Proyectos para el Crecimiento: La compañía avanza en varios proyectos importantes de infraestructura, incluyendo la expansión del fraccionador RFS IV, la mejora del procesamiento de gas Wapiti y la planta de cogeneración K3. Estas iniciativas están en horario y dentro del presupuesto. También están previstas ampliaciones de oleoductos en Alberta y Columbia Británica para acomodar un aumento de producción desde la Cuenca Sedimentaria del Oeste de Canadá. Una vez en operación, estos proyectos deberían aumentar la capacidad y fomentar el crecimiento del EBITDA a largo plazo.

- Perspectiva Positiva de Ganancias para 2026: Los analistas proyectan que las ganancias de Pembina alcanzarán los $2,14 por acción en 2026, lo que representa un aumento del 12,6% respecto al año anterior. Esta perspectiva optimista mejora el atractivo de la acción para los inversores.

Tendencia de las Estimaciones de Ganancias

Fuente: Zacks Investment Research

- Oportunidades en LNG y Exportación en Expansión: Pembina avanza en el proyecto Cedar LNG, una instalación flotante de exportación destinada a mercados asiáticos. La construcción está en curso, con contratos a largo plazo asegurados de importantes compradores globales de LNG y productores canadienses. Estas asociaciones destacan la viabilidad del proyecto y la fuerte demanda internacional por el LNG canadiense. Una vez en operación, Cedar LNG podría diversificar los flujos de ingresos de Pembina y abrir nuevas oportunidades de crecimiento en el extranjero.

Riesgos Potenciales para Pembina

- EBITDA Más Bajo en el Cuarto Trimestre: A pesar de un desempeño operativo sólido, Pembina reportó una disminución del 14,3% interanual en el EBITDA ajustado para el cuarto trimestre, totalizando C$1.100 millones. Esta disminución se debió principalmente a resultados más débiles en los segmentos de marketing y nuevos negocios, así como cambios en tarifas de oleoductos y acuerdos de reparto de ingresos. Tales reducciones sugieren que la volatilidad en las ganancias a corto plazo puede persistir, especialmente si los márgenes de marketing siguen bajos.

- Exposición al Mercado de Materias Primas: Aunque la mayoría de los ingresos de Pembina están protegidos por contratos basados en tarifas, ciertos segmentos—especialmente marketing y nuevos negocios—siguen siendo sensibles a las fluctuaciones en el precio de las materias primas. Los márgenes más estrechos en líquidos de gas natural y menores ganancias por derivados han afectado negativamente los resultados. Estos factores impulsados por el mercado están mayormente fuera del control de la compañía y podrían continuar impactando la rentabilidad en periodos de precios desfavorables.

- Necesidades Significativas de Inversión de Capital: Pembina actualmente invierte fuertemente en múltiples proyectos a gran escala, como Cedar LNG y varias ampliaciones de oleoductos. Estas iniciativas requieren desembolsos de capital sustanciales, y la gerencia anticipa periodos de flujo de caja libre negativo y un mayor apalancamiento. Costos inesperados o retrasos en proyectos podrían limitar la flexibilidad financiera y afectar los retornos a los accionistas.

- Dependencia de la Actividad Upstream: Los volúmenes a través de la compañía están estrechamente ligados a los niveles de perforación y producción entre los productores de energía upstream. Aunque se espera crecimiento a largo plazo en el oeste de Canadá, la actividad a corto plazo puede ser volátil debido a precios de materias primas, consolidación de la industria o cambios en los planes de perforación. Una reducción en la inversión por parte de los operadores upstream podría llevar a menores volúmenes y ingresos para Pembina.

Conclusión: Perspectiva para las Acciones de PBA

Pembina destaca por su red de infraestructura diversificada y su modelo de ingresos estable respaldado por contratos, lo que sustenta flujos de efectivo previsibles. Los proyectos de expansión en curso de la compañía y su incursión en exportaciones de LNG ofrecen prometedoras perspectivas de crecimiento a largo plazo, mientras que las proyecciones positivas de ganancias refuerzan la confianza en su desempeño futuro.

No obstante, las recientes caídas en EBITDA, la exposición a la volatilidad en precios de materias primas y la actual fase de elevado gasto de capital introducen riesgos financieros a corto plazo y posibles fluctuaciones en las ganancias. Dado estos factores, puede ser aconsejable un enfoque prudente—permitiendo a los inversores beneficiarse de las fortalezas estructurales de Pembina mientras vigilan señales más claras de estabilidad en las ganancias.

Principales Alternativas en el Sector Energético

Actualmente, Pembina tiene una calificación Zacks Rank #3 (Mantener).

Los inversores que buscan oportunidades en el sector energético podrían considerar compañías altamente calificadas como Archrock, Inc. (AROC), Harbour Energy plc (HBRIY), y Nabors Industries Ltd. (NBR). Archrock actualmente presume una calificación Zacks Rank #1 (Compra Fuerte), mientras que Harbour Energy y Nabors Industries tienen una Zacks Rank #2 (Compra).

- Archrock, Inc. (AROC): Originalmente un proveedor de servicios energéticos de amplio alcance, Archrock se ha convertido en una empresa líder en servicios de compresión, apoyando principalmente la producción, procesamiento y transporte de gas natural. La estimación de consenso para sus ganancias en 2026 sugiere un aumento del 5,8% interanual.

- Harbour Energy plc (HBRIY): Con sede en Reino Unido, Harbour Energy es un productor independiente de petróleo y gas. Los analistas esperan que sus ganancias en 2026 aumenten un 212,5% interanual.

- Nabors Industries Ltd. (NBR): Con sede en Hamilton, Nabors es uno de los mayores contratistas de perforación terrestre del mundo, operando en perforación de petróleo, gas y geotermia. Se proyecta que sus ganancias en 2026 crezcan un 48,6% respecto al año anterior.

Tecnología Emergente: Computación Cuántica

La computación cuántica está preparada para convertirse en el próximo gran avance tecnológico, potencialmente superando incluso la inteligencia artificial en impacto.

Aunque algunos creían que la adopción generalizada aún estaba a años de distancia, la tecnología avanza rápidamente. Los gigantes tecnológicos—including Microsoft, Google, Amazon, Oracle, Meta y Tesla—están compitiendo para integrar la computación cuántica en sus operaciones.

El estratega principal de acciones, Kevin Cook, ha identificado siete acciones con potencial para liderar la revolución de la computación cuántica en su informe, Beyond AI: The Quantum Leap in Computing Power.

Kevin, quien reconoció el potencial de NVIDIA temprano en 2016, ahora destaca lo que podría ser la próxima tendencia transformadora. Los inversores tienen una oportunidad única para posicionarse al frente de este cambio tecnológico.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

La transición de Circle en los pagos: Analizando el impacto de un cambio de plataforma

El analista dice que esta señal muestra que XRP está a punto de experimentar un aumento en la volatilidad

3 acciones que dudamos a pesar de su impopularidad