Western Digital sube un 540% en el against año: ¿Deberías considerar invertir en esta acción?

Impresionante rendimiento bursátil de Western Digital

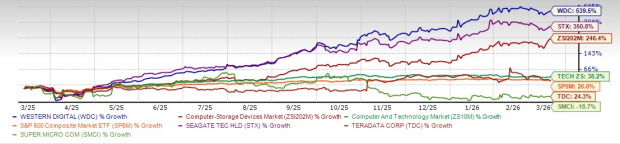

Durante el último año, Western Digital Corporation (WDC) ha visto el precio de sus acciones dispararse en un impresionante 539,5%, superando con creces el incremento del 246,4% registrado por la industria más amplia de Dispositivos de Almacenamiento Informático. Este crecimiento también superó las ganancias del sector de Computadoras y Tecnología y del S&P 500, que aumentaron un 38,2% y un 26%, respectivamente. El auge se atribuye principalmente a la creciente demanda de soluciones de almacenamiento impulsada por avances en inteligencia artificial, computación en la nube y centros de datos hyperscale.

Fuente de la imagen: Zacks Investment Research

Superando a los pares de la industria

Western Digital ha sobrepasado a otras compañías destacadas del sector del almacenamiento, como Super Micro Computer (SMCI) y Teradata (TDC). En el mismo periodo, las acciones de Teradata aumentaron un 24,3%, mientras que Super Micro Computer experimentó una disminución del 18,7%. Western Digital también superó a su competidor de larga data, Seagate Technology Holdings (STX), que reportó una ganancia del 350,8% en el último año.

Seagate es conocida por sus tecnologías de almacenamiento de datos, en particular discos duros (HDD). Super Micro Computer se especializa en el desarrollo de sistemas de servidores y almacenamiento para centros de datos, cloud, IA y edge computing. Teradata ofrece una plataforma híbrida de análisis en la nube e IA, Teradata Vantage, que permite a las empresas analizar datos e impulsar la innovación a gran escala.

¿Sigue siendo Western Digital una opción de compra tras su enorme subida?

Con WDC alcanzando un máximo de 52 semanas de $309,9, los inversores se preguntan si las acciones aún representan una oportunidad de compra tras un aumento tan dramático. Para responder a esto, es importante examinar los factores que impulsan su crecimiento, las perspectivas futuras de la compañía, los riesgos potenciales y si aún hay espacio para una mayor apreciación.

Principales impulsores del crecimiento de WDC

El impresionante rendimiento de Western Digital se sustenta en tendencias sectoriales y en iniciativas específicas de la compañía. La empresa está logrando avances significativos en aumento de la densidad areal, progresando en las hojas de ruta tecnológicas de ePMR y HAMR, y promoviendo la adopción de unidades UltraSMR de mayor capacidad. En su segundo trimestre fiscal, Western Digital envió más de 3,5 millones de unidades ePMR de nueva generación, admitiendo capacidades de hasta 26TB para CMR y 32TB para UltraSMR, lo que refleja una sólida demanda de sus clientes. Los envíos totales alcanzaron los 215 exabytes, lo que supone un incremento del 22% interanual.

Sobre la base de este impulso, Western Digital avanza con las unidades HAMR de nueva generación y ha adquirido propiedad intelectual y talento para reforzar el desarrollo interno de láseres. La compañía también lanzó plataformas JBOD habilitadas para UltraSMR en colaboración con socios de software, permitiendo una mayor densidad de almacenamiento y análisis de datos a gran escala más eficiente. La demanda permanece fuerte, con pedidos importantes asegurados de sus siete mayores clientes hasta 2026 y acuerdos plurianuales con tres de sus cinco principales clientes que se extienden hasta 2027 y 2028.

La explosión de datos generada por aplicaciones de IA ha llevado a Western Digital a desarrollar una hoja de ruta orientada al cliente que prioriza mayor capacidad, mejor desempeño, eficiencia energética y despliegue rápido, manteniendo los beneficios de coste de los HDD. La empresa mantiene una estrategia de doble camino para las tecnologías ePMR y HAMR. Su HDD UltraSMR ePMR de 40TB se encuentra actualmente en proceso de validación por parte de dos clientes hyperscale, con producción masiva prevista para la segunda mitad del año fiscal 2026. Se espera que las unidades HAMR se expandan en 2027, con planes de ampliar ePMR a 60TB y HAMR a 100TB para 2029.

Para mejorar aún más el desempeño en cargas de trabajo de IA, Western Digital está desarrollando tecnologías High Bandwidth Drive y Dual Pivot. High Bandwidth Drive ya está siendo validada por clientes, mientras que los HDD Dual Pivot están programados para lanzarse alrededor de 2028. La empresa también planea introducir unidades optimizadas para energía en 2027, creando un nuevo nivel de almacenamiento rentable para datos de IA. Además, Western Digital está expandiendo su negocio de Plataformas con una capa de software open-API prevista para 2027, facilitando y abaratando para empresas y proveedores de nube medianos el despliegue de infraestructura de almacenamiento a nivel hyperscale.

Solidez financiera y valor para los accionistas

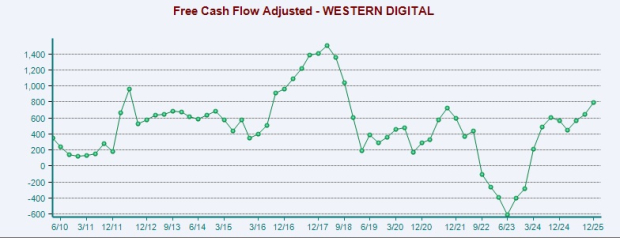

Western Digital ha demostrado una fuerte actuación financiera, con notables mejoras en su balance y generación de flujo de efectivo. En el segundo trimestre fiscal, la compañía generó $745 millones en flujo de efectivo operativo, frente a $403 millones del año anterior. El flujo de efectivo libre casi se duplicó a $653 millones. Esta fortaleza financiera permitió a la empresa devolver más del 100% de su flujo de efectivo libre a los accionistas mediante recompras de acciones y dividendos.

Fuente de la imagen: Zacks Investment Research

Durante el trimestre, Western Digital recompró aproximadamente 3,8 millones de acciones por $615 millones y distribuyó $48 millones en dividendos. Desde el inicio de su programa de retorno de capital en el cuarto trimestre del año fiscal 2025, la compañía ha devuelto $1.4 mil millones a los accionistas. En febrero de 2026, el consejo aprobó $4 mil millones adicionales en recompras de acciones, quedando $484 millones pendientes de la autorización anterior.

En su Innovation Day 2026, Western Digital presentó una estrategia financiera a largo plazo orientada al crecimiento sostenible. Para los próximos tres a cinco años, la compañía apunta a un crecimiento de ingresos superior al 20% CAGR, impulsado por la expansión de la demanda empresarial nearline y precios estables. El plan proyecta márgenes brutos superiores al 50%, gracias a una mezcla más rica de HDDs de alta capacidad y mejoras continuas de costes, con márgenes operativos previstos por encima del 40% debido a una fuerte palanca operativa.

Con una gestión disciplinada del capital de trabajo y gastos de capital que se mantienen en el 4–6% de los ingresos, se espera que los márgenes de flujo de efectivo libre superen el 30%. Esta flexibilidad financiera, junto con las recompras de acciones, se espera que impulse el beneficio por acción por encima de $20, reflejando una estrategia centrada en la ejecución, liderazgo tecnológico y crecimiento a largo plazo.

Riesgos potenciales

A pesar de su sólido desempeño, Western Digital enfrenta varios riesgos. El mercado de almacenamiento de datos es altamente concentrado, con WD y Seagate dominando el panorama. La fuerte dependencia de un pequeño número de grandes clientes significa que perder uno importante podría tener un impacto significativo. Además, la incertidumbre macroeconómica, los aranceles y las tensiones comerciales globales podrían afectar la demanda en los canales empresarial, de distribución y minorista. El aumento rápido de necesidades de almacenamiento de datos por IA también está haciendo la fabricación más compleja y extendiendo los plazos de producción para las unidades de alta capacidad.

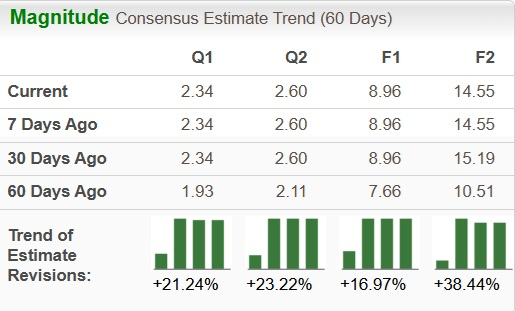

Tendencia ascendente en las estimaciones de ganancias

Las expectativas de los analistas para las ganancias de Western Digital siguen aumentando. Durante los últimos dos meses, la estimación de consenso para las ganancias del año fiscal 2026 ha aumentado un 17% hasta $8,96, mientras que la estimación para el año fiscal 2027 se ha incrementado un 38,4% hasta $14,55.

Fuente de la imagen: Zacks Investment Research

Valoración: ¿Está WDC sobrevalorada?

Actualmente, el ratio precio/ganancias anticipado de Western Digital es de 21,48, en comparación con el promedio de la industria de 15,53.

Fuente de la imagen: Zacks Investment Research

Para comparar, los ratios precio/ventas anticipados a 12 meses para Seagate (STX), Teradata (TDC) y Super Micro Computer (SMCI) son 23,81x, 15,53x y 13,53x, respectivamente.

¿Es ahora el momento de invertir en Western Digital?

A medida que la inteligencia artificial transforma el panorama digital, el almacenamiento de datos se ha convertido en un elemento fundamental, con Western Digital a la vanguardia de este cambio. El sólido crecimiento de ganancias de la compañía, los contratos de largo plazo y la demanda impulsada por IA crean una narrativa de inversión atractiva. Sin embargo, tras una subida tan dramática, futuras ganancias pueden ser más modestas y sujetas a volatilidad. Para inversores con una perspectiva a largo plazo que consideran que el auge impulsado por la IA apenas comienza, Western Digital podría seguir siendo una oportunidad prometedora. Los traders a corto plazo, en cambio, pueden necesitar paciencia y cautela tras el extraordinario ascenso de las acciones.

En última instancia, los inversores deberían sopesar las ventajas tecnológicas de la compañía a largo plazo frente a los riesgos del mercado a corto plazo. Con una clasificación actual Zacks Rank #1 (Strong Buy), Western Digital parece ser una opción sólida.

Destacado sobre una acción top de semiconductores

Existe una compañía menos conocida en el sector de semiconductores que produce productos que los gigantes de la industria como NVIDIA no ofrecen. Posicionada para beneficiarse de la próxima fase de crecimiento del mercado, esta empresa apenas comienza a llamar la atención—momento ideal para que los inversores se fijen en ella.

Con una expansión rápida de beneficios y una base de clientes creciente, está bien situada para satisfacer la demanda en auge de Inteligencia Artificial, Machine Learning y el Internet de las Cosas. Se espera que la industria global de semiconductores crezca de $452 mil millones en 2021 a $971 mil millones para 2028.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Acciones de Broadridge Financial Solutions: ¿Está BR rezagada respecto a la industria tecnológica?