¿Debería considerar invertir en Howmet Aerospace tras un aumento del 33% en los últimos seis meses?

Howmet Aerospace Inc. muestra un rendimiento impresionante en sus acciones

Los inversores en Howmet Aerospace Inc. (HWM) han disfrutado recientemente de notables retornos a corto plazo. En los últimos seis meses, el precio de las acciones de la compañía ha subido un 33%, superando significativamente tanto al sector aeroespacial y de defensa más amplio, que registró un aumento del 8,8%, como al S&P 500, que subió un 3,3%. Howmet también ha superado a competidores como Textron Inc. (TXT) y RTX Corporation (RTX), que presentaron ganancias de 13,4% y 30,9%, respectivamente, durante el mismo período.

HWM supera los referentes de la industria y a sus rivales

Fuente: Zacks Investment Research

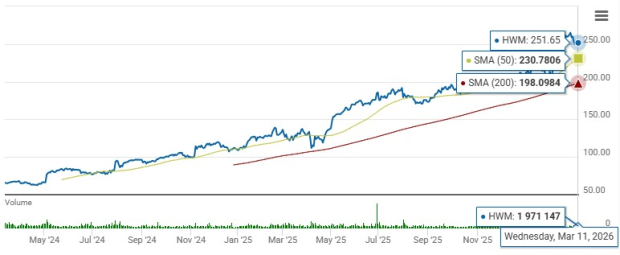

Al cierre del día de negociación más reciente, las acciones de HWM tenían un precio de $251.65, apenas por debajo de su máximo de 52 semanas de $267.31 y muy por encima del mínimo de 52 semanas de $105.04. Actualmente, el título se negocia por encima de sus medias móviles de 50 y 200 días, lo que refleja un fuerte impulso alcista y optimismo de los inversores respecto al futuro de la empresa.

Análisis de las medias móviles de HWM

Fuente: Zacks Investment Research

Para comprender mejor la trayectoria del título, examinemos los fundamentos subyacentes de la compañía.

Principales impulsores detrás de la tendencia ascendente de HWM

El crecimiento de Howmet Aerospace continúa impulsado por una fuerte demanda en el sector aeroespacial comercial. El aumento global en los viajes aéreos ha llevado a mayores pedidos de aviones de fuselaje ancho, lo que incrementa el gasto de los OEM y el apetito por los componentes y productos de Howmet.

- En el cuarto trimestre de 2025, los ingresos del segmento aeroespacial comercial crecieron un 13% interanual, representando el 53% de las ventas totales. Los tres primeros trimestres también mostraron incrementos interanuales de 9%, 8% y 15%, respectivamente.

- Este crecimiento sostenido se atribuye a la introducción de aeronaves más nuevas y eficientes en consumo de combustible con menores emisiones, así como a un aumento en la demanda de repuestos para motores.

- Boeing (BA) se espera que aumente gradualmente la producción, especialmente del 737 MAX, lo que debería beneficiar aún más el negocio de Howmet.

El segmento de defensa también ha mostrado fortaleza, respaldado por un gasto gubernamental constante. Howmet ha recibido pedidos sustanciales de repuestos para motores relacionados con el programa F-35 y para aeronaves tradicionales como el F-15 y el F-16.

- En el cuarto trimestre, los ingresos aeroespaciales de defensa subieron un 20% interanual, representando el 17% de los ingresos totales. Los tres primeros trimestres mostraron aumentos de 19%, 21% y 24%, respectivamente.

La devolución de valor a los accionistas ha sido una prioridad para la compañía. En 2025, Howmet distribuyó $181 millones en dividendos y recompró $700 millones en acciones. La empresa incrementó su dividendo un 20% en agosto de 2025, y en julio de 2024, el consejo autorizó $2 mil millones adicionales para la recompra de acciones, elevando el total disponible para recompra a $1.35 mil millones al 6 de febrero de 2025.

Howmet compite en la industria aeroespacial y de defensa junto a grandes actores como Textron (TXT) y RTX Corp. (RTX).

Revisiones recientes de estimaciones para HWM

Fuente: Zacks Investment Research

Durante los últimos dos meses, los analistas han elevado en un 3,2% la estimación consensuada de ganancias para HWM en el año fiscal 2026.

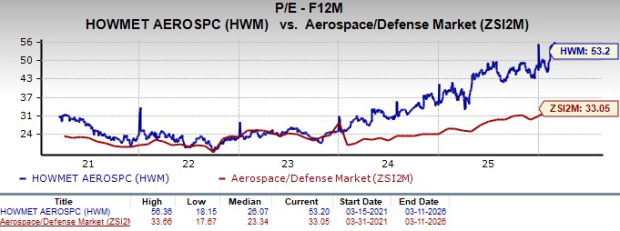

Resumen de la valoración

Fuente: Zacks Investment Research

Actualmente, Howmet Aerospace cotiza a un ratio precio/beneficio (P/E) de 53,20 para los próximos 12 meses, considerablemente superior al promedio de la industria de 33,05. Esta valoración premium podría exponer el título a riesgos a la baja si cambia el sentimiento del mercado.

En comparación, Textron y RTX Corp. cotizan a ratios P/E más moderados de 29,85 y 12,58, respectivamente.

Resumen y perspectivas

Howmet Aerospace está bien posicionada para un crecimiento continuado, gracias a su sólido desempeño en los mercados aeroespacial comercial y de defensa. Factores como robustas tasas de producción de aeronaves, mayor demanda de repuestos para motores y presupuestos de defensa más altos respaldan este pronóstico. La sólida liquidez de la empresa y su compromiso con la remuneración a los accionistas aumentan aún más su atractivo como inversión.

Aunque el título cotiza a una valoración más elevada, el sentimiento positivo de los analistas y sus prometedoras perspectivas de crecimiento lo convierten en una opción atractiva para los inversores. HWM mantiene actualmente un Zacks Rank #2 (Comprar).

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

SENTTRY cae por debajo de niveles clave de Fibonacci en medio de un volumen creciente por la tarde