Perspectiva semanal: ¡Doble frente en oro y plata! El IPC enfrenta la ofensiva de la Reserva Federal, mientras la tensión geopolítica responde a la ola de ventas en los índices

En la primera semana completa de operaciones de 2026, los activos de diferentes clases subieron de forma sincronizada y el apetito por el riesgo en Wall Street está experimentando un renovado auge.

El deseo de los inversores por el riesgo es evidente. El índice S&P 500 subió un 1,6% esta semana y el índice Russell 2000 avanzó un 4,6%. El ETF Vanguard S&P 500 (VOO) atrajo 10.000 millones de dólares en tan solo unos días, una velocidad asombrosa para un fondo pasivo. Estos son indicios de un buen comienzo de año.

Este contexto impulsó el alza de sectores cíclicos, commodities y activos especulativos. Estrategas de firmas como Nomura Securities International también coinciden en este análisis, señalando que la resiliencia laboral, el aumento en los fletes y la demanda sostenida de automóviles son motores clave de este cambio. Los inversores están rotando desde las apuestas seguras y los gigantes tecnológicos del año pasado hacia las áreas de mayor riesgo del mercado, sectores que usualmente lideran las primeras etapas de una recuperación económica.

Esta semana, el oro al contado subió más de un 4%, acumulando más de 177 dólares; la plata al contado subió cerca de un 10%, acumulando más de 7 dólares. Impulsado por la inestabilidad geopolítica y el cambio en las expectativas de la política monetaria de la Reserva Federal, el complejo de metales preciosos mostró una fortaleza extraordinaria.

Tras el informe ISM manufacturero de EE.UU., los metales preciosos experimentaron una toma de ganancias a mitad de semana, dado que el reporte pintó un panorama económico sólido y redujo temporalmente las expectativas de un recorte de tasas en el corto plazo por parte de la Fed. Sin embargo, este sentimiento bajista fue efímero. El informe de empleo no agrícola del viernes mostró una creación de empleo notablemente menor a la esperada, reavivando de inmediato las especulaciones de que la Fed mantendrá un ciclo laxo este año, aunque el momento de los recortes podría retrasarse. El martes próximo EE.UU. publicará el Índice de Precios al Consumidor (IPC) de diciembre, dato que podría influir fuertemente en el ánimo del mercado y determinar la tendencia del oro y la plata en la semana.

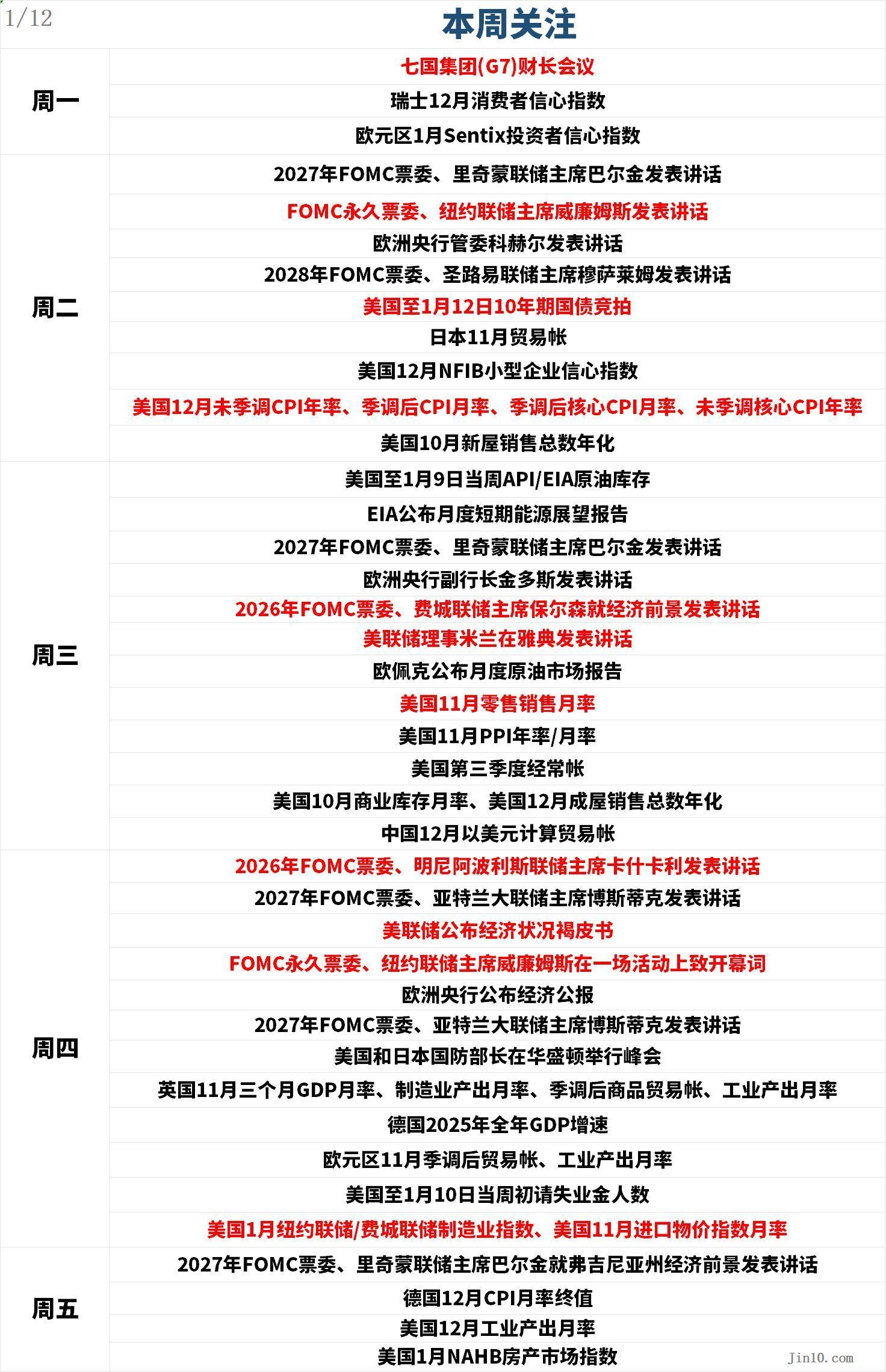

A continuación, los puntos clave que el mercado seguirá de cerca en la nueva semana (hora GMT+8):

Movimientos de los Bancos Centrales: Funcionarios de la Fed hablarán intensamente la próxima semana, ¿no habrá recortes antes del sucesor de Powell?

Reserva Federal:

Martes 01:30, Bostic, presidente de la Reserva Federal de Atlanta y votante del FOMC 2027, dará discurso;

Martes 01:45, Barkin, presidente de la Fed de Richmond y votante del FOMC 2027, dará discurso;

Martes 07:00, Williams, presidente de la Fed de Nueva York y votante permanente del FOMC, dará discurso;

Martes 23:00, Musalem, presidente de la Fed de St. Louis y votante del FOMC 2028, dará discurso;

Miércoles 05:00, Barkin, presidente de la Fed de Richmond y votante del FOMC 2027, dará discurso;

Miércoles 22:50, Harker, presidente de la Fed de Filadelfia y votante del FOMC 2026, hablará sobre perspectivas económicas;

Miércoles 23:00, Lael Brainard, gobernadora de la Fed, dará discurso en Atenas;

Jueves 01:00, Kashkari, presidente de la Fed de Minneapolis y votante del FOMC 2026, dará discurso; también Bostic, presidente de la Fed de Atlanta y votante del FOMC 2027, dará discurso;

Jueves 03:00, La Fed publica el Libro Beige sobre las condiciones económicas;

Jueves 03:10, Williams, presidente de la Fed de Nueva York y votante permanente del FOMC, da palabras de apertura en un evento;

Jueves 21:35, Bostic, presidente de la Fed de Atlanta y votante del FOMC 2027, dará discurso;

Viernes 01:40, Barkin, presidente de la Fed de Richmond y votante del FOMC 2027, hablará sobre las perspectivas económicas de Virginia;

Otros bancos centrales:

Miércoles 16:20, Guindos, vicepresidente del Banco Central Europeo, dará discurso;

Miércoles 17:15, Taylor, miembro del comité de política monetaria del Banco de Inglaterra, dará discurso en la Universidad Nacional de Singapur;

Miércoles 23:30, Ramsden, vicegobernador del Banco de Inglaterra, dará discurso en el King's College de Londres;

Jueves 17:00, el Banco Central Europeo publica su boletín económico;

La próxima semana estará llena de discursos de funcionarios de la Fed, de los que los inversores buscarán más señales.

El informe de empleo no agrícola del viernes no fue espectacular, pero la baja en la tasa de desempleo redujo las expectativas de recortes adicionales en el corto plazo por parte de la Fed. Según datos de CME, los operadores de futuros esperan que al menos hasta mayo no habrá un nuevo recorte, o incluso más tarde. Aunque el informe mostró solo 50.000 empleos creados el mes pasado, Michael Feroli, economista jefe para EE.UU. de JP Morgan, señaló que esto es “suficientemente bueno” para la estabilidad del mercado laboral.

Estrategas de investigación global del Bank of America dijeron que los datos del viernes refuerzan su convicción de que la Fed no volverá a recortar las tasas antes de la llegada del sucesor de Jerome Powell.

Tim Musial, jefe de renta fija de CIBC Private Wealth, afirmó: “No creo que un recorte en enero esté sobre la mesa; definitivamente no ahora. Espero que la Fed recorte tasas, pero será después del primer trimestre”.

JP Morgan, Barclays y Citigroup han retrasado sus expectativas de recorte de tasas de la Fed hacia finales de 2026.

Los economistas de JP Morgan ahora prevén recortes en junio y septiembre (en lugar de enero y abril). Barclays actualizó su previsión a recortes en junio y diciembre (en vez de marzo y junio). Citigroup dejó de esperar un recorte en enero y ahora prevé recortes de 25 puntos básicos en marzo, julio y septiembre.

Datos clave: Llega el CPI, ¿la señal de ataque para los toros del dólar?

Martes 21:30, CPI estadounidense de diciembre interanual sin ajustar, CPI mensual ajustado, CPI núcleo mensual ajustado y CPI núcleo interanual sin ajustar;

Miércoles 01:00, la EIA publica su informe mensual de perspectivas energéticas a corto plazo;

Miércoles, la OPEP publica su informe mensual del mercado petrolero (hora exacta por confirmar, usualmente entre 18 y 21 GMT+8);

Miércoles 21:30, ventas minoristas de noviembre en EE.UU. mensual, PPI de EE.UU. anual/mensual de noviembre, cuenta corriente del tercer trimestre de EE.UU.;

Jueves 15:00, PIB trimestral móvil de noviembre del Reino Unido, producción manufacturera mensual, balanza comercial de bienes ajustada, producción industrial mensual;

Jueves 18:00, balanza comercial ajustada de la eurozona de noviembre, producción industrial mensual;

Jueves 21:30, solicitudes iniciales de subsidio por desempleo en EE.UU. hasta la semana del 10 de enero, índices manufactureros de Nueva York y Filadelfia de enero, índice de precios de importación mensual de noviembre;

El dato más importante de la próxima semana sin duda será el reporte de IPC de diciembre en EE.UU. Se espera que muestre que la inflación sigue alta, respaldando la pausa de la Fed.

El analista Eren Sengezer considera que el dato de IPC de diciembre difícilmente impactará la decisión de la Fed en enero, pero si se desvía mucho de lo esperado (especialmente en el núcleo mensual), podría generar reacción en los mercados. Si el dato mensual resulta 0,3% o mayor, podrían resurgir temores sobre la persistencia inflacionaria y reforzar al dólar en el corto plazo. Por el contrario, si resulta por debajo de 0,2%, podría tener el efecto opuesto y dar un pequeño impulso al oro internacional.

La estimación GDP Now de Atlanta sugiere que EE.UU. podría registrar otro trimestre de fuerte crecimiento, intensificando el debate sobre si la economía necesita urgentemente más flexibilización.

El impulso alcista del dólar continúa, rompiendo esta semana el triángulo ascendente formado alrededor de los mínimos navideños. El viernes, el índice dólar también superó con éxito la media móvil de 200 días cerca de 98,85, anticipando un posible avance hacia el máximo de noviembre de 2025 en 100,39. Una vez superado, el índice podría intentar alcanzar el límite superior de mayo de 2025 en 101,97.

Por otro lado, si los bajistas intensifican la presión, el índice dólar podría retroceder al piso de 2025 en 96,21. Una ruptura de ese nivel lo expondría al mínimo de febrero de 2022 en 95,13, seguido del piso de 2022 en 94,62.

Eventos clave: Polvorín geopolítico y rebalanceo de índices de commodities, ¿oportunidad o trampa para el oro y la plata?

Los inversores estarán muy atentos a los titulares geopolíticos de la próxima semana.

El Secretario de Estado de EE.UU., Rubio, planea reunirse con funcionarios de Dinamarca y Groenlandia. En una entrevista con The New York Times, Trump reiteró su intención de tomar el control de Groenlandia. “La propiedad es muy importante”, declaró a la prensa. Es difícil prever los próximos pasos, pero si aumentan las tensiones entre la UE y Estados Unidos, los inversores podrían buscar refugio seguro. En ese contexto, el oro internacional podría acumular impulso alcista.

Además, los disturbios provocados por protestas antigubernamentales en todo Irán (incluida la capital, Teherán) podrían afectar al sentimiento de riesgo del mercado a corto plazo. Trump afirmó que si las autoridades iraníes usan fuerza letal contra los manifestantes, EE.UU. podría tomar acciones militares contra Irán. Al respecto, el canciller iraní Araghchi respondió: “EE.UU. e Israel ya han probado ataques contra Irán, y esa estrategia resultó ser un completo fracaso. Si lo intentan de nuevo, enfrentarán el mismo resultado”. Agregó que Irán no busca la guerra pero está preparado. Si el conflicto se intensifica e involucra a EE.UU., el oro internacional podría beneficiarse de un flujo continuo de capitales buscando refugio.

La última encuesta semanal de Kitco News sobre el oro muestra que en Wall Street existe un consenso casi unánime a favor de un panorama alcista para el oro a corto plazo, mientras que los inversores minoristas mantienen un sesgo mayoritariamente alcista.

Darin Newsom, analista senior de mercados de Barchart.com, comentó: “Según la primera ley de movimiento de Newton aplicada al mercado: una tendencia continuará hasta que una fuerza externa actúe sobre ella. No creo que esa fuerza cambie, lo más evidente es el interés comprador de inversores y bancos centrales”.

Rich Checkan, presidente y COO de Asset Strategies International, comentó: “El calendario pasó de 2025 a 2026… pero los fundamentos del mercado no han cambiado. Los bancos centrales siguen comprando. Las tensiones en Ucrania, Gaza y Venezuela siguen aumentando. Las monedas fiduciarias siguen gestionadas por políticos fiscalmente irresponsables. El dólar sigue débil. Las tasas de interés siguen bajas. Los inversores buscan oro como refugio seguro”.

James Stanley, estratega senior de Forex.com, opinó: “Creo que el nivel de 4500 dólares podría ser un obstáculo para los alcistas, pero hasta ahora han respaldado las correcciones, así que no veo evidencia de que la subida actual haya terminado. Tendré preferencia por la tendencia mientras no haya evidencia de lo contrario”.

Adam Button, jefe de estrategias de divisas de Forexlive.com, señaló: “El colapso de las leyes y normas internacionales que vemos a comienzos de 2026 tendrá un profundo impacto en el dólar y el oro... Al comenzar el año, vemos a EE.UU. arrestando presidentes extranjeros, hablando de ocupar Cuba, Irán y otros lugares, hablando de bombardear México, y usando fondos petroleros venezolanos como les parece”.

Button dice que, aunque cada tema es importante por sí mismo, Groenlandia es el más relevante. “Dinamarca tiene reservas de divisas por unos 90.000 millones de dólares, no han revelado los detalles, pero se puede suponer que la mitad son dólares. Si sos Dinamarca o su banco central, ¿querés tener reservas en dólares para afrontar un posible conflicto por Groenlandia? Ni siquiera en negociaciones, querés evitar que EE.UU. amenace con confiscar tus reservas. A Trump le gustan estas posturas extremas, y (el gobierno de Biden) ya confiscó las reservas rusas. Creo que Trump ya mostró desde este año que está dispuesto a violar normas y leyes internacionales. El discurso oficial es una rapiña descarada a los aliados”.

En este contexto, todo el orden mundial está en riesgo, y el dólar es el centro de ese orden. “El dólar no tiene a dónde ir, solo a un lugar de menor estatus en el sistema internacional”, afirma.

Button también considera que el inminente fallo de la Corte Suprema sobre el poder arancelario de Trump será crucial para el oro. La Corte aplazó la decisión esta semana. “La verdadera cuestión es si la Corte Suprema ya se percibe como parte del gobierno o sigue siendo un órgano constitucional independiente. La respuesta a esa pregunta podría mover el oro 500 dólares.”

Analistas de CPM Group emitieron una recomendación de venta tras el cierre del jueves, con un objetivo inicial de 4385 dólares por onza, stop en 4525 dólares, y un horizonte entre el 9 y 20 de enero de 2026. Los analistas agregaron: “A largo plazo, parece más probable que los precios suban a fines de enero y durante el resto del primer trimestre, ya que los riesgos políticos y económicos no se han resuelto. Sin embargo, podría haber una ronda de ventas a corto plazo primero”.

Jim Wyckoff, analista senior de Kitco, señaló: “Técnicamente, el próximo objetivo alcista de los toros en futuros de oro para febrero es cerrar por encima de la sólida resistencia histórica de 4584 dólares. El próximo objetivo bajista a corto plazo para los osos es llevar los futuros por debajo del sólido soporte técnico de 4284,30 dólares. La primera resistencia está en 4500 dólares, seguida del máximo semanal en 4512,40 dólares. El primer soporte está en 4415 dólares, luego en 4400 dólares.”

La próxima semana, el oro y la plata también deberán enfrentar la perturbación de un evento anual: el rebalanceo anual de los principales índices de commodities, como el S&P GSCI y el Bloomberg Commodity Index, lo que podría generar ventas masivas de futuros de oro y plata.

Saxo Bank señaló que durante meses ya se ha comunicado ampliamente el potencial flujo de ventas asociado al rebalanceo, lo que reduce el riesgo de movimientos caóticos y aumenta la probabilidad de que gran parte del ajuste ya esté descontado. Por lo tanto, el comportamiento del mercado durante la ventana de rebalanceo podría ser más informativo que los flujos de dinero en sí. Si el oro y la plata se estabilizan o repuntan durante las ventas mecánicas persistentes, indicaría una demanda subyacente fuerte y que el reciente repunte no es solo producto del momentum o FOMO. Por el contrario, si no logran absorber esos flujos, podría llevar a una mayor fragilidad en las posiciones y aumentar el riesgo de una corrección más profunda (aunque aún técnica). Las señales clave a monitorear incluyen cambios en los contratos abiertos, condiciones de liquidez intradía, y si la debilidad de precios se concentra en ventanas de ejecución previsibles o se extiende a sesiones más amplias.

En resumen, el rebalanceo anual de los índices de commodities es una fuerza técnica breve pero potente, especialmente tras un año extraordinario como 2025. Para el oro y la plata, representa una prueba mecánica más que un juicio fundamental. Aunque el riesgo de volatilidad a corto plazo ha aumentado, cualquier debilidad por el rebalanceo debe analizarse desde una perspectiva técnica. Una vez finalizado el proceso, la atención podría volver a centrarse en las fuerzas estructurales que impulsaron la subida de precios el año pasado. Por eso, cómo superen el oro y la plata estos días de rebalanceo podría dar valiosas señales sobre la persistencia de la demanda.

Resultados corporativos: Arranca la temporada de balances en Wall Street, la Corte Suprema aún no decide sobre aranceles, ¿romperá el S&P los 7000 puntos?

Comienza la temporada de balances del cuarto trimestre en Wall Street, con bancos como JPMorgan (JPM.N), Citigroup (C.N), Bank of America (BAC.N) y Delta Air Lines (DAL.N) presentando resultados la próxima semana.

El viernes, pese a que los futuros de fondos federales reflejan baja probabilidad de recortes antes de la segunda mitad del año, las acciones estadounidenses subieron. Con más sectores cíclicos rompiendo al alza y el sector tecnológico enfrentando dificultades, los inversores parecen esperanzados en que una aceleración de la economía estadounidense podría traducirse en amplias ganancias y crecimiento de utilidades. Este es un tema recurrente en los outlooks para 2026 de los principales bancos y gestoras de Wall Street.

Jose Torres, economista senior de Interactive Brokers, comentó: “La inteligencia artificial está perdiendo fuerza y Wall Street busca otras áreas del mercado que puedan impulsar la valorización de las acciones. Cuando la economía se acelera y bajan las tasas, esto es muy bueno para muchos sectores que no participaron tanto como la tecnología en los últimos años”.

Según FactSet, los analistas de Wall Street ya prevén un fuerte crecimiento de utilidades, tanto para grandes como para pequeñas empresas. Esto debería seguir impulsando las acciones de todos los tamaños.

Tras un fuerte inicio de operaciones en 2026, el S&P 500 se acerca a los 7000 puntos y el Dow Jones está cerca de la marca de 50.000 puntos.

Cayla Seder, estratega macro de multiactivos de State Street, señaló: “Los datos laborales del viernes muestran más un equilibrio que debilidad en el mercado de trabajo. La cifra es lo suficientemente sólida para indicar buena salud económica, pero no tanto como para requerir un cambio drástico en las expectativas de política monetaria, lo que es positivo para las acciones”.

Mientras tanto, la Corte Suprema aún no se pronunció sobre la legalidad de los aranceles de Trump, una decisión largamente esperada. El fallo sobre aranceles sigue siendo una de las pruebas clave para las acciones y los bonos estadounidenses en el corto plazo, y el tribunal podría emitir más opiniones en las próximas dos semanas. Eliminar los aranceles podría mejorar los márgenes y aliviar la carga de los consumidores, impulsando las acciones. Al mismo tiempo, los bonos estadounidenses podrían sufrir presión, ya que los estímulos potenciales complican la trayectoria de recortes de la Fed y podrían agravar el déficit presupuestario del gobierno.

Calendario de feriados:

El lunes (12 de enero), Día del Adulto en Japón, los contratos de futuros de bonos del Tesoro estadounidense en la CME comenzarán a operar a las 15:00 (GMT+8); la Bolsa de Tokio permanecerá cerrada todo el día.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásA47 (AGENDA47) fluctúa un 50,4% en 24 horas: el volumen de operaciones se dispara un 587% y la puesta en marcha del staking resuena

Informe diario de Bitget UEX|Próxima publicación del IPC de EE.UU. en febrero; gran volatilidad en los precios del petróleo; NIO registra su primera ganancia trimestral (11 de marzo de 2026)