¿Qué le importa al Banco Central de Japón? ¡"Invertir en personas" e "invertir en cosas"!

Mostrar el original

Por:丹湖渔翁

I. Decisión de tasas del Banco de Japón y tipo de cambio del yen

A las 11:07 del 23 de enero (hora de Beijing, 12:07 en Tokio), el Banco de Japón publicó la decisión de su reunión de política monetaria, anunciando que las tasas permanecen sin cambios. El “Informe de Perspectivas Económicas y de Precios” publicado al mismo tiempo indica que evaluarán las condiciones para futuras subidas de tasas. Esto ya era esperado por el mercado, por lo que no generó volatilidad en el tipo de cambio yen/dólar.

A las 14:30 (hora de Beijing, 15:30 en Tokio), el gobernador del Banco de Japón, Kazuo Ueda, celebró una conferencia de prensa y mencionó que observarán los datos de precios de abril; y que no necesariamente esperarán a que se publiquen los datos finales del impacto del alza de tasas de diciembre para tomar acción . Estos comentarios también estaban dentro de las expectativas del mercado, por lo que el yen se depreció frente al dólar estadounidense (ver Gráfico 1), llegando momentáneamente a 159.2.

Gráfico 1 Tipo de cambio yen/dólar (del 23.01.2026 a la madrugada del 24)

Después de las 15:30 (hora de Beijing), el yen repentinamente se apreció fuertemente frente al dólar, cayendo en línea recta (ver Gráfico 1). Luego se mantuvo lateralmente alrededor de 158. Se rumoreó que el Ministerio de Finanzas de Japón podría intervenir en el mercado de divisas.

Posteriormente, se informó que el Banco de la Reserva Federal de Nueva York había consultado a los principales bancos sobre el tipo de cambio. El mercado interpretó esto como una intención de la Reserva Federal de intervenir, vendiendo dólares y comprando yenes. Como resultado, el yen se apreció fuertemente. Finalmente, entre el 23 y 24 de enero, el yen se apreció un 1,74% frente al dólar, la libra un 1,05%, el dólar canadiense un 0,61%, etc., y el índice dólar cayó un 0,77%.

II. ¿Qué les importa a los inversores?

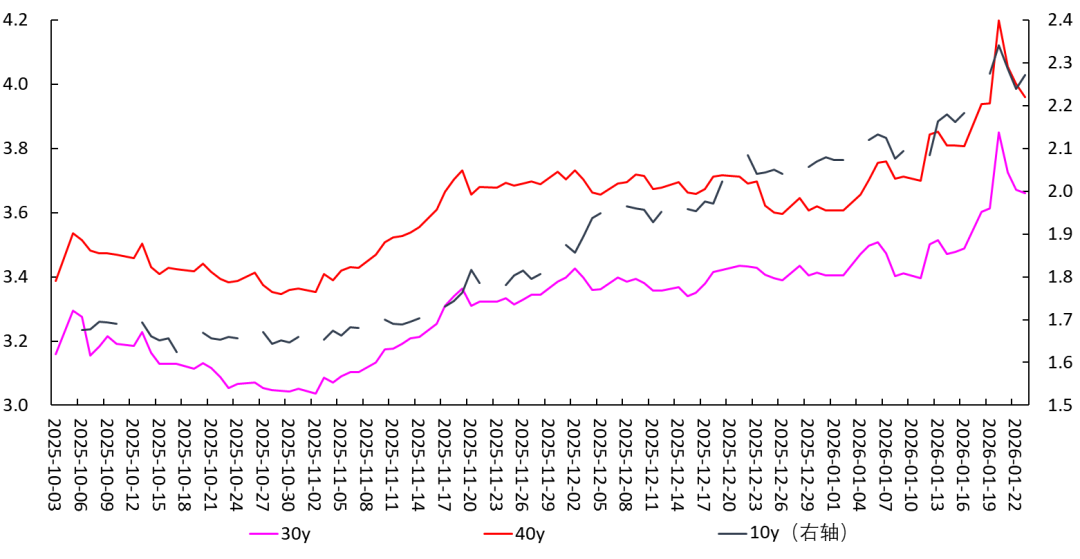

Como se mencionó antes, aunque en el “Informe de Perspectivas Económicas y de Precios” del 23 de enero el Banco de Japón indicó que “ las tasas reales actuales están en niveles bajos y se espera que se logren las perspectivas económicas y de precios mencionadas. Para afrontar la mejora en las condiciones económicas y de precios, continuarán elevando la tasa de política y ajustando el grado de flexibilización monetaria.”) Kazuo Ueda también expresó la misma opinión (), pero estas declaraciones no provocaron ni una apreciación del yen ni un repunte de los rendimientos de los bonos japoneses (el 23 de enero, los rendimientos de los bonos japoneses cayeron, ver Gráfico 2). En otras palabras, estas declaraciones ya estaban descontadas por el mercado.

Gráfico 2 Rendimientos de bonos japoneses a largo plazo

Entonces, ¿qué es lo que realmente preocupa al mercado (a los inversores)?

En mi opinión, a los inversores les importa más la tendencia de la política y la volatilidad que esto genera en los precios de los activos, incluyendo:

[1] La expansión fiscal del gobierno japonés y el aumento del déficit fiscal, que dañan la credibilidad del país. Por ello, los inversores venden bonos japoneses, lo que provoca un aumento en los rendimientos. En este contexto, el alza de tasas por parte del Banco de Japón va rezagada respecto al mercado y parece más una confirmación a posteriori de las expectativas del mercado.

[2] La depreciación del yen frente al dólar, que genera inflación importada y presiona al banco central a subir tasas. Pero tampoco pueden subirlas demasiado rápido.

[3] La posible intervención del gobierno japonés y la Reserva Federal en el mercado de divisas.

III. ¿Qué le importa realmente al Banco de Japón? Invertir en personas, invertir en bienes

A diferencia de los inversores, el Banco de Japón se preocupa más por aspectos fundamentales, estructurales y de largo plazo. Considero que principalmente se centra en las siguientes cuestiones:

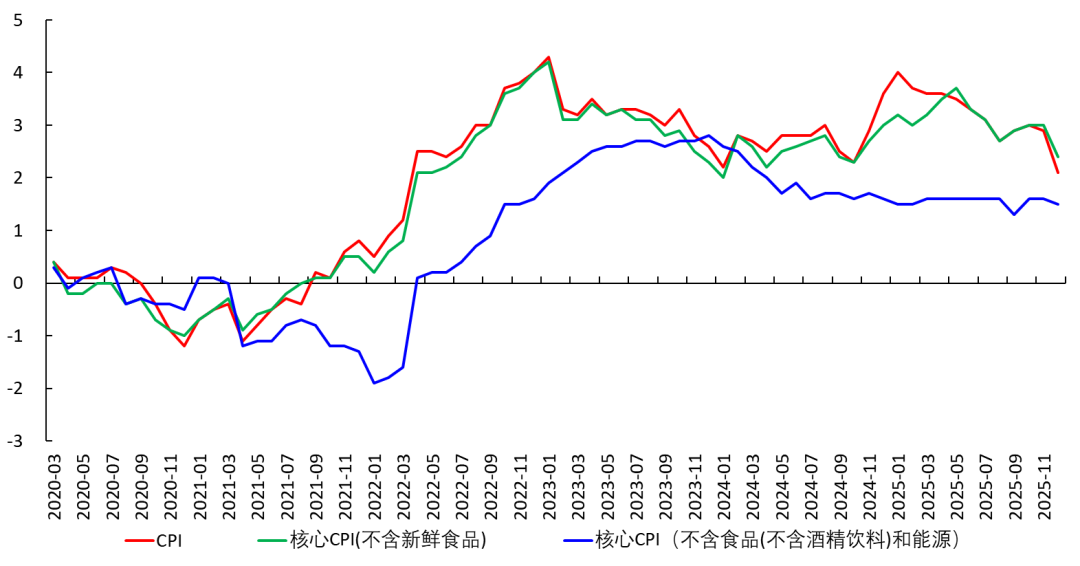

Primero, ¿la tendencia a largo plazo de los precios en Japón ya alcanzó el objetivo del 2%? O sea, ¿Japón logró realmente el “objetivo de estabilidad de precios” y dejó atrás la deflación? ¿Los residentes ya formaron una expectativa estable de inflación del 2% a largo plazo?

Si la respuesta es sí, entonces, cuando el IPC subyacente (excluyendo alimentos frescos) esté por encima del 2%, deberían subir tasas con confianza.

Si no es así, entonces aunque actualmente el IPC subyacente (excluyendo alimentos frescos) supere el 2%, no deberían subir tasas. Porque si la tendencia a largo plazo es menor al 2%, el hecho de que el IPC subyacente supere temporalmente el 2% es transitorio, y una subida prematura de tasas puede deprimir la inversión y el consumo, llevando nuevamente a la recesión y la deflación.

Gráfico 3 IPC de Japón

Actualmente, la mayoría de los miembros del Banco de Japón responden negativamente a esta cuestión. El “Informe de Perspectivas Económicas y de Precios” publicado el 23 de enero considera que la tendencia de precios sigue por debajo del 2%, y que se irá acercando gradualmente a ese nivel (). Precisamente por este diagnóstico, rechazaron la propuesta de Hajime Takata de subir 25 puntos básicos la tasa al 1% el 23 de enero (), manteniendo la tasa de política en 0,75%.

Segundo, ¿el “shuntō” puede ayudar a consolidar la tendencia de precios en Japón? (¿Se invertirá en personas?)

Esta cuestión está estrechamente vinculada a la primera.

El 25 de diciembre de 2025, Kazuo Ueda, en su discurso ante el Consejo de la Federación Empresarial Japonesa, se refirió a la inversión en personas (aumentos salariales) y la inversión en bienes (inversión en equipamiento).

Desde 1955, el mercado laboral japonés ha establecido el “shuntō” (lucha salarial de primavera), es decir, negociaciones laborales a gran escala cada primavera. Los pasos son:

A nivel nacional, en diciembre del año anterior la Confederación Sindical Japonesa (“Rengo”) y otras instituciones publican la guía anual de salarios, y las asociaciones de empleadores (como Keidanren) presentan informes sobre la situación económica para marcar la pauta de las negociaciones.

A nivel sectorial, los sindicatos de cada sector proponen márgenes de incremento salarial de referencia basados en la guía y la situación de la industria.

A nivel empresarial, en febrero los sindicatos empresariales negocian con la patronal y finalmente se decide el aumento salarial de cada empresa.

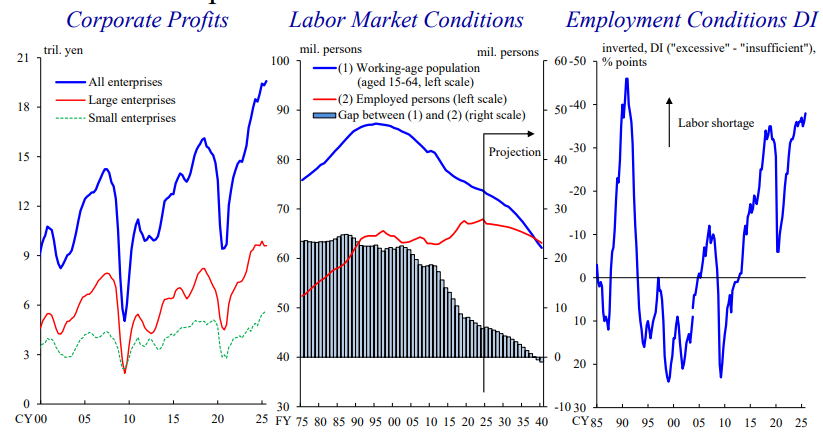

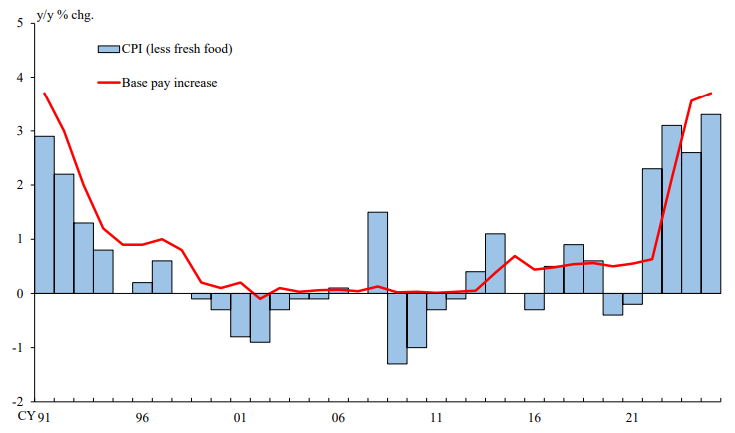

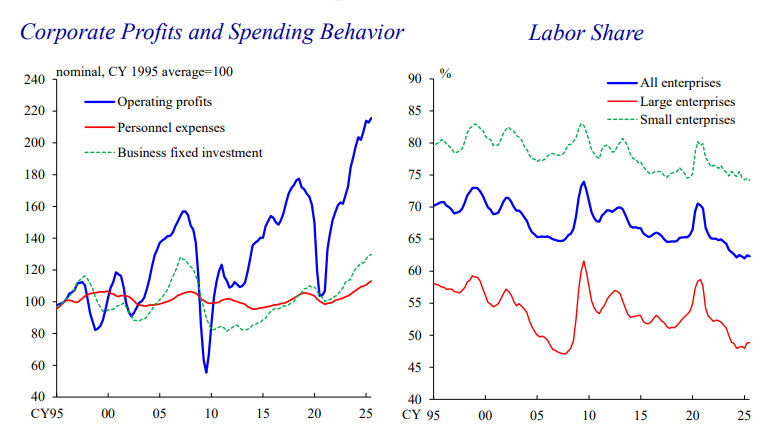

En los últimos años en Japón, las ganancias empresariales se han duplicado (ver Gráfico 4, izquierda). Al mismo tiempo, debido a la disminución de la población en edad laboral y la falta de mano de obra (ver Gráfico 4, centro), los salarios han empezado a subir en los últimos años. Entre 2022 y 2025, los aumentos salariales anuales han estado en línea con el IPC (ver Gráfico 5).

Gráfico 4 Crecimiento de beneficios corporativos, estructura poblacional y ratio de distribución laboral en Japón

Fuente: Kazuo Ueda, 25 de diciembre de 2025 Discurso en el Consejo de la Federación Empresarial Japonesa

Gráfico 5 Incrementos salariales básicos y IPC en Japón

Fuente: Kazuo Ueda, 25 de diciembre de 2025 Discurso en el Consejo de la Federación Empresarial Japonesa

En este contexto, el gobierno japonés y el banco central ven los aumentos salariales derivados del shuntō como una oportunidad para salir de la deflación crónica y alcanzar un crecimiento económico saludable. En su discurso del 25 de diciembre de 2025, Kazuo Ueda expresó el deseo de que el shuntō de 2026 fije los aumentos salariales tomando como base el objetivo de inflación del 2% a largo plazo.

El 23 de enero de 2026, Kazuo Ueda reiteró que observarán la formación de precios en abril. La razón es que el shuntō generalmente comienza en febrero, cuando inician las negociaciones laborales; en marzo alcanza su punto culminante, y las grandes empresas anuncian sus respuestas a las demandas sindicales; en abril, los acuerdos salariales alcanzados en el shuntō entran en vigor y también comienza el nuevo año fiscal.

Si en el shuntō de 2026 los salarios pueden aumentar de manera sostenida en un 2% o incluso más del 3%, la tendencia de precios a largo plazo se ubicará por encima del 2%, y el Banco de Japón habrá logrado su “objetivo de estabilidad de precios”. Luego podrá subir tasas para rescatar el tipo de cambio del yen. Pero si las empresas no están dispuestas a aumentar los salarios en esa magnitud, no solo significa que no son optimistas sobre el futuro, sino que también indica que la tendencia de precios a largo plazo no es sólida. En este caso, una subida prematura de tasas podría provocar una caída del consumo y la inversión, con el peligro de recaer en recesión y deflación.

En resumen, para abril, el Banco de Japón podrá tener una visión clara de la tendencia básica de los precios y decidir si sube tasas. Desde esta perspectiva, que el Banco de Japón no hiciera cambios en la reunión del 23 de enero es una postura prudente, mientras que la propuesta de subida inmediata de tasas de Hajime Takata parece apresurada.

Tercero, ¿puede haber una gran inversión en equipamiento? (¿Las empresas invertirán en bienes?)

Esta cuestión está estrechamente vinculada a la segunda.

El Gráfico 6 (izquierda) muestra que durante la última década, los beneficios empresariales crecieron más del 100%, pero la inversión en equipamiento (línea verde, inversión en activos fijos) y el crecimiento de los salarios fueron lentos, lo que provocó una caída en la tasa de distribución laboral (Gráfico 6, derecha).

Gráfico 6 Beneficios empresariales y tasa de distribución laboral en Japón

Fuente: Kazuo Ueda, 25 de diciembre de 2025 Discurso en el Consejo de la Federación Empresarial Japonesa

En realidad, invertir en bienes e invertir en personas, o sea, la inversión en activos fijos y el crecimiento salarial (y por ende la tasa de distribución laboral), son dos caras de la misma moneda, y en última instancia dependen de las expectativas empresariales: si las empresas anticipan un futuro de buenos resultados y fuerte demanda, invertirán en bienes de capital y aumentarán salarios, contratando más empleados (lo que eleva la tasa de distribución laboral). Por el contrario, si las perspectivas no son optimistas, ni invertirán en equipamiento ni aumentarán los salarios. Entre los años 50 y 1990, Japón estableció un ciclo de capacidad de producción estable, en el que la inversión en activos fijos (equipamiento) impulsó un alto crecimiento del PBI. Después de los 90, ese alto crecimiento se detuvo abruptamente. La inversión en equipamiento a menudo ha sido negativa, lastrando el crecimiento del PBI (ver mi próximo libro, próximamente publicado). Por eso ahora Kazuo Ueda está muy preocupado por si las empresas harán inversiones adicionales en equipamiento. Este es el verdadero factor clave para que la economía japonesa salga definitivamente de la recesión y la deflación. IV. La clave está en la tasa natural y el progreso tecnológico Sin embargo, esto no es el factor fundamental. En realidad, la clave es la tasa de interés natural. La lógica es: Tasa natural de interés (retorno marginal del capital) → retorno al capital → inversión, aumentos salariales Es decir, cuanto más alta es la tasa natural, más fácil es para las empresas encontrar oportunidades de inversión rentables, lo que lleva a mayores inversiones en equipamiento y contratación, y a subas salariales. Lo contrario ocurre si es baja. (Para una discusión más detallada, ver mi próximo libro, por salir). La razón por la que la economía japonesa ha estado estancada desde los 90 es que la tasa natural ha sido negativa durante mucho tiempo, lo que ha generado un círculo vicioso: estancamiento del PBI → bajo crecimiento de la inversión en I+D → estancamiento tecnológico → tasa natural negativa → bajo retorno al capital → baja inversión → estancamiento del PBI → bajo crecimiento en I+D, etc. Actualmente, solo si Japón aprovecha las oportunidades de inversión que trae la revolución de la IA, invierte masivamente, obtiene beneficios, aumenta el PBI, sube salarios... podrá entrar en un círculo virtuoso. El gobierno y el Banco de Japón lo saben bien, por eso el gobierno de Kōichi intentó lanzar en noviembre de 2025 un plan de expansión fiscal de 21,5 billones de yenes, en parte para fomentar la inversión en IA. Sin embargo, parece que Japón (y Europa) vuelven a quedar rezagados frente a China y EE.UU. en esta revolución de la IA. Además, hay dos factores que podrían afectar negativamente el progreso tecnológico japonés. Primero, si en 2026 las empresas de IA de EE.UU. tienen problemas de rentabilidad, las empresas japonesas podrían temer una burbuja en la inversión en IA y no invertir más en ese rubro. Segundo, la prohibición de exportaciones a Japón anunciada por el Ministerio de Comercio de China el 6 de enero de 2026 podría afectar la I+D y la inversión empresarial japonesa, retrasando su progreso tecnológico.

Por lo tanto, el sueño del Banco de Japón de lograr la “inversión en personas” y la “inversión en bienes” podría no ser tan fácil de alcanzar.

0

0

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!

También te puede gustar

BankUnited (BKU) muestra un 'patrón de martillo' en el gráfico: ¿Es una oportunidad para comprar en el fondo?

101 finance•2026/03/10 15:07

Por qué The PNC Financial Services Group (PNC) es una excelente opción para "comprar en la baja" en este momento

101 finance•2026/03/10 15:06

Zebra (ZBRA) podría establecer pronto un nivel de soporte—Razones para considerar comprar la acción ahora

101 finance•2026/03/10 15:04

En tendencia

MásPrecios de las criptos

MásBitcoin

BTC

$71,158.84

+3.01%

Ethereum

ETH

$2,068.89

+2.19%

Tether USDt

USDT

$1

+0.01%

BNB

BNB

$648.73

+1.93%

XRP

XRP

$1.42

+4.38%

USDC

USDC

$1

+0.00%

Solana

SOL

$87.78

+3.07%

TRON

TRX

$0.2845

-0.19%

Dogecoin

DOGE

$0.09823

+7.46%

Cardano

ADA

$0.2705

+5.43%

Cómo vender PI

PI llega a Bitget. ¡Compra o vende PI rápidamente en Bitget!

Haz trading ahora

¿Aún no eres Bitgetter?¡Un paquete de bienvenida de 6.200 USDT para los nuevos usuarios!

Regístrate ahora