¿Qué precio objetivo han fijado los analistas de Wall Street para las acciones de Kimberly-Clark?

Kimberly-Clark Corporation: Descripción de la Empresa

Con sede en Dallas, Texas, Kimberly-Clark Corporation (KMB) es una de las principales productoras y distribuidoras de productos de consumo cotidiano. Con una valoración de mercado cercana a los 34.700 millones de dólares, la compañía gestiona marcas reconocidas como Huggies, Kleenex, Scott, Kotex y Depend, distribuyéndolas a través de grandes minoristas, mayoristas y plataformas online.

Desempeño Reciente de la Acción

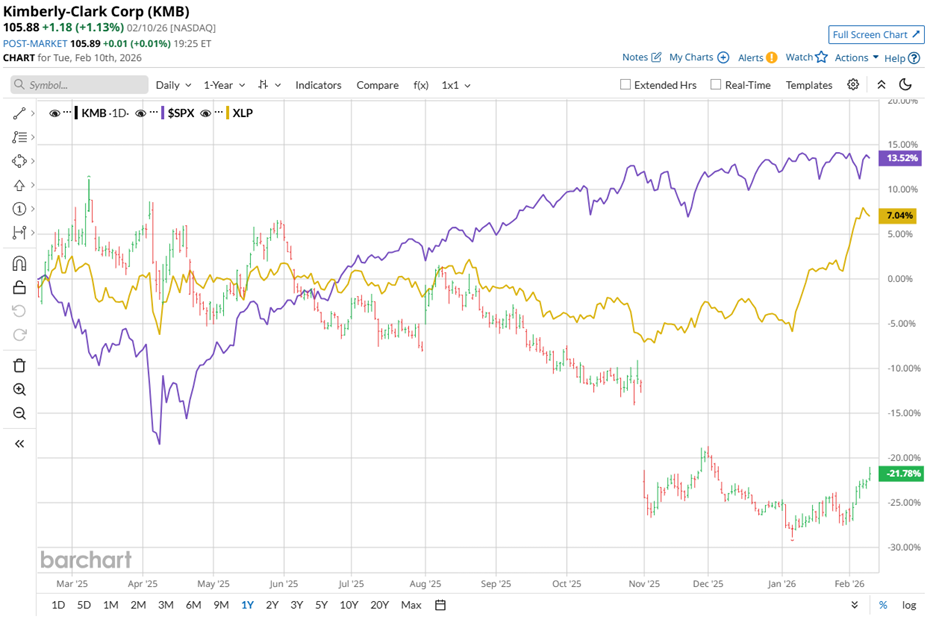

Durante el último año, la acción de Kimberly-Clark cayó un 19,4%, quedando muy por detrás del índice S&P 500, que subió un 14,4% en el mismo periodo. Sin embargo, el inicio de 2026 ha marcado un giro, con las acciones de KMB avanzando casi un 5% en lo que va del año, superando el aumento del 1,4% del S&P 500.

Noticias Relacionadas de Barchart

Desempeño Comparativo en el Sector

En comparación con otras empresas del sector, Kimberly-Clark ha quedado rezagada. El State Street Consumer Staples Select Sector SPDR ETF (XLP) avanzó un 9,2% en el último año y saltó un 12,2% en lo que va de este año, superando en ambos casos el rendimiento de KMB.

Resultados Financieros y Movimientos Estratégicos

Tras la publicación de los resultados del cuarto trimestre de 2025 el 27 de enero, la acción de Kimberly-Clark experimentó una leve caída. Al día siguiente, las acciones bajaron otro 1,1% al reportar ingresos de 4.080 millones de dólares, casi igualando la estimación consensuada de 4.090 millones, aunque reflejando una leve disminución interanual. En el aspecto positivo, las ganancias ajustadas por acción aumentaron un 24% a 1,86 dólares, superando las expectativas de los analistas de 1,81 dólares.

Una sólida gestión de costos y la demanda constante de productos emblemáticos como Huggies y Kleenex ayudaron a impulsar los resultados. La empresa ha optimizado recientemente sus operaciones reduciendo su plantilla y descontinuando segmentos menos rentables, como los pañales de marca blanca y los equipos de protección personal, lo cual ha contribuido a mantener márgenes de ganancia saludables.

Con una estructura más eficiente, Kimberly-Clark ha ampliado su gama de productos accesibles que conservan características premium y reconocimiento de marca. Además, la compañía está atravesando una transformación importante, destacada por la adquisición de Kenvue Inc. (KVUE), fabricante de Tylenol, por 48.700 millones de dólares. Se espera que esta operación, que se cerraría antes de fin de año, redefina la estrategia a largo plazo de Kimberly-Clark.

Perspectivas para 2026

De cara al año fiscal que finaliza en diciembre de 2026, los analistas prevén una ganancia diluida por acción de 7,06 dólares, lo que representa una caída proyectada del 6,2%. A pesar de esto, Kimberly-Clark ha superado sistemáticamente las previsiones de ganancias por acción en los últimos cuatro trimestres, demostrando una fortaleza operativa que ayuda a mitigar las preocupaciones sobre desafíos a corto plazo.

Calificaciones de Analistas y Sentimiento del Mercado

Wall Street mantiene una visión generalmente positiva sobre KMB, asignándole una calificación consensuada de “Compra Moderada”. De 17 analistas, cinco recomiendan una “Compra Fuerte”, uno sugiere “Compra Moderada”, diez aconsejan mantener y uno califica como “Venta Fuerte”.

Es importante destacar que el sentimiento de los analistas ha mejorado respecto a hace tres meses, cuando solo tres analistas calificaban la acción como “Compra Fuerte”.

Los analistas siguen siendo optimistas respecto al futuro de Kimberly-Clark, incluso ajustando sus previsiones. Por ejemplo, el 28 de enero, Anna Lizzul de Bank of America redujo su precio objetivo de 148 a 130 dólares, pero mantuvo una calificación de “Compra”, citando presiones de valoración en todo el sector y reconociendo los esfuerzos de transformación en curso de la compañía.

De cara al futuro, el precio objetivo promedio de los analistas para KMB se sitúa en 118,70 dólares, lo que indica un potencial alcista del 12,1%. El objetivo más alto, de 162 dólares, sugiere la posibilidad de un aumento del 53% respecto a los niveles actuales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.