Debilidad estructural

Resumen Ejecutivo

- Bitcoin permanece confinado entre el True Market Mean (~$79.2k) y el Realized Price (~$55k), reflejando un régimen defensivo tras la ruptura estructural, con la presión vendedora siendo absorbida en el corredor de demanda de $60k–$72k.

- Grandes clústeres de oferta en $82k–$97k y $100k–$117k están en pérdida no realizada, generando potencial de resistencia superior durante los rallies de alivio.

- La rentabilidad de los Short-Term Holders sigue siendo negativa, subrayando la fragilidad de la convicción entre los compradores recientes y limitando la continuidad alcista.

- Los flujos de Digital Asset Treasury han pasado a ser salidas netas sincronizadas, señalando una reducción de riesgo institucional generalizada y una débil absorción en spot.

- El volumen spot se disparó durante la caída pero no logró sostenerse, indicando participación reactiva más que acumulación constructiva.

- El posicionamiento en futuros perpetuos se ha enfriado, con las primas direccionales comprimiéndose a medida que los traders apalancados se retiran y se desvanece el ímpetu especulativo.

- La volatilidad implícita y el skew reflejan una demanda persistente de cobertura bajista, coherente con una postura de mercado defensiva.

- El gamma de los dealers y el posicionamiento en opciones refuerzan un comportamiento reactivo del precio, manteniendo los movimientos de corta duración en medio de condiciones de liquidez frágil.

Insights On-chain

Desde que alcanzó un nuevo máximo histórico a principios de octubre, Bitcoin ha atravesado tres fases estructurales distintas. La primera fue una contracción brusca, con el precio cayendo rápidamente hacia el True Market Mean, nivel que fue puesto a prueba repetidamente hasta fines de noviembre de 2025. Esto fue seguido por un período prolongado de consolidación, donde el precio se mantuvo apenas por encima de este umbral hasta fines de enero de 2026. Más recientemente, el mercado entró en una tercera fase, definida por una ruptura decisiva por debajo del True Market Mean, acelerando el movimiento hacia la región de $60k.

Nuevo rango de trading

El rango predominante en esta tercera fase citada, actualmente limitado por el True Market Mean cerca de $79.2k y el Realized Price alrededor de $55k, se asemeja mucho al entorno estructural observado durante la primera mitad de 2022.

Similar al segundo trimestre de 2022, se espera que el precio continúe oscilando dentro del corredor entre el Realized Price y el True Market Mean, ya que se requiere tiempo y más compresión para que surjan nuevos compradores y acumulen suministro de forma gradual.

Un cambio de régimen significativo, en el corto plazo, probablemente requeriría un catalizador fuera de lo común, ya sea una recuperación decisiva del True Market Mean cerca de $79.2k, señalando una renovación de la fortaleza estructural, o una dislocación sistémica similar a LUNA o FTX que fuerce el precio por debajo del Realized Price alrededor de $55k. En ausencia de estos extremos, una fase prolongada de absorción dentro del rango sigue siendo el camino más probable para el mercado a mediano plazo.

Defendiendo un antiguo rango de acumulación

Hasta ahora, la presión vendedora ha sido absorbida en gran medida dentro de la misma banda oscilante que definió gran parte del primer semestre de 2024, entre $60k y $72k. Esta defensa repetida sugiere una convicción emergente entre los compradores dispuestos a acumular en este corredor. En un escenario constructivo, la absorción sostenida en este rango podría reflejar fases previas de fuerte acumulación, sentando una base sólida para el próximo avance impulsivo.

Sin embargo, la durabilidad de esta estructura dependerá finalmente de la intensidad y persistencia de la demanda. El grado en que los compradores intervengan de forma agresiva en la zona de $60k–$72k determinará si el mercado se mantiene dentro del rango y se estabiliza, o si una absorción debilitada abre la puerta a una exploración más profunda a la baja.

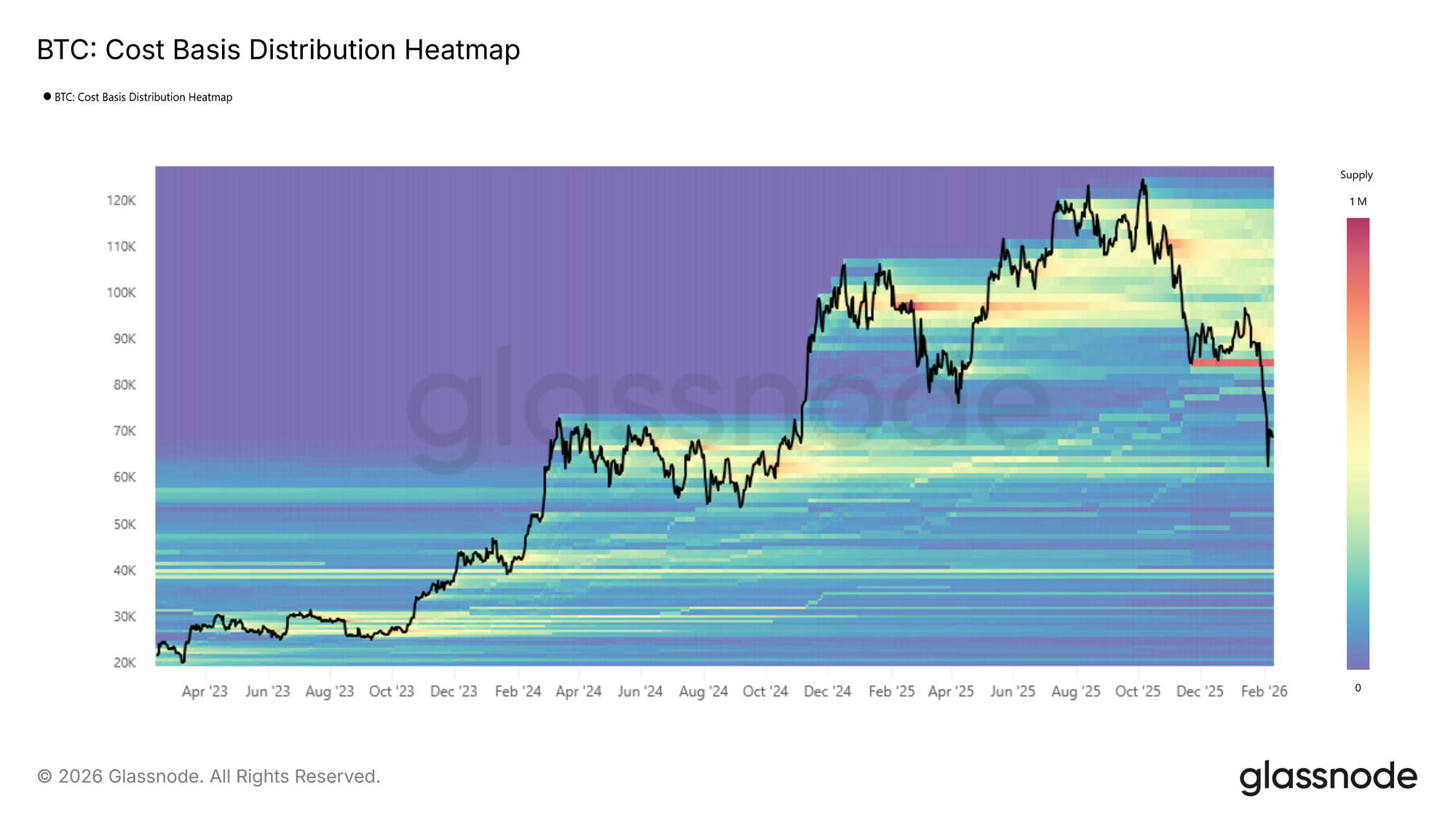

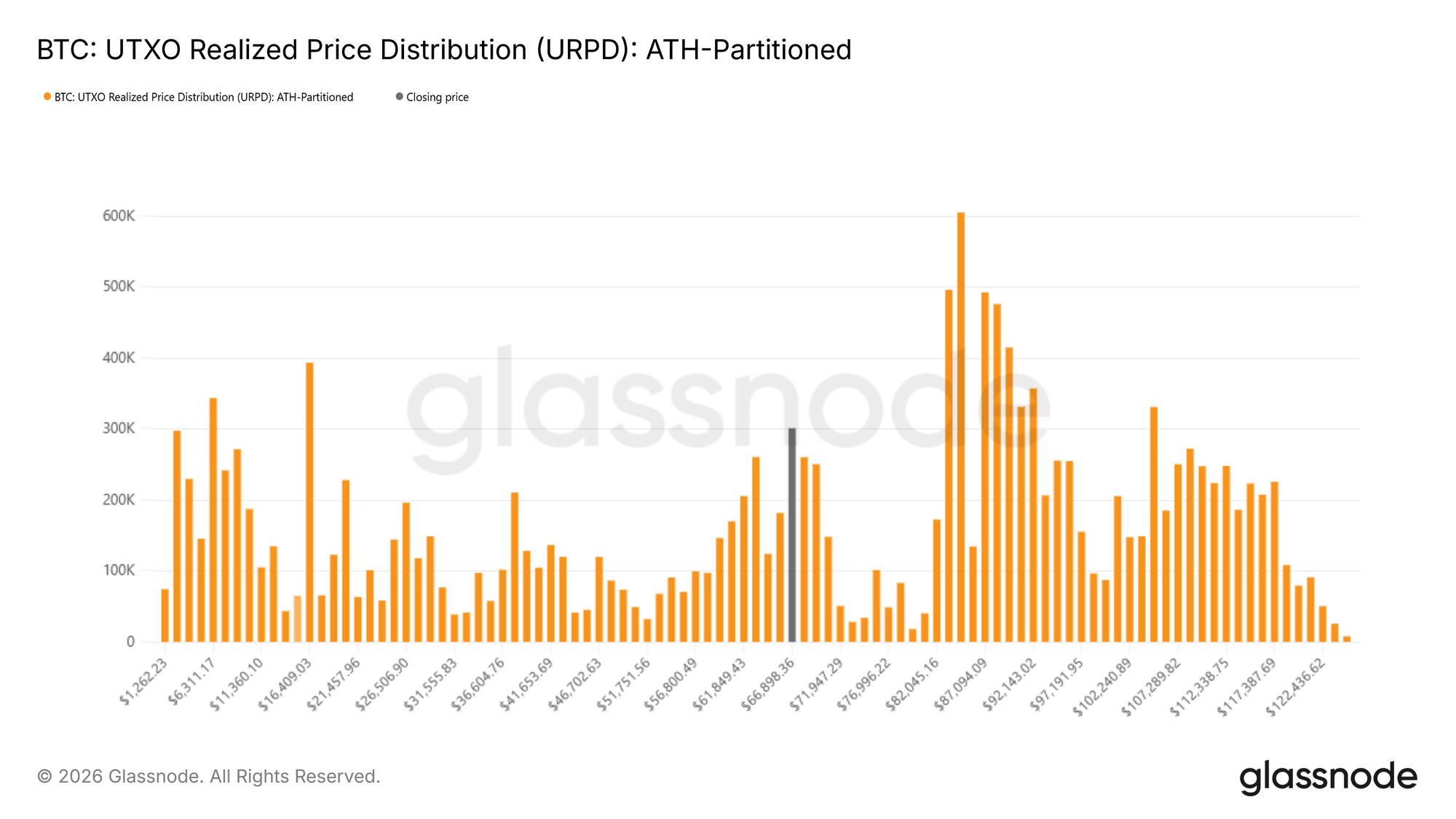

Riesgo de oferta superior

Para evaluar si la demanda dentro del corredor $60k–$72k se está fortaleciendo, recurrimos a los datos de distribución del costo base. La UTXO Realized Price Distribution (URPD) proporciona una visión detallada del suministro en función del precio al que las monedas se movieron por última vez, permitiendo identificar clústeres de acumulación discretos. Las lecturas actuales muestran que el precio ha encontrado hasta ahora soporte dentro de una densa banda de suministro formada durante el primer semestre de 2024, concentrada entre $60k y $72k. Esto sugiere que los compradores previos en este rango están defendiendo activamente sus posiciones.

Sin embargo, la oferta superior sigue siendo estructuralmente pesada. Clústeres significativos se encuentran entre $82k–$97k y $100k–$117k, representando cohortes que ahora mantienen pérdidas no realizadas sustanciales. Estas zonas pueden actuar como sobrepeso latente de venta, especialmente si el tiempo prolongado en pérdidas o una renovada volatilidad bajista desencadenan más capitulaciones.

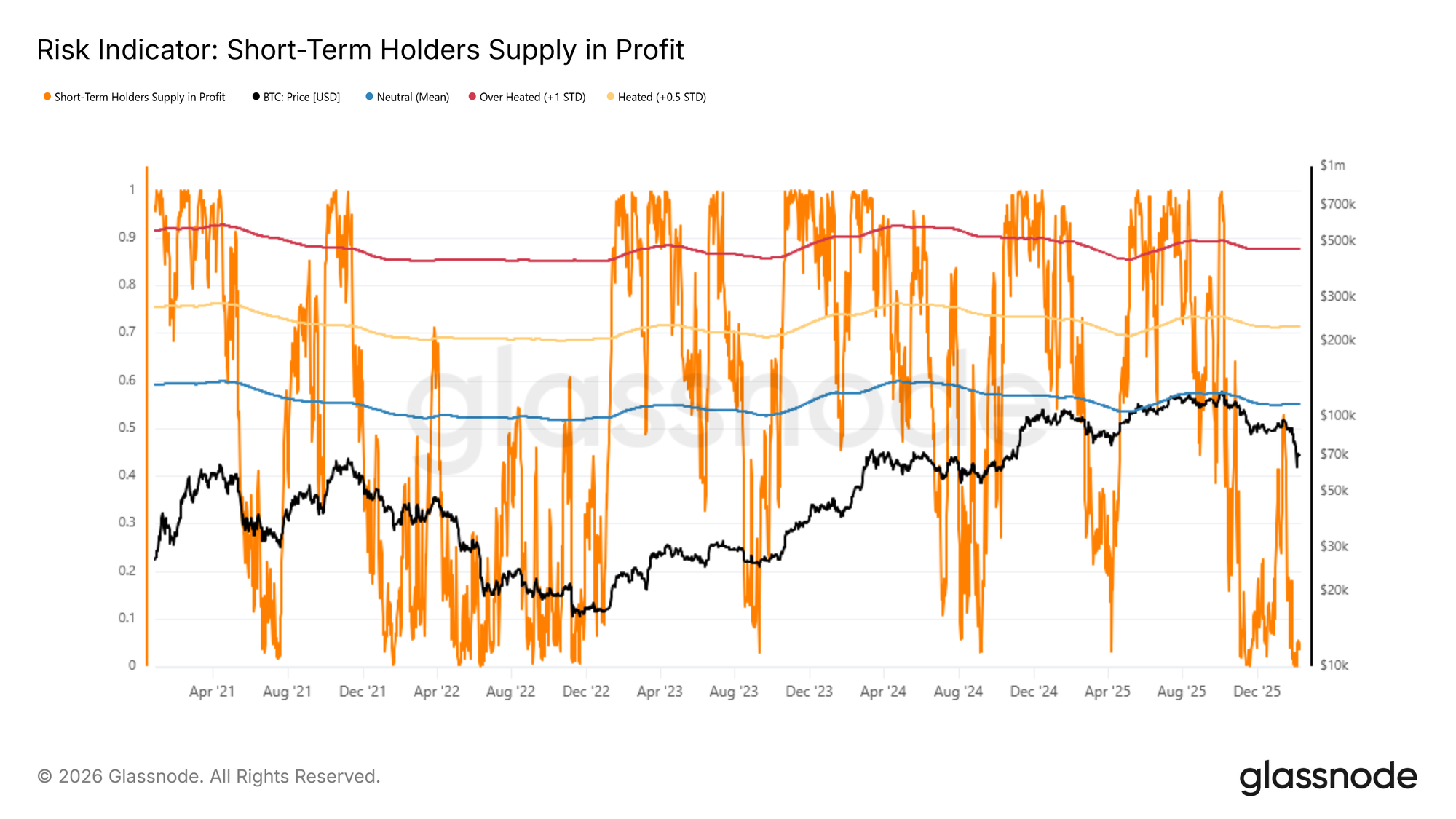

Rastreando los techos de bear markets

Dentro de esta estructura de rango, identificar puntos tácticos de inflexión se vuelve crucial. Suponiendo que el corredor a mediano plazo siga definido por el Realized Price en la parte baja y el True Market Mean en la parte superior, monitorear la dinámica de los rallies locales adquiere especial importancia en un régimen bajista. Históricamente, los bear markets en etapas tempranas tienden a mostrar contra-rallies limitados por los compradores recientes distribuyendo en fuerza. Así, expansiones bruscas en sus ganancias no realizadas a menudo preceden la formación de techos locales.

La métrica Short-Term Holders Supply in Profit ofrece una buena referencia de esta oscilación. Cuando se posiciona dentro de su banda “mean-heated” estadísticamente derivada, que va del promedio histórico a +0.5 desviaciones estándar, los rebotes de bear markets previos se han estancado con frecuencia. Actualmente, esta métrica se sitúa cerca del 4.9%, indicando que la mayoría de los compradores recientes siguen en pérdidas. Esta rentabilidad reducida subraya un entorno estructuralmente frágil, donde el ímpetu alcista puede tener dificultades para sostenerse sin una expansión significativa de la demanda.

Insights Off-chain

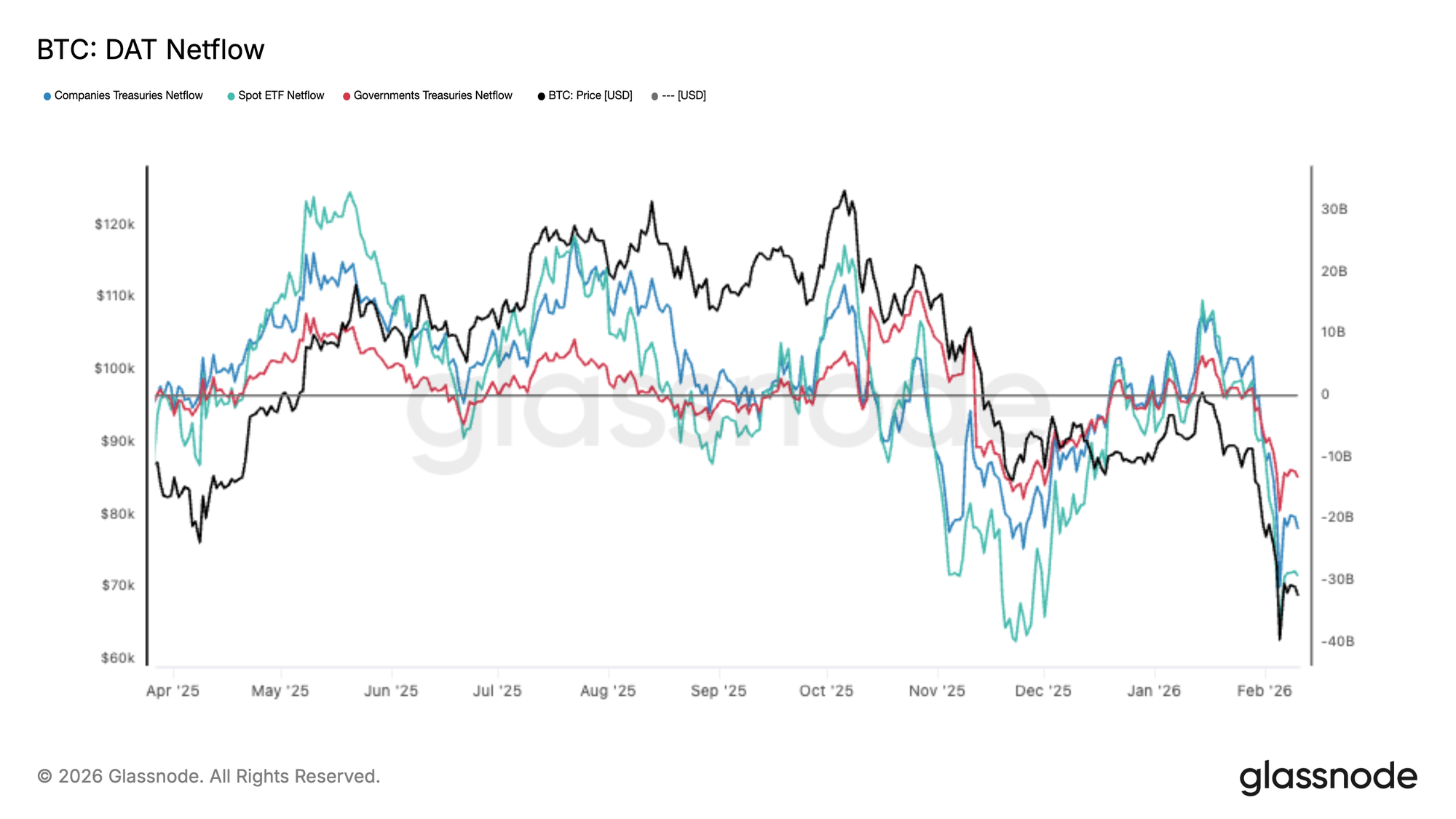

Flujos de Digital Asset Treasury

Los flujos de Digital Asset Treasury (DAT) se han vuelto marcadamente negativos, con ETF spot, tesorerías corporativas y gubernamentales registrando salidas netas simultáneas mientras Bitcoin marca nuevos mínimos locales. Las tesorerías de ETF lideran el movimiento, mientras que los flujos corporativos y soberanos refuerzan que la presión vendedora es generalizada y no aislada. Esta alineación señala un claro giro hacia la reducción de riesgo, donde la demanda institucional marginal se ha retirado y la oferta domina el flujo de órdenes en el corto plazo.

La magnitud de estas salidas resalta condiciones spot “pesadas”, con la absorción luchando por igualar la distribución. Más que reflejar una rotación táctica dentro de una sola cohorte, la naturaleza sincronizada del movimiento sugiere un retroceso a nivel de mercado en la exposición de tesorerías. Hasta que los flujos DAT se estabilicen, la acción del precio sigue siendo sensible a la presión vendedora continua, con la volatilidad probablemente dictada por la rapidez con que nuevos compradores intervengan para contrarrestar la actual ola de distribución institucional.

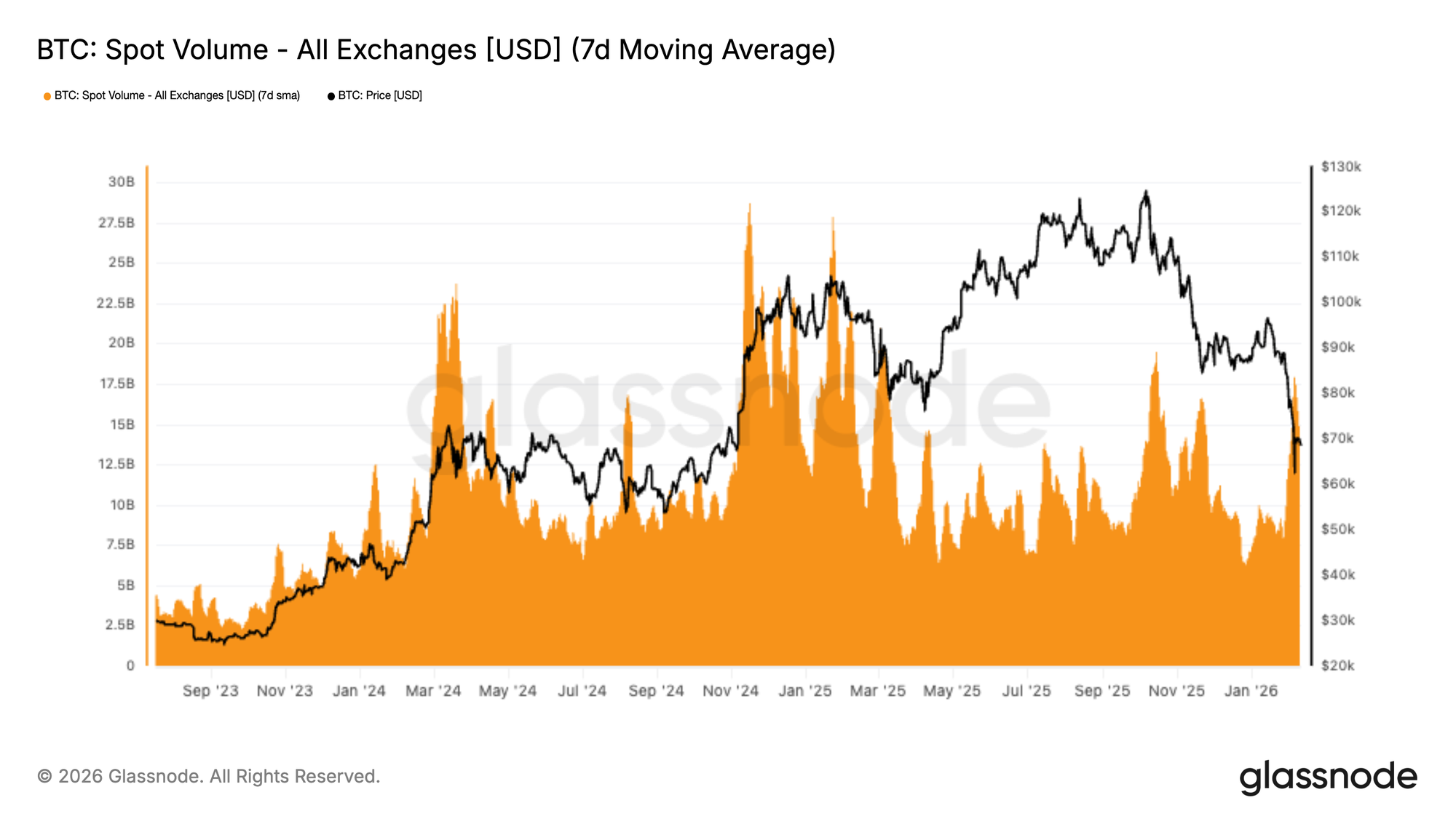

Volumen spot poco alentador

El volumen de trading spot se expandió bruscamente durante la caída de Bitcoin hacia los bajos $70K, con el promedio de 7 días mostrando un claro pico a medida que se aceleraba la volatilidad. Este aumento refleja una participación reactiva de los traders ante el rápido movimiento bajista, más que una ola amplia de compras de convicción. Es notable que la expansión de volumen se desvaneció rápidamente tras el impulso inicial, lo que sugiere que, si bien el movimiento atrajo atención, no se tradujo en una demanda spot sostenida.

La falta de continuidad indica que la absorción sigue siendo superficial en relación con la magnitud de la presión vendedora. En lugar de señalar acumulación, la actividad actual parece impulsada por reacomodamientos de corto plazo y liquidaciones. Sin participación continua en la demanda, el precio sigue siendo sensible a una mayor volatilidad, ya que el mercado aún no ha mostrado el tipo de soporte de volumen persistente típicamente asociado a la estabilización. Por ahora, los flujos spot reflejan un involucramiento durante el estrés, no un giro decisivo hacia una demanda constructiva.

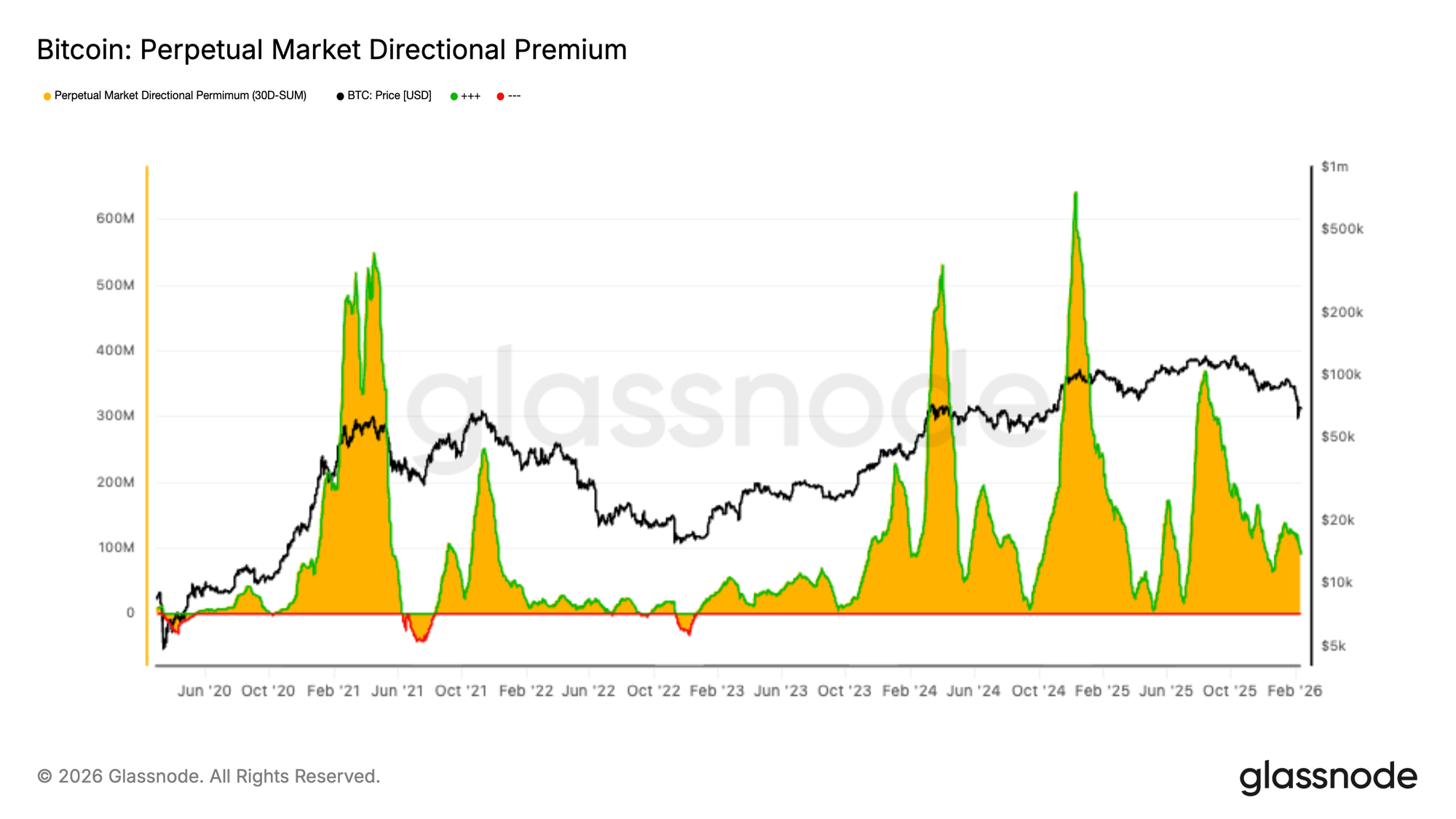

La prima de los futuros se enfría

El posicionamiento en futuros perpetuos se ha enfriado notablemente, con la prima direccional comprimiéndose hacia territorio neutral tras la reciente caída. Esto refleja una clara reducción en la actividad especulativa, ya que los traders apalancados se retiran en lugar de posicionarse agresivamente en cualquier dirección. Al comienzo del ciclo, las primas elevadas coincidían con una fuerte convicción direccional, pero el régimen actual sugiere un mercado sin apetito por exposición apalancada.

La contracción destaca una disminución más amplia en la participación en futuros, donde el apetito por riesgo se ha desvanecido junto a la volatilidad. En lugar de ver posicionamientos cortos agresivos o renovada especulación alcista, los traders parecen indecisos, resultando en flujos direccionales más delgados. Esta actividad moderada en derivados elimina una fuente clave de ímpetu que suele amplificar los movimientos de precio, dejando que los mercados spot marquen la dirección a corto plazo. Por ahora, el complejo de futuros señala cautela y menor convicción, coherente con un mercado en transición hacia una fase de menor energía tras la reciente liquidación.

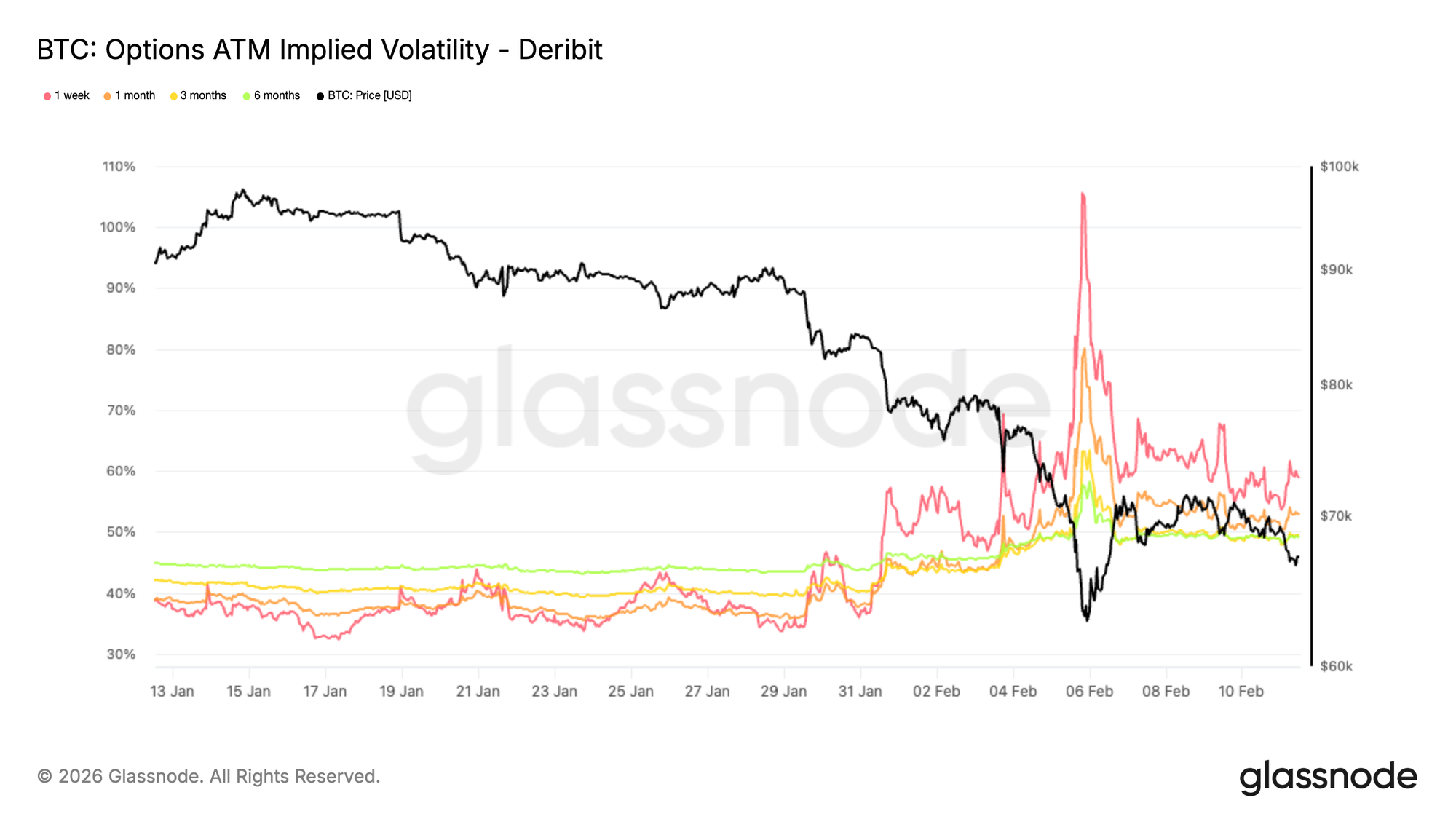

La volatilidad implícita señala un régimen de mayor riesgo

El primer cambio estructural tras el evento de capitulación es visible en el régimen de volatilidad implícita. Observando el gráfico de volatilidad implícita ATM a 1 mes, la distinción es clara. Los vencimientos a más largo plazo se revalorizaron al alza, con la volatilidad implícita a 6 meses ganando más de 5 puntos desde principios de mes, y la de 3 meses subiendo cerca de 9 puntos.

El salto más significativo ocurrió en el extremo corto, donde la volatilidad implícita a 1 semana se disparó más de 20 puntos. La volatilidad implícita refleja cuánta variación espera el mercado hacia adelante. Movimientos de esta magnitud raramente representan un pico temporal. Señalan una revalorización del riesgo futuro a lo largo de toda la curva.

Aunque la volatilidad se ha moderado desde su pico, sigue elevada en todos los vencimientos, indicando que los traders continúan valorando una incertidumbre sostenida más que un rápido retorno a condiciones de calma.

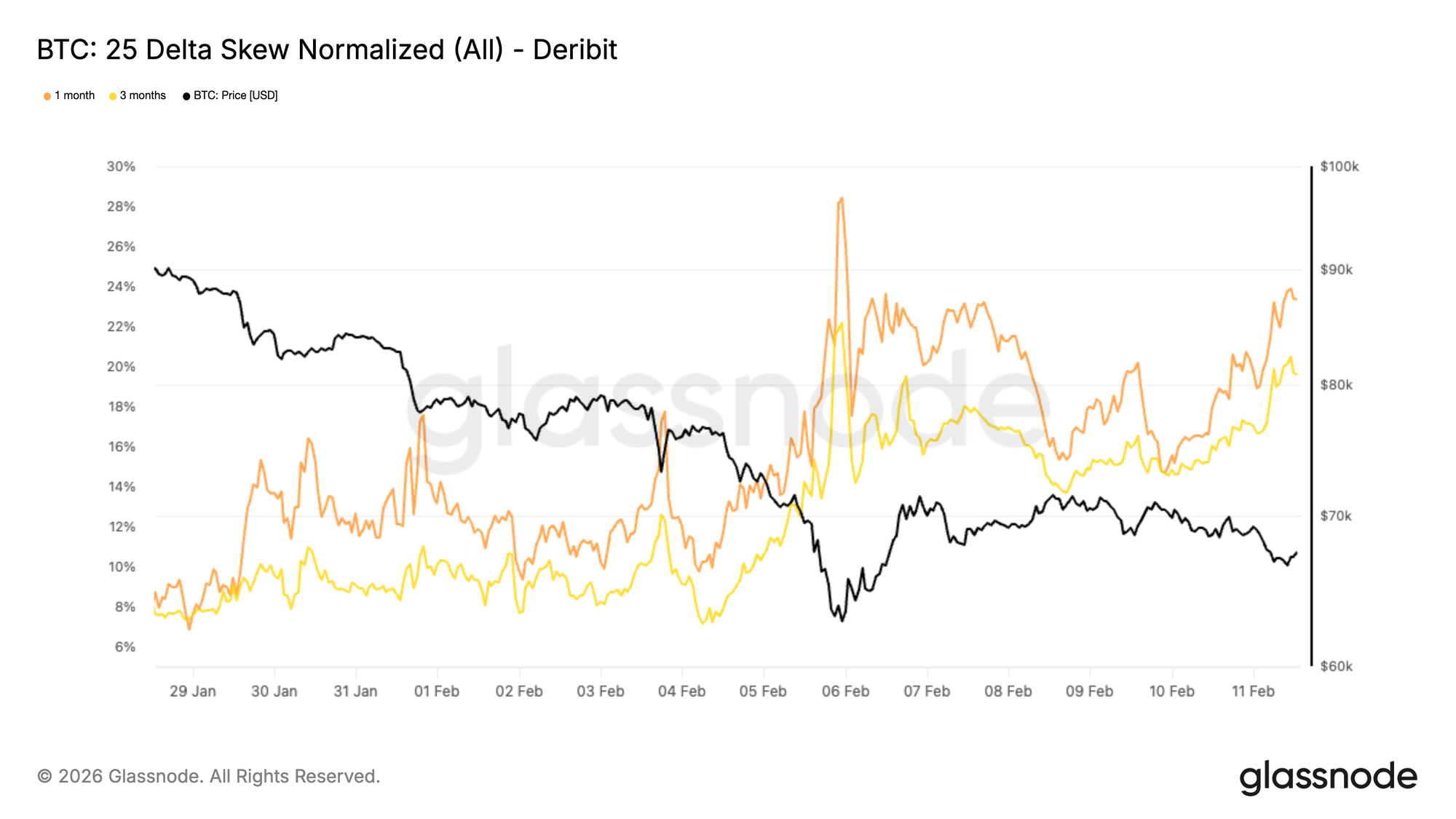

El 25 Delta Skew muestra demanda bajista persistente

Si bien la volatilidad general se revalorizó al alza, el skew revela cómo se distribuye esa demanda entre los distintos strikes. Observando el skew de 25 delta a 1 mes y 3 meses, ambos se movieron marcadamente a negativo durante la caída, ya que los traders compraron puts de manera agresiva.

Incluso tras el rally de alivio del viernes, la protección a la baja continúa negociándose a una prima significativa y se encuentra ahora cerca de los niveles más extremos alcanzados durante la venta. El 25 delta skew compara la volatilidad implícita de puts fuera del dinero frente a calls. Cuando es negativo, señala una mayor demanda de protección bajista que de exposición alcista. El 28 de enero, el skew a 1 mes y 3 meses era de aproximadamente 8 por ciento de prima put. Ahora se ubican cerca de 23 por ciento y 19 por ciento respectivamente.

La superficie sigue claramente inclinada hacia el seguro bajista, mostrando que la cautela y el temor persisten a pesar del rebote.

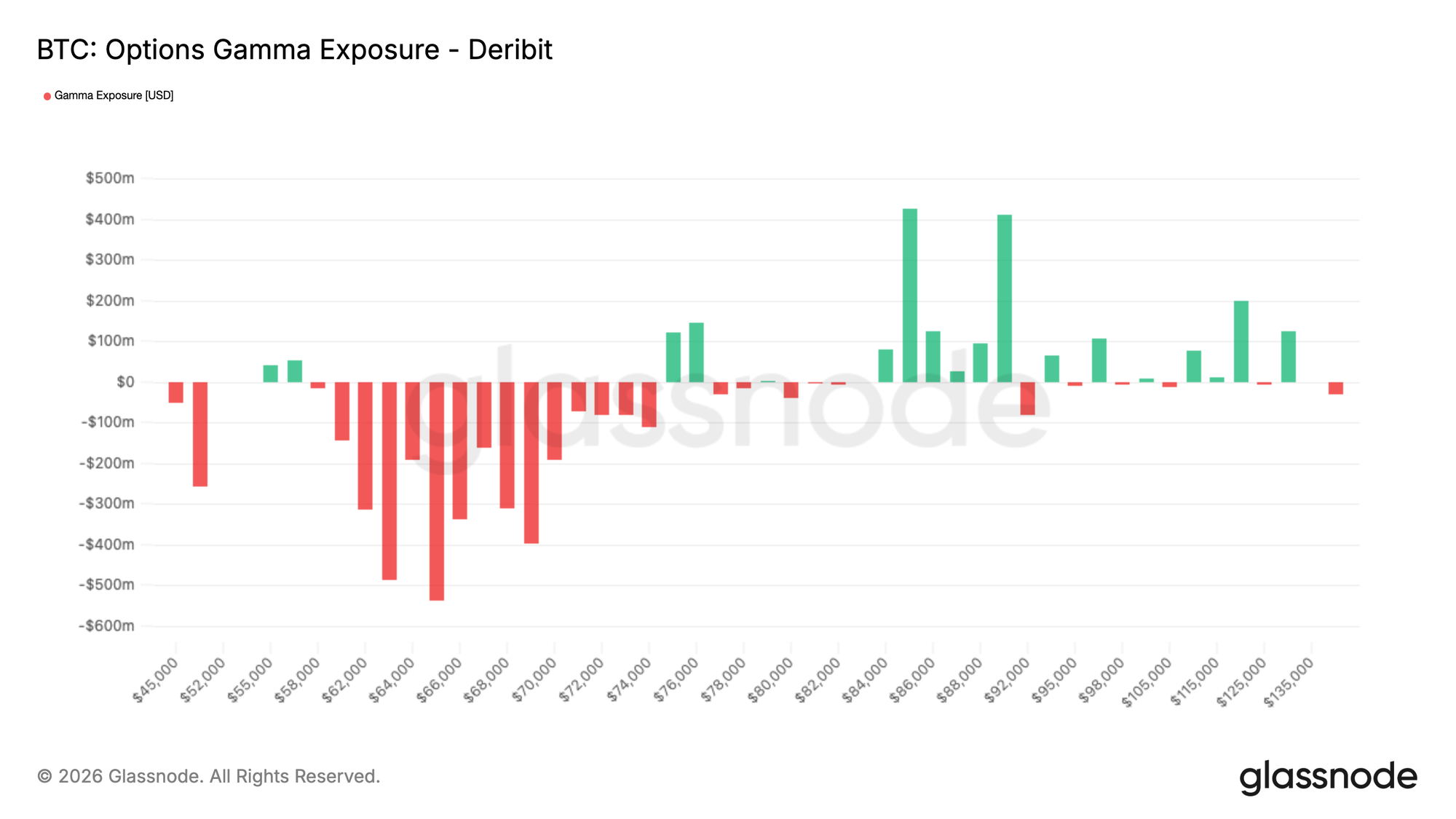

El posicionamiento gamma de los dealers mantiene el precio reactivo

Con BTC en 68K al momento de escribir, el spot se encuentra en el medio de un marcado corredor de short gamma, con una exposición gamma aún mayor apilada por debajo.

Este flujo defensivo de opciones deja una huella mecánica en el posicionamiento de los dealers. Cuando los dealers están short gamma, deben comprar en la fortaleza y vender en la debilidad para mantenerse cubiertos. Este comportamiento refuerza los movimientos de precio en lugar de suavizarlos, especialmente en condiciones de volatilidad elevada como el régimen actual.

Tras la agresiva compra de puts durante la caída, los dealers siguen expuestos estructuralmente de una manera que puede amplificar los movimientos. El reciente rally no ha neutralizado completamente esa sensibilidad. El resultado es una estructura de mercado mecánicamente frágil, donde los flujos de cobertura pueden acelerar los movimientos en cualquier dirección, con un riesgo sesgado hacia extensiones más pronunciadas a la baja.

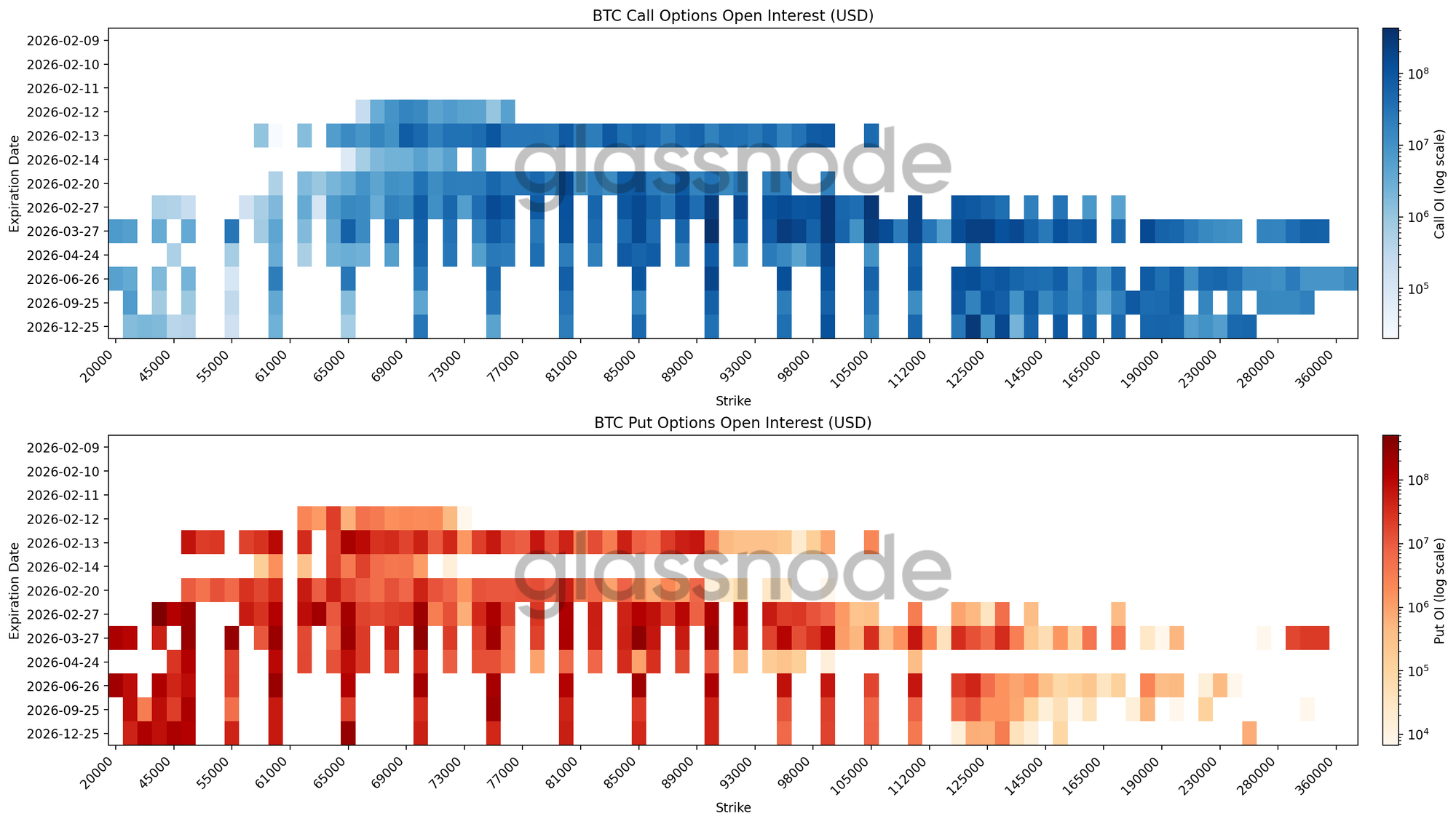

El heatmap de open interest revela amplias zonas de cobertura

Nuestro último heatmap visualiza el open interest de opciones de BTC a través de strikes y vencimientos en una sola vista, destacando dónde se concentra el posicionamiento y dónde puede surgir sensibilidad estructural en el precio. El open interest de puts está fuertemente apilado por debajo del spot. Para el vencimiento de febrero, el mayor clúster se ubica entre 70K y 60K. Más adelante en la curva, se construye una concentración más amplia entre 50K y 30K en vencimientos más largos hacia fin de año.

Esta estructura abarca varios vencimientos, indicando una demanda de cobertura persistente más que protección ligada a un solo evento. La exposición está distribuida entre strikes adyacentes, sugiriendo un seguro basado en rango en lugar de apuntar a un nivel de crash preciso. En el lado de las calls, el open interest se agrupa sobre 120K hacia la segunda mitad del año. El upside a corto plazo se está monetizando, mientras que la protección a la baja de largo plazo sigue vigente como cobertura de fat tail, reforzando el skew profundamente negativo.

El posicionamiento sigue siendo defensivo y no es consistente con un mercado preparándose para un rally de recuperación rápida.

Conclusión

Bitcoin sigue operando dentro de un régimen estructuralmente defensivo, donde el precio permanece anclado entre niveles clave de costo base y zonas de absorción que están siendo puestas a prueba activamente. La presión vendedora aún se enfrenta con demanda en el corredor de $60k–$72k, pero la oferta superior y la rentabilidad negativa de los short-term holders sugieren que la convicción sigue siendo frágil. Esto deja a los rallies vulnerables a la resistencia, mientras que la estabilización depende de la participación sostenida de compradores.

Los flujos off-chain refuerzan este contexto cauteloso. Las salidas de tesorerías institucionales apuntan a una continua reducción de riesgo, mientras que la actividad spot ha sido reactiva en lugar de estar impulsada por acumulación. Al mismo tiempo, los mercados de derivados reflejan un enfriamiento del apetito especulativo, con una elevada demanda de cobertura y un posicionamiento de dealers que mantiene la acción de precio reactiva en lugar de direccional.

En conjunto, el mercado parece estar navegando un período de equilibrio bajo estrés. La liquidez sigue siendo escasa, la participación selectiva y el posicionamiento defensivo. Para que las condiciones mejoren, probablemente se requerirá tanto una renovada absorción spot como un cambio en el apetito por riesgo. Hasta entonces, se espera que la volatilidad siga siendo impulsada por la dinámica de posicionamiento de corto plazo en lugar de una expansión generalizada.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El aumento del volumen de MTPLF: ¿un evento de liquidez o un nuevo flujo?