La brecha fiscal de DeFi en Europa no durará para siempre, según exfuncionario de la OCDE

El nuevo marco de reporte fiscal de criptomonedas de la Unión Europea está construido en torno a lo que los gobiernos pueden hacer cumplir de manera inmediata, dejando fuera de su alcance, por ahora, a las finanzas descentralizadas (DeFi).

Un exfuncionario de la Organización para la Cooperación y el Desarrollo Económico (OCDE) que trabajó en el Crypto Asset Reporting Framework (CARF) dijo que esta brecha es un enfoque deliberado y no un descuido.

“No tiene sentido ir a ver a tu abuela y pedirle que te entregue toda la información fiscal sobre cripto solo porque trabajaste con ella durante un cierto período de tiempo”, dijo Colby Mangels, jefe global de soluciones gubernamentales en Taxbit y exasesor de la OCDE, a Cointelegraph. “Tenés que ir realmente a los intermediarios que hacen esto como un negocio”.

Implementadas en la UE bajo la octava revisión de la Directiva de Cooperación Administrativa (DAC8), las reglas requieren que los exchanges de criptomonedas y los custodios comiencen a recolectar datos de actividad de usuarios en 2026. Mientras las plataformas centralizadas se preparan para nuevas obligaciones de reporte, DeFi todavía permanece en gran medida fuera del alcance, generando un paisaje de cumplimiento desigual en la industria cripto.

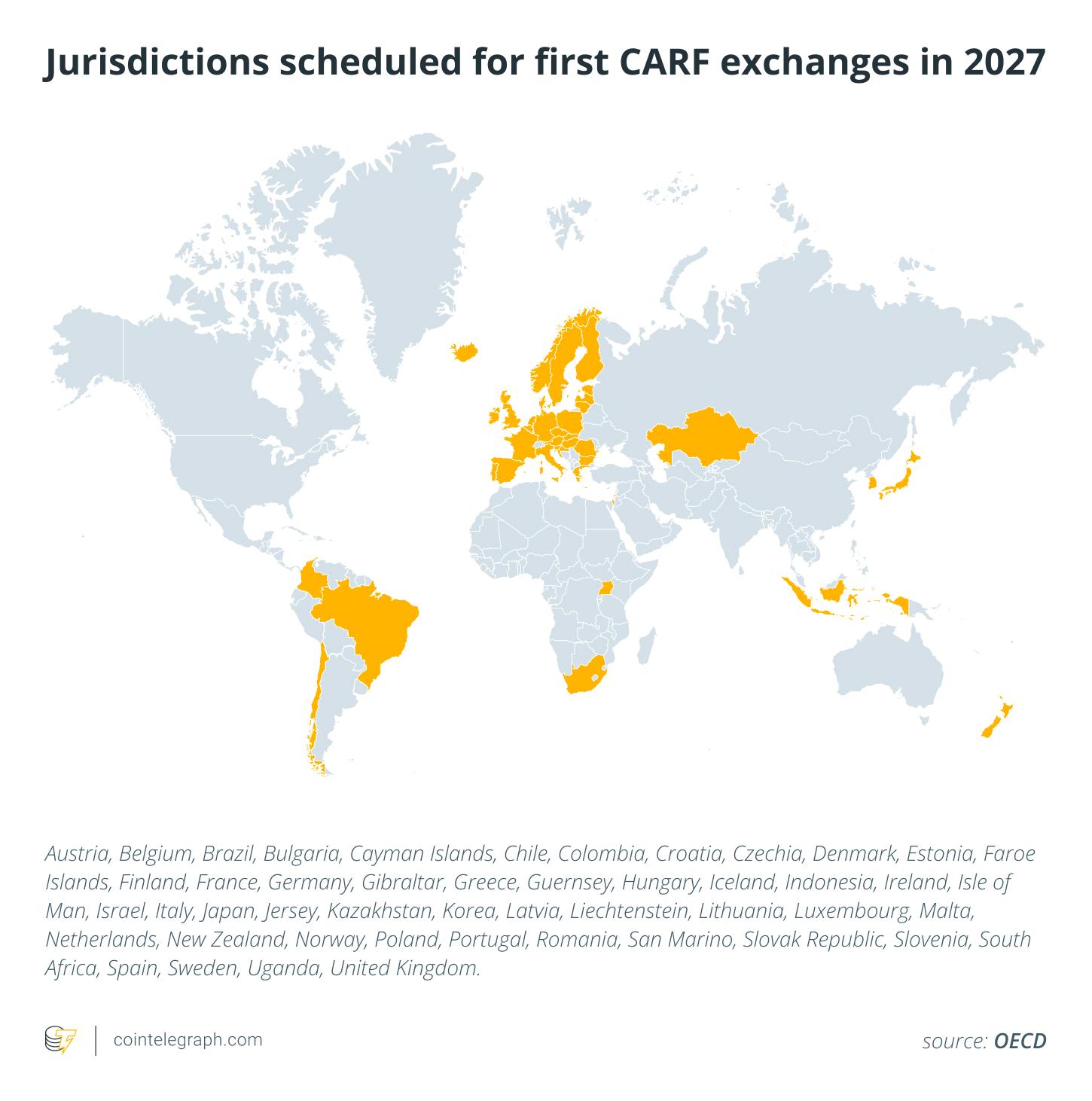

Al 4 de diciembre, 48 jurisdicciones se han comprometido a implementar CARF y realizar sus primeros intercambios de datos para 2027, y un total de 76 lo harán para 2029. Fuente: OCDE

Al 4 de diciembre, 48 jurisdicciones se han comprometido a implementar CARF y realizar sus primeros intercambios de datos para 2027, y un total de 76 lo harán para 2029. Fuente: OCDE Cómo se está reconstruyendo el reporte fiscal global de cripto

Las reglas de reporte fiscal de criptomonedas suelen discutirse a través de un enredo de siglas relacionadas, pero no son intercambiables.

El Common Reporting Standard (CRS) es el marco de la OCDE para el intercambio automático de información entre autoridades fiscales, implementado en la UE a través de la DAC2. El CRS no cubre la mayoría de la actividad cripto, una brecha que está siendo llenada por el CARF.

El CARF es el estándar de reporte fiscal cripto de la OCDE. Establece quién reporta, qué información se recolecta y cómo se intercambian los datos entre autoridades fiscales. Los países comprometidos con los intercambios de datos han comenzado a implementar marcos domésticos como la DAC8 de la UE.

DAC8 es el primer marco armonizado de transparencia fiscal de la UE que extiende las obligaciones de reporte transfronterizo a los servicios cripto. Está basado en el CARF, y los estados miembros tenían como fecha límite el 31 de diciembre para adoptar la directiva en la legislación nacional. DAC8 esencialmente alinea a los países de la UE con el CARF, aunque los miembros aún pueden comprometerse con diferentes cronogramas a nivel de la OCDE.

La medida de la UE se alinea con la adopción global del CARF, ya que docenas de jurisdicciones se preparan para introducir regímenes de intercambio de información fiscal. Mangels recordó un mundo más analógico hace unos 30 años. Si un cliente quería abrir una cuenta bancaria en otra jurisdicción, tenía que llevar una valija de dinero, viajar y hablar con el banco en una ubicación física.

La comunidad cripto se enfrenta a la realidad de que la adopción masiva trae consigo un mayor escrutinio fiscal sobre activos que antes eran ignorados. Fuente: Nic Puckrin/Maria Riivari

La comunidad cripto se enfrenta a la realidad de que la adopción masiva trae consigo un mayor escrutinio fiscal sobre activos que antes eran ignorados. Fuente: Nic Puckrin/Maria Riivari “Son muchos pasos a seguir; por eso, solo la gente que realmente estaba motivada o tenía los recursos lo hacía. Eso es lo que vimos en los casos tradicionales de evasión fiscal”, dijo Mangels.

Con cripto, los inversores pueden, en teoría, sentarse en su living, acceder a un exchange del otro lado del mundo y empezar a operar.

“Si nunca le digo a mi autoridad fiscal dónde estoy ubicado —por ejemplo, en Francia— y nunca le informo sobre el dinero que gané operando cripto en un exchange en Singapur, no lo van a saber. No tienen ni idea”, agregó Mangels.

Bajo DAC8, los exchanges de cripto y las plataformas de custodia estarán obligados a recolectar información estandarizada de usuarios vinculada a la residencia fiscal y reportar datos agregados de transacciones a las autoridades fiscales nacionales. Esa información luego se intercambia a nivel internacional.

Relacionado: El Reino Unido esquiva la ‘enfermedad estadounidense’ mientras el regulador finaliza reglas cripto

DeFi está fuera del alcance, pero las tendencias AML podrían cambiar eso

DAC8 y CARF son marcos de reporte fiscal, pero se cruzan con los desafíos de Anti-Money Laundering (AML) causados por la limitada visibilidad transfronteriza en los mercados cripto.

La OCDE desarrolla estándares internacionales en política fiscal y económica, mientras que el Financial Action Task Force (FATF) es un organismo separado que establece el estándar para AML y la lucha contra el financiamiento del terrorismo, ambos ahora extendidos a los mercados cripto. Las autoridades fiscales suelen mirar los marcos AML para definiciones que informan cómo se diseñan los regímenes de reporte.

“Un dato interesante es que la FATF está en las mismas oficinas que la OCDE, así que literalmente podés ir por el pasillo o tomar un café con la gente de ahí”, dijo Mangels, resaltando la estrecha relación de trabajo entre ambos organismos.

Esa relación ayuda a explicar por qué DeFi permanece fuera del alcance de las reglas actuales de reporte fiscal. En el estado actual, las obligaciones de reporte se asignan a intermediarios identificables que facilitan transacciones como negocio. En gran parte de DeFi, no hay un operador centralizado ni una relación de custodia.

Relacionado: ¿Podría Europa vender deuda estadounidense si no prospera un acuerdo con Groenlandia?

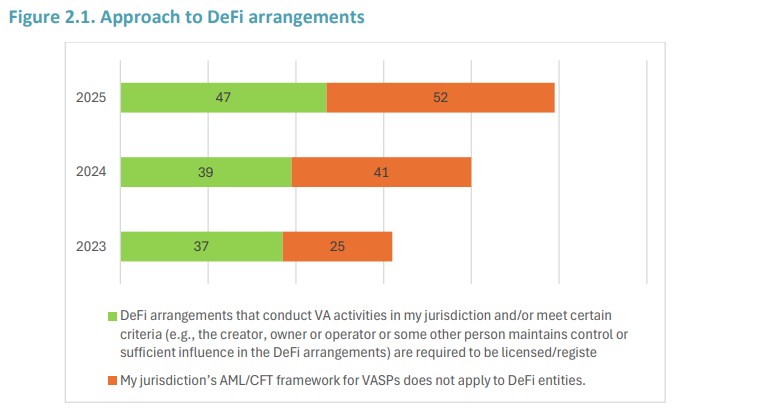

Un informe de la FATF de junio de 2025 encontró que los reguladores siguen luchando para identificar quién realmente controla o influye en las plataformas de finanzas descentralizadas.

La FATF encontró que 47 de 99 jurisdicciones con reglas más avanzadas para plataformas cripto requieren que ciertas plataformas DeFi se registren como proveedores de servicios de activos virtuales (VASPs), la misma categoría que cubre a los exchanges. Pero incluso entre esas jurisdicciones, solo 12 han identificado al menos una plataforma DeFi no registrada que cumpla con los criterios de un VASP.

Sólo cuatro de las 47 jurisdicciones informaron haber registrado o licenciado entidades DeFi como VASPs. Fuente: FATF

Sólo cuatro de las 47 jurisdicciones informaron haber registrado o licenciado entidades DeFi como VASPs. Fuente: FATF Las autoridades fiscales monitorean a quienes buscan jurisdicciones favorables

A medida que DAC8 entra en vigor en el bloque en 2026, los legisladores están estandarizando lo que puede recopilarse de negocios cripto identificables a gran escala. Eso significa que el primer gran impacto de cumplimiento recae sobre los exchanges centralizados y los custodios.

Las autoridades fiscales observan de cerca los desarrollos AML, donde los esfuerzos para clasificar a los VASPs y los modelos de responsabilidad podrían eventualmente llevar a obligaciones de reporte más amplias para cripto.

La FATF es un organismo intergubernamental independiente alojado en la sede de la OCDE en París, Francia. Fuente: OCDE

La FATF es un organismo intergubernamental independiente alojado en la sede de la OCDE en París, Francia. Fuente: OCDE Mangels dijo que la OCDE también está enfocada en prevenir la arbitrariedad regulatoria. Los responsables políticos monitorean activamente si los servicios cripto intentan trasladarse a jurisdicciones que aún no se han comprometido con el CARF.

“Una gran parte de mi trabajo en la OCDE era rastrear a dónde se estaban trasladando realmente los proveedores de servicios cripto. A medida que se desarrollen o surjan nuevos centros cripto, también se esperará que cumplan con los estándares de la OCDE”, dijo Mangels.

Si bien la OCDE no puede hacer cumplir el cumplimiento de manera directa, las jurisdicciones que permanecen fuera de sus estándares tienden a enfrentar presión reputacional y financiera, a menudo agravada por el escrutinio de la FATF.

A medida que más economías alinean sus reglas fiscales y AML en torno a definiciones y estándares de reporte compartidos, se espera que el margen para elegir jurisdicciones favorables se reduzca. DeFi permanece fuera del perímetro de reporte por ahora, pero tanto la OCDE como la FATF señalan que las brechas geográficas y estructurales serán características temporales y no exenciones permanentes.

Revista: Un ‘tsunami’ de riqueza se dirige a cripto: Alex Svanevik de Nansen

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Tienen los inversores de opciones información sobre las acciones de Dole que quizás no conozcamos?

Southern Copper Corporation (SCCO) está ganando atención: Información clave a considerar antes de invertir

Mastercard Incorporated (MA) está ganando atención: Información clave a considerar antes de invertir