¿Son optimistas los analistas de Wall Street sobre las acciones de PNC Financial Services?

Resumen de PNC Financial Services Group

Con sede en Pittsburgh, Pennsylvania, PNC Financial Services Group, Inc. se posiciona como una fuerza líder en el sector financiero. Con una capitalización de mercado cercana a los 89,9 mil millones de dólares, PNC ofrece un conjunto integral de servicios, incluyendo productos de depósito y préstamos, servicios hipotecarios, tarjetas de crédito, así como gestión de inversiones, planificación para el retiro, seguros y soluciones de gestión de efectivo.

Aspectos destacados del rendimiento de las acciones

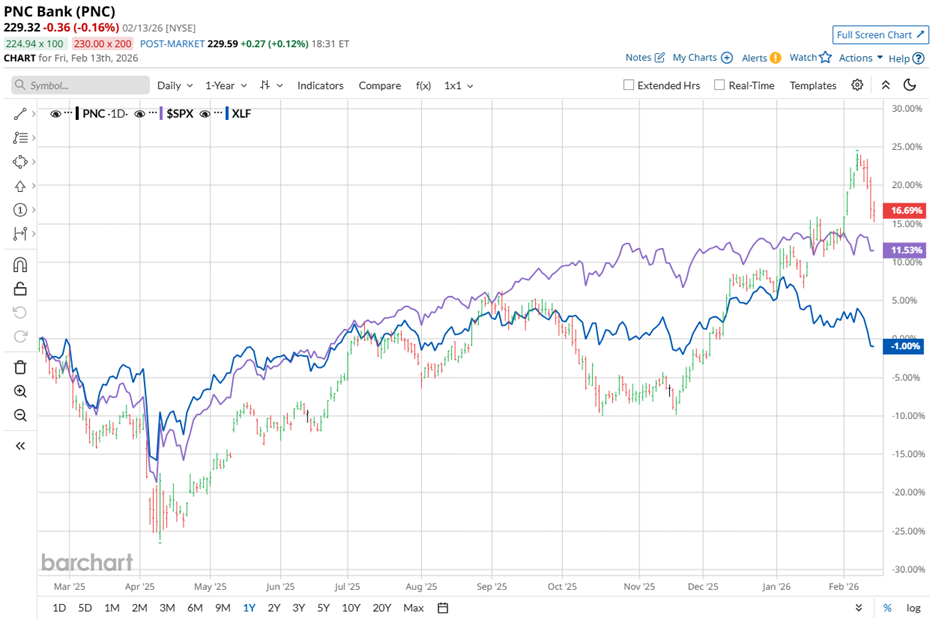

Durante el último año, las acciones de PNC Financial han mostrado un notable aumento del 17,3%, superando significativamente al índice S&P 500, que creció un 11,8% en el mismo período. En lo que va del año, las acciones de PNC han avanzado un 9,9%, mientras que el índice más amplio ha experimentado una leve caída.

Comparación sectorial

En comparación con sus pares, el rendimiento de PNC se destaca. El State Street Financial Select Sector SPDR ETF (XLF) ha tenido solo movimientos modestos en el último año y ha caído aproximadamente un 5,7% en lo que va del año, lo que resalta la fuerte posición de PNC en el sector.

Resultados recientes y perspectivas

El 16 de enero, las acciones de PNC subieron un 3,8% durante la sesión de negociación tras la publicación de los resultados del cuarto trimestre del ejercicio fiscal 2025, que superaron las previsiones de los analistas. Los ingresos aumentaron un 9,1% interanual hasta los 6.070 millones de dólares, superando las expectativas de 5.970 millones. Las ganancias por acción aumentaron un 29,4% hasta los 4,88 dólares, muy por encima de los 4,21 proyectados.

La dirección de la empresa atribuyó este sólido desempeño al fuerte crecimiento de préstamos, buenos ingresos no derivados de intereses y una gestión eficaz de los gastos. De cara al futuro, la estrategia de PNC se centra en integrar FirstBank, invertir en tecnología y aprovechar el crecimiento económico en curso.

Expectativas y calificaciones de los analistas

Los analistas anticipan que las ganancias diluidas por acción para el ejercicio fiscal 2026, que finaliza en diciembre, aumentarán un 10,6% hasta alcanzar los 18,35 dólares. De manera destacada, PNC ha superado las estimaciones de EPS durante cuatro trimestres consecutivos, demostrando una ejecución consistente.

Actualmente, Wall Street califica a PNC como una “Compra Moderada”. De los 24 analistas que cubren la acción, 14 recomiendan una “Compra Fuerte”, tres sugieren una “Compra Moderada”, seis aconsejan “Mantener” y uno emite una “Venta Fuerte”.

Actividad reciente de los analistas

El sentimiento de los analistas se ha mantenido estable durante el último trimestre, con 14 analistas sosteniendo una calificación de “Compra Fuerte” para PNC. El 20 de enero, Mike Mayo de Wells Fargo & Company reafirmó su calificación de “Overweight” y elevó su precio objetivo de 252 a 264 dólares, citando el impulso positivo tras el informe de resultados. Ese mismo día, Oppenheimer Holdings Inc. elevó su objetivo de 268 a 284 dólares, manteniendo una calificación de “Outperform” y destacando el sólido desempeño de fin de año y las tendencias favorables de cara a 2026.

Precios objetivo y divulgación

El precio objetivo promedio para PNC es de 247,78 dólares, lo que sugiere un potencial alza del 8%. El objetivo más alto de Oppenheimer, de 284 dólares, implica una posible ganancia del 23,8% desde los niveles actuales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El equipo de Pump.fun mueve 1.75B PUMP: ¿Pueden los toros contrarrestar la presión de venta?

El fondo para startups de Robinhood tropieza en su debut en la Bolsa de Nueva York

El fondo de startups de Robinhood tropieza en su debut en la Bolsa de Nueva York

Las acciones de Manhattan Associates (MANH) suben, acá está la razón