Copart (NASDAQ:CPRT) reporta ventas por debajo de las estimaciones de los analistas en los resultados del cuarto trimestre del año fiscal 2025, las acciones caen un 10,8%

La empresa de subastas de vehículos online Copart (NASDAQ:CPRT)

¿Es este el momento para comprar acciones de Copart?

Aspectos destacados de Copart (CPRT) Q4 CY2025:

- Ingresos: $1,12 mil millones vs estimaciones de los analistas de $1,18 mil millones (caída interanual del 3,6%, 5% por debajo de lo esperado)

- EPS (GAAP): $0,36 vs expectativas de los analistas de $0,39 (7,5% por debajo de lo esperado)

- EBITDA ajustado: $434,9 millones vs estimaciones de los analistas de $479,1 millones (margen del 38,8%, 9,2% por debajo de lo esperado)

- Margen operativo: 34,7%, por debajo del 36,6% del mismo trimestre del año pasado

- Margen de flujo de caja libre: 5,2%, similar al mismo trimestre del año anterior

- Capitalización de mercado: $36,54 mil millones

Visión general de la empresa

Comenzando como un solo depósito de chatarra en California en 1982, Copart (NASDAQ:CPRT) opera una plataforma de subastas online que conecta a vendedores de vehículos dañados y de salvamento con compradores que van desde desmanteladores y reconstructores hasta concesionarios de autos usados y exportadores.

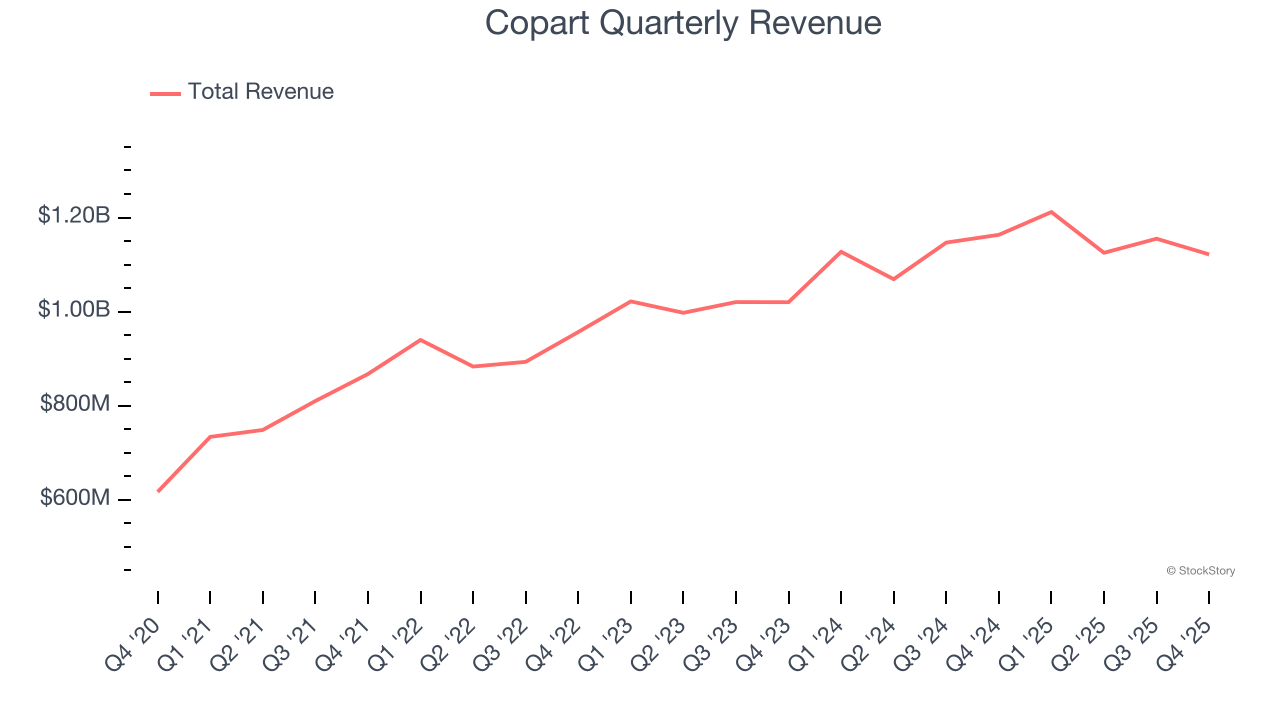

Crecimiento de ingresos

Revisar el desempeño de ventas a largo plazo de una empresa revela información sobre su calidad. Cualquier empresa puede tener uno o dos trimestres buenos, pero muchas de las que perduran crecen durante años.

Con $4,61 mil millones en ingresos en los últimos 12 meses, Copart es una de las empresas más grandes en la industria de servicios empresariales y se beneficia de una marca reconocida que influye en las decisiones de compra.

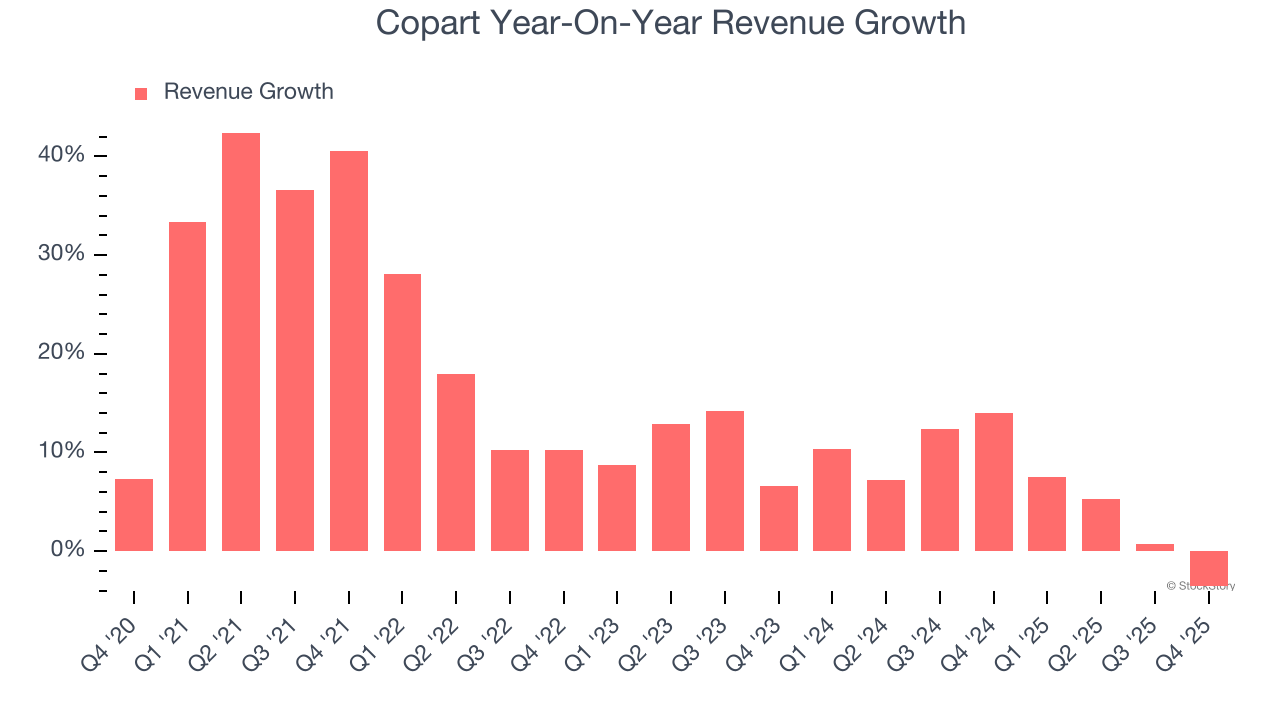

Como se puede ver a continuación, Copart aumentó sus ventas a una increíble tasa compuesta anual del 15,1% en los últimos cinco años. Este es un gran punto de partida para nuestro análisis porque muestra que la demanda de Copart fue superior a la de muchas empresas de servicios empresariales.

El crecimiento a largo plazo es lo más importante, pero dentro de los servicios empresariales, una visión histórica de medio decenio puede pasar por alto nuevas innovaciones o ciclos de demanda. El crecimiento anualizado de ingresos de Copart del 6,6% en los últimos dos años está por debajo de su tendencia de cinco años, pero aún así consideramos que los resultados fueron respetables.

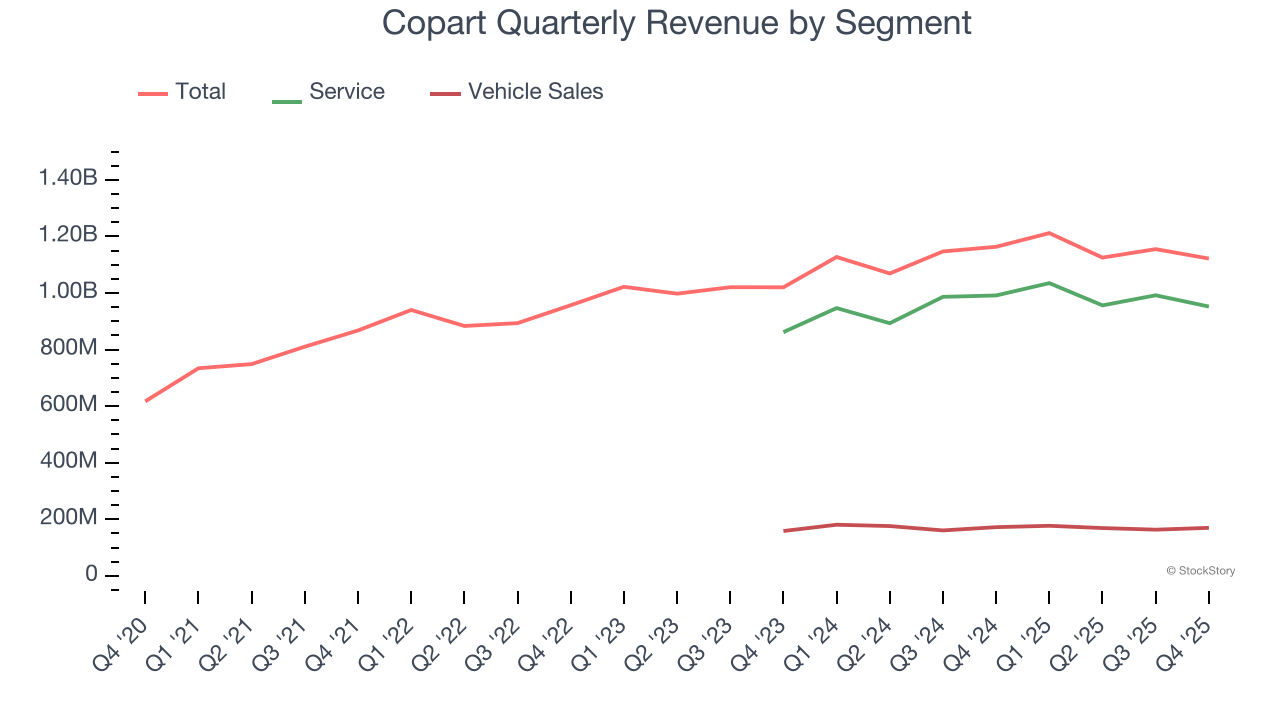

Podemos profundizar en la dinámica de ingresos de la empresa analizando sus segmentos más importantes, Servicios y Ventas de Vehículos, que representan el 84,9% y el 15,1% de los ingresos respectivamente. En los últimos dos años, los ingresos por Servicios de Copart (procesamiento y venta de autos) promediaron un crecimiento interanual del 5,6%, mientras que los ingresos por Ventas de Vehículos se mantuvieron estables.

Este trimestre, Copart no alcanzó las estimaciones de Wall Street y reportó una caída de ingresos del 3,6% interanual, generando $1,12 mil millones.

De cara al futuro, los analistas prevén que los ingresos crecerán un 6% en los próximos 12 meses, similar a su tasa de dos años. Esta proyección está por encima del promedio del sector e implica que sus productos y servicios más recientes ayudarán a sostener el desempeño reciente de la empresa.

Microsoft, Alphabet, Coca-Cola, Monster Beverage, todas comenzaron como historias de crecimiento poco conocidas impulsadas por una tendencia masiva. Hemos identificado la próxima: una jugada rentable en semiconductores de IA que Wall Street aún no advierte.

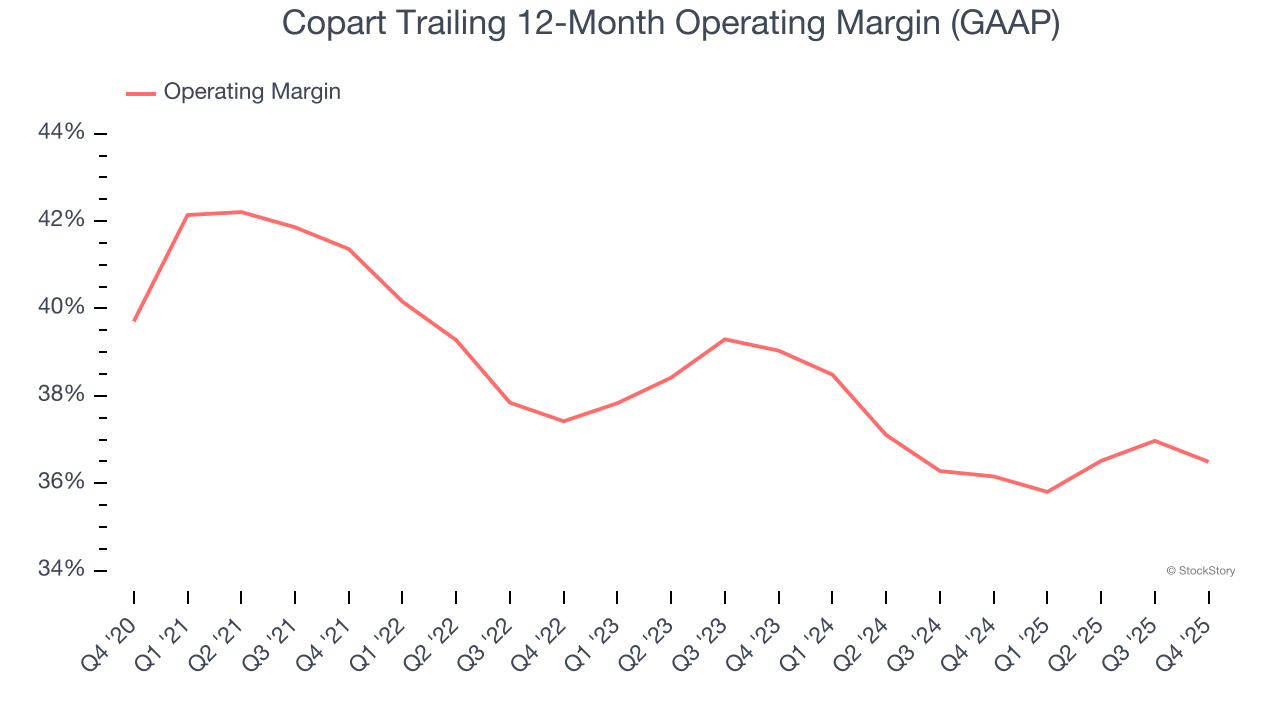

Margen operativo

Copart ha sido una máquina bien aceitada en los últimos cinco años. Demostró una rentabilidad de élite para un negocio de servicios empresariales, ostentando un margen operativo promedio del 37,9%.

Analizando la tendencia en su rentabilidad, el margen operativo de Copart disminuyó en 4,9 puntos porcentuales en los últimos cinco años. Esto genera dudas sobre la estructura de gastos de la empresa, ya que el crecimiento de ingresos debería haberle permitido apalancarse sobre sus costos fijos, logrando así mejores economías de escala y rentabilidad.

En este trimestre, Copart generó un margen de utilidad operativa del 34,7%, dos puntos porcentuales menos que el año anterior. Esta reducción es bastante pequeña e indica que la estructura de costos de la empresa se ha mantenido relativamente estable.

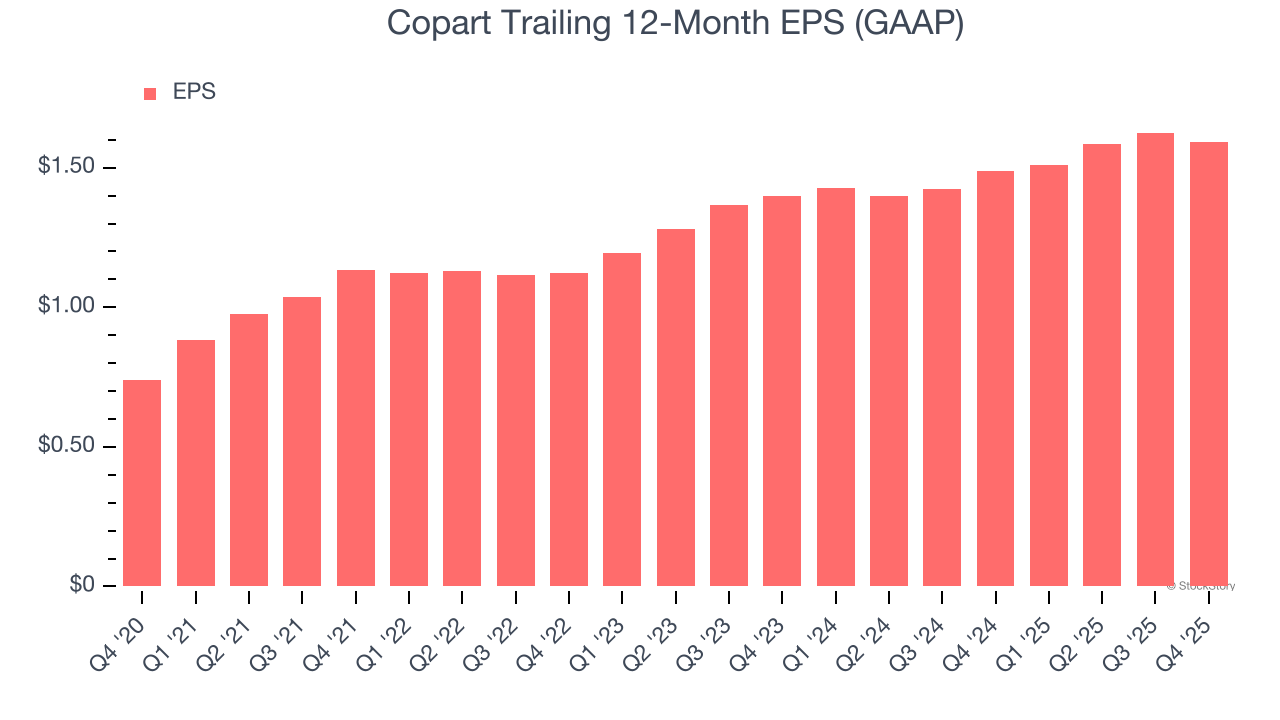

Ganancias por acción

Seguimos el cambio a largo plazo en las ganancias por acción (EPS) por la misma razón que el crecimiento de ingresos a largo plazo. Sin embargo, comparado con los ingresos, el EPS destaca si el crecimiento de una empresa es rentable.

El asombroso crecimiento anual del EPS de Copart del 16,6% en los últimos cinco años está en línea con su desempeño de ingresos. Esto nos indica que mantuvo su rentabilidad por acción mientras crecía.

Al igual que con los ingresos, analizamos el EPS en un periodo más corto para ver si nos estamos perdiendo algún cambio en el negocio.

Para Copart, su crecimiento anual de EPS de dos años del 6,7% fue inferior a su tendencia de cinco años. No es ideal, pero al menos la empresa tuvo éxito en otras métricas de salud financiera.

En el cuarto trimestre, Copart reportó un EPS de $0,36, por debajo de los $0,40 del mismo trimestre del año anterior. Esta cifra no alcanzó las estimaciones de los analistas, pero nos importa más el crecimiento del EPS a largo plazo que los movimientos a corto plazo. Para los próximos 12 meses, Wall Street espera que el EPS anual de Copart crezca un 7,9% hasta $1,59.

Conclusiones clave de los resultados del Q4 de Copart

Nos costó encontrar aspectos positivos en estos resultados. Sus ingresos no alcanzaron las expectativas y su EPS estuvo por debajo de lo estimado por Wall Street. En general, fue un trimestre más débil. La acción cayó un 10,8% a $33,58 inmediatamente después de los resultados.

Copart puede haber tenido un trimestre difícil, pero ¿eso realmente genera una oportunidad de inversión en este momento? Si estás tomando esa decisión, deberías considerar el panorama general de la valoración, las cualidades del negocio, así como los últimos resultados financieros.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La OPEP busca beneficiarse de la agitación en Irán en medio del aumento de los precios del petróleo

Las ganancias globales indican un alejamiento de EE. UU. a medida que el S&P 500 cae

Entra SaaS, sale SaaS: Descubrí las fuerzas detrás del SaaSpocalypse

La discusión dentro de la Fed sobre cómo la inteligencia artificial está afectando las cosas