¿Está la acción de MSFT vulnerable a la creciente presión de capex por el gasto en IA?

Microsoft (MSFT) presentó sus resultados del segundo trimestre fiscal de 2026 con una combinación ya familiar de cifras principales sólidas y detalles inquietantes en la letra chica, reavivando el debate entre los inversores sobre si el acelerado programa de gastos de capital de la compañía está superando los ingresos que se supone debe generar.

Para el trimestre finalizado el 31 de diciembre de 2025, Microsoft reportó ingresos de $81,3 mil millones, un aumento del 17% interanual, con una ganancia operativa que creció un 21% hasta los $38,3 mil millones. Los ingresos de Microsoft Cloud superaron los $50 mil millones por primera vez, mientras que Azure y otros servicios en la nube crecieron un 39%. La ganancia por acción (no-GAAP) fue de $4,14. Por los estándares convencionales, los resultados fueron sólidos. Sin embargo, la acción cayó casi un 5% en operaciones after-hours, reflejando la creciente preocupación de los inversores por una cifra en particular: el gasto de capital.

El capex y los arrendamientos financieros de Microsoft para el trimestre alcanzaron los $37,5 mil millones, un salto del 66% respecto al mismo período del año anterior y muy por encima de las expectativas previas del mercado. Solo en la primera mitad del año fiscal 2026, la suma fue de $72,4 mil millones, situando a la empresa en camino de gastar aproximadamente $100 mil millones anuales en infraestructura. La gerencia reveló que alrededor de dos tercios del capex del segundo trimestre se destinó a activos de corta vida útil —principalmente GPUs y CPUs—, mientras que el resto se asignó a infraestructura de larga vida útil destinada a respaldar la monetización durante los próximos 15 años o más.

La tensión central en la narrativa de inversión de Microsoft es el momento. La gerencia reconoció que la demanda de los clientes sigue superando la oferta disponible y anticipó que los márgenes operativos disminuirán levemente en el tercer trimestre fiscal, con un costo de ventas que se prevé aumente entre un 22% y 23%. Se proyecta que el gasto de capital disminuirá secuencialmente en el tercer trimestre, aunque la proporción de activos de corta vida útil se mantendría similar a la del segundo trimestre.

La obligación comercial remanente de desempeño se sitúa en $625 mil millones, más del doble que el año anterior, con un 45% vinculado a compromisos con OpenAI. Si bien esa cartera indica un potencial de ingresos futuros, también implica obligaciones de infraestructura sostenidas hacia adelante. Con los costos de I+D en aumento, la acción de Microsoft sigue siendo sensible a cualquier señal de que la construcción de su infraestructura de IA esté avanzando más rápido que la conversión demostrable en ingresos.

Amazon y Alphabet enfrentan el mismo ajuste de Capex

Microsoft no es la única que navega esta presión. Amazon (AMZN) proyecta aproximadamente $200 mil millones en gastos de capital a lo largo de 2026, con el CEO de Amazon, Andy Jassy, declarando que el gasto será principalmente para respaldar AWS ante la creciente demanda de IA y cloud. Los ingresos de AWS en el cuarto trimestre de 2025 crecieron a $35,6 mil millones, sin embargo, las acciones de Amazon cayeron bruscamente tras la previsión de gasto. Alphabet (GOOGL), la empresa matriz de Google, proyecta un capex de entre $175 mil millones y $185 mil millones para 2026 —casi el doble de los $91,4 mil millones gastados en 2025— mientras que los ingresos de Google Cloud aumentaron un 48% en el cuarto trimestre de 2025. Al igual que Microsoft, tanto Amazon como Alphabet enfrentan el mismo escrutinio de los inversores: si la inversión pesada en infraestructura para IA generará retornos proporcionales antes de que la presión sobre los márgenes se intensifique.

Rendimiento del precio de la acción de MSFT, valoración y estimaciones

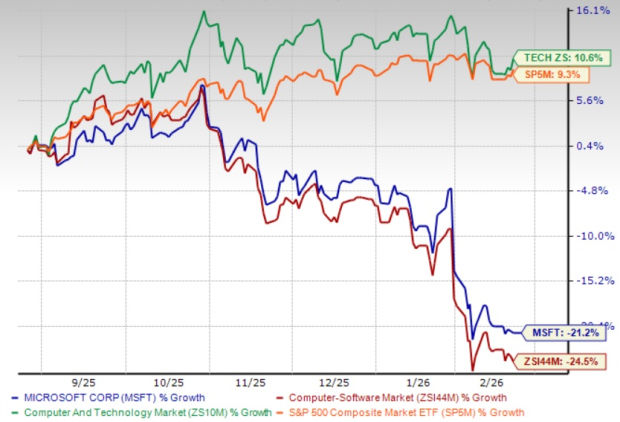

Las acciones de MSFT han perdido un 21,2% en los últimos seis meses, superando la caída del 24,5% de la industria de Software de Computadoras de Zacks, pero por debajo del retorno del 10,6% del sector de Computadoras y Tecnología de Zacks.

Rendimiento del precio de MSFT en 6 meses

Fuente de la imagen: Zacks Investment Research

Desde el punto de vista de la valoración, la acción de MSFT actualmente cotiza con una relación Precio/Ventas a 12 meses futuros de 8,25X frente al 6,92X de la industria. MSFT tiene un Puntaje de Valor de D.

Valoración de MSFT

Fuente de la imagen: Zacks Investment Research

La estimación consensuada de Zacks para las ganancias de MSFT en el año fiscal 2026 es de $16,97 por acción, un aumento del 8,4% en los últimos 30 días. La estimación indica un crecimiento interanual del 24,41%.

Precio y consenso de Microsoft Corporation

Gráfico precio-consenso de Microsoft Corporation | Cotización de Microsoft Corporation

Actualmente, Microsoft tiene un Zacks Rank #3 (Mantener). Puedes ver la lista completa de acciones con Zacks #1 Rank (Compra Fuerte) aquí.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

FLOW (FLOW) se dispara un 40.9% en 24 horas: recuperación de servicios en exchanges e impulso del ecosistema