Luckin Coffee: ¿La guerra de delivery está “secuestrando” al líder del café?

Mostrar el original

Por:海豚投研

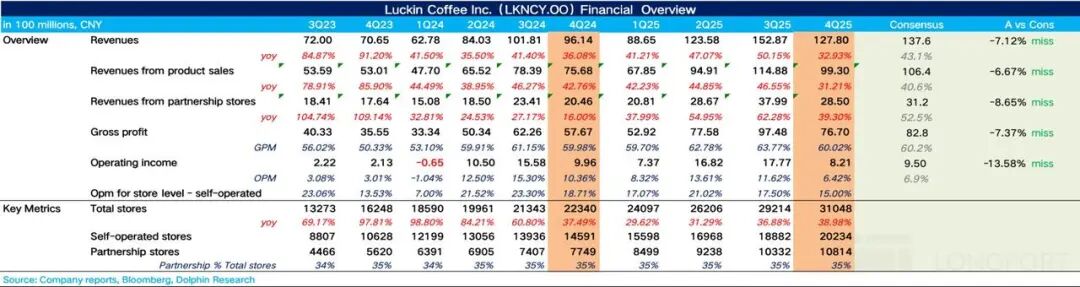

Luckin Coffee (LKNCY) publicó su informe financiero del cuarto trimestre de 2025 (hasta diciembre de 2025) el 26 de febrero de 2026 por la tarde, antes de la apertura del mercado estadounidense (zona horaria GMT+8). En términos generales,en el cuarto trimestre, ante una reducción de los subsidios de delivery junto con la contracción de los propios subsidios de Luckin, los ingresos se desaceleraron notablemente, mientras que el impacto del “gran conflicto del delivery”, que provocó un incremento drástico de los costos de envío, continuó erosionando las ganancias en el trimestre, con resultados por debajo de las expectativas del mercado.

1. El ritmo de apertura de tiendas se ha desacelerado.En el Q4, Luckin sumó netamente 1.834 tiendas nuevas, mostrando una desaceleración respecto al trimestre anterior,según mi análisis, la razón principal es que, debido al aumento de los costos de cumplimiento derivados del “gran conflicto del delivery”, la rentabilidad de las tiendas cayó, por lo que la empresa optó por ralentizar la apertura de nuevas locaciones para priorizar la rentabilidad individual.

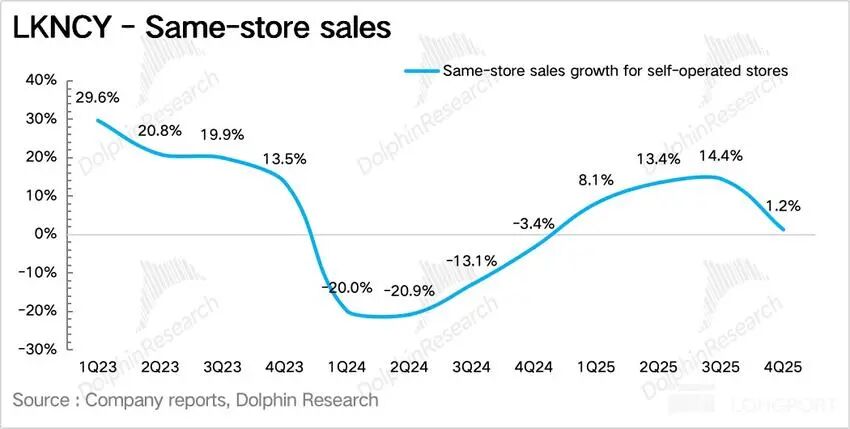

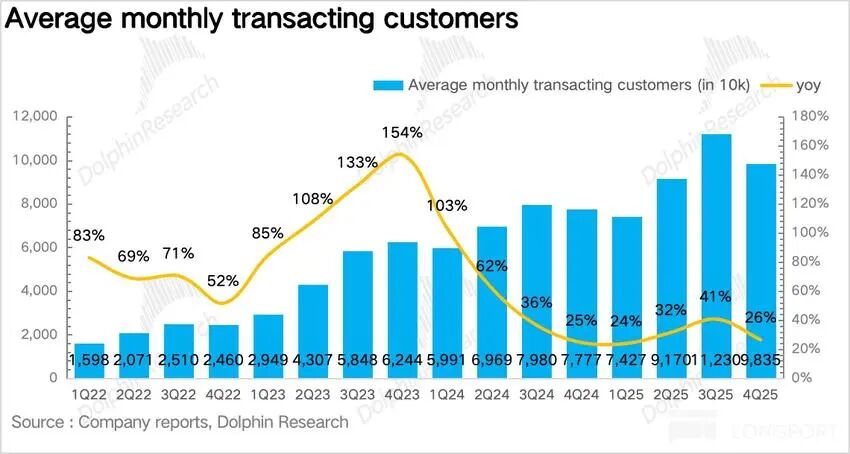

Por otro lado, es importante destacar que Luckin ha acelerado su ritmo de apertura de tiendas en el Sudeste Asiático (Singapur y Malasia). 2. La tasa de crecimiento de ventas en tiendas comparables ha caído notablemente.Como indicador clave que refleja el crecimiento orgánico de cada local de Luckin, excluyendo la influencia de nuevas aperturas,el crecimiento interanual de las ventas en tiendas comparables (SSSG) fue del 1,2%,ya que en el cuarto trimestre Luckin redujo los subsidios e implementó aumentos estructurales de precios, perolos resultados finales muestran que subir precios es difícil,y la alta sensibilidad al precio de los consumidores hizo que el volumen de ventas fuera menor al esperado. 3. La cantidad de usuarios activos y pagos mensuales se desaceleró.En el Q4, la cantidad de usuarios activos y pagos mensuales creció un 27% interanual, pero se desaceleró notablemente respecto a los trimestres 2 y 3,lo que refleja que la tasa de retención y conversión de usuarios de delivery a canales propios no es alta, y que la reducción de subsidios afectó fuertemente la intención de recompra. 4. Los costos de cumplimiento se mantienen elevados y erosionan las ganancias.En el Q4, el margen bruto de Luckin se mantuvo estable, pero al analizar el lado de los costos,el principal problema sigue siendo que la proporción de pedidos por delivery es alta, lo que mantiene el ratio de costos de envío elevado, llegando al 13% (cuando lo normal es entre 7% y 9%), erosionando los beneficios, y finalmente, la ganancia operativa bajo Non-GAAP fue de 960 millones de yuanes, una caída interanual del 13%. Resumen de los principales indicadores de desempeño:

Opinión general del analista: El desempeño general de Luckin en el Q4 es esencialmente similar al del Q3, ambos muestran crecimiento de ingresos y presión sobre las ganancias.El mercado esperaba que, con la retirada gradual de los subsidios del delivery, el crecimiento de ventas en tiendas comparables no se desacelerara drásticamente y que el aumento en la proporción de ventas para llevar mejorara gradualmente los márgenes de ganancia, pero claramente este proceso es más lento de lo que el mercado imaginaba. Sobre la “guerra de delivery”, aunque los reguladores intervinieron varias veces, los subsidios no se redujeron mucho en el cuarto trimestre; si bien bajaron respecto al pico de julio y agosto, todavía están lejos de los niveles previos al conflicto. Según la investigación,los subsidios en el Q4 fueron similares a los de mayo y junio. Tanto las comisiones de plataforma como los costos de envío redujeron la rentabilidad de Luckin, lo que en esencia afecta el modelo de costos ultrabajos basado en ventas para llevar, y empuja a Luckin a un modelo de delivery costoso. Por ello, la clave del intento de Luckin de recortar subsidios en el Q4 es preservar la rentabilidad: a. Reducir la gama de productos de bajo precio: Por un lado,Luckin redujo aún más la gama de productos a 9,9 yuanes de 8-10 productos en el Q3 a solo 2 (solo Americanos y Lattes básicos), y también disminuyó claramente la frecuencia de promociones como “compra dos y lleva uno gratis” y cupones de alto valor; los descuentos en plataformas de terceros también se redujeron visiblemente. b,Incrementar la complejidad de la estructura de productos: Para los productos clave (coco fresco, velvet latte, etc.), aunque Luckin no subió los precios directamente, aumentó el ticket promedio indirectamente añadiendo opciones como “vaso grande” o “extra espresso”,además, los nuevos lanzamientos de colaboración como los de Minions o el latte especial de invierno tienen precios 30%-50% más altos que los básicos.

Opinión general del analista: El desempeño general de Luckin en el Q4 es esencialmente similar al del Q3, ambos muestran crecimiento de ingresos y presión sobre las ganancias.El mercado esperaba que, con la retirada gradual de los subsidios del delivery, el crecimiento de ventas en tiendas comparables no se desacelerara drásticamente y que el aumento en la proporción de ventas para llevar mejorara gradualmente los márgenes de ganancia, pero claramente este proceso es más lento de lo que el mercado imaginaba. Sobre la “guerra de delivery”, aunque los reguladores intervinieron varias veces, los subsidios no se redujeron mucho en el cuarto trimestre; si bien bajaron respecto al pico de julio y agosto, todavía están lejos de los niveles previos al conflicto. Según la investigación,los subsidios en el Q4 fueron similares a los de mayo y junio. Tanto las comisiones de plataforma como los costos de envío redujeron la rentabilidad de Luckin, lo que en esencia afecta el modelo de costos ultrabajos basado en ventas para llevar, y empuja a Luckin a un modelo de delivery costoso. Por ello, la clave del intento de Luckin de recortar subsidios en el Q4 es preservar la rentabilidad: a. Reducir la gama de productos de bajo precio: Por un lado,Luckin redujo aún más la gama de productos a 9,9 yuanes de 8-10 productos en el Q3 a solo 2 (solo Americanos y Lattes básicos), y también disminuyó claramente la frecuencia de promociones como “compra dos y lleva uno gratis” y cupones de alto valor; los descuentos en plataformas de terceros también se redujeron visiblemente. b,Incrementar la complejidad de la estructura de productos: Para los productos clave (coco fresco, velvet latte, etc.), aunque Luckin no subió los precios directamente, aumentó el ticket promedio indirectamente añadiendo opciones como “vaso grande” o “extra espresso”,además, los nuevos lanzamientos de colaboración como los de Minions o el latte especial de invierno tienen precios 30%-50% más altos que los básicos.  Combinando a y b, Luckin puede mantener su imagen de “precio accesible” al menor costo, evitando así la fuga de clientes hacia marcas de precios ultra bajos como Lucky Café, y al mismo tiempo, maximizar la elasticidad de rentabilidad a través de precios diferenciados para mantener su margen. Aunque se redujeron los subsidios al cliente final, es importante destacar que en el Q4 Luckin incrementó los subsidios a las tiendas franquiciadas (especialmente aquellas con bajo volumen de ventas).

Combinando a y b, Luckin puede mantener su imagen de “precio accesible” al menor costo, evitando así la fuga de clientes hacia marcas de precios ultra bajos como Lucky Café, y al mismo tiempo, maximizar la elasticidad de rentabilidad a través de precios diferenciados para mantener su margen. Aunque se redujeron los subsidios al cliente final, es importante destacar que en el Q4 Luckin incrementó los subsidios a las tiendas franquiciadas (especialmente aquellas con bajo volumen de ventas).Según el análisis, esto se debe a que en 2025 Luckin abrió franquicias en mercados de menor penetración para ganar cuota y estas franquicias enfrentarán su primera temporada baja (primer trimestre), por lo que los subsidios ayudan a una transición más suave. Además,esto también muestra que, aunque Luckin ha superado las 30.000 tiendas, la empresa sigue viendo necesario ganar cuota en mercados emergentes a través de franquicias. De cara a 2026, aunque Luckin ralentizó temporalmente el ritmo de apertura de tiendas en el Q4, está claro queen esta etapa de creciente penetración del café en China, las grandes marcas no desacelerarán, y la expansión de cuota seguirá siendo la pauta principal,peroya no será a través de guerras de precios, sino compitiendo en capacidades de gestión y operaciones finas. En cuanto a la inversión, considerando que la competitividad de Luckin a mediano y largo plazo no ha cambiado sustancialmente, el analista tiende a ver el impacto de la guerra de delivery sobre las ganancias de Luckin como algo temporal.

Análisis detallado a continuación

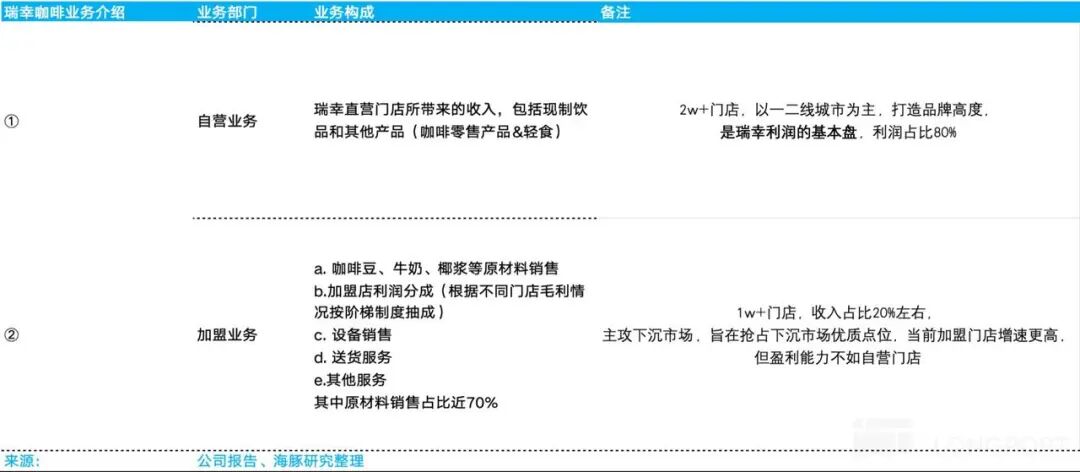

I. Marco lógico de inversión Según la presentación de Luckin Coffee, la compañía opera en dos líneas de negocio principales: tiendas propias y franquicias. 1) Las tiendas propias generan los ingresos directos de Luckin, superando actualmente las 20.000, principalmente en ciudades de primer y segundo nivel, y son clave para la imagen de marca.Las tiendas propias constituyen la base de las ganancias de la empresa, aportando más del 80% de los beneficios. 2) Los ingresos del negocio de franquicias incluyen: venta de materias primas a franquiciados (café, leche, leche de coco), comisiones sobre ganancias (según rentabilidad por tienda, sistema escalonado), venta de equipos, servicios de entrega y otros servicios, siendo la venta de materias primas casi el 70% del total y la principal fuente de ingresos del segmento. Actualmente hay más de 10.000 franquicias, representando alrededor del 20% de los ingresos, enfocadas en mercados de menor penetración (ciudades de tercer y cuarto nivel), buscando captar los mejores puntos en estas zonas. Aunque abren más rápido, su rentabilidad es inferior a la de las tiendas propias.

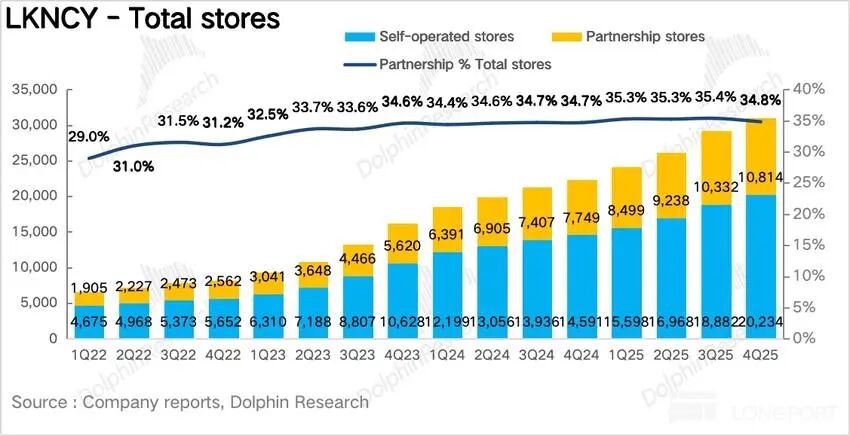

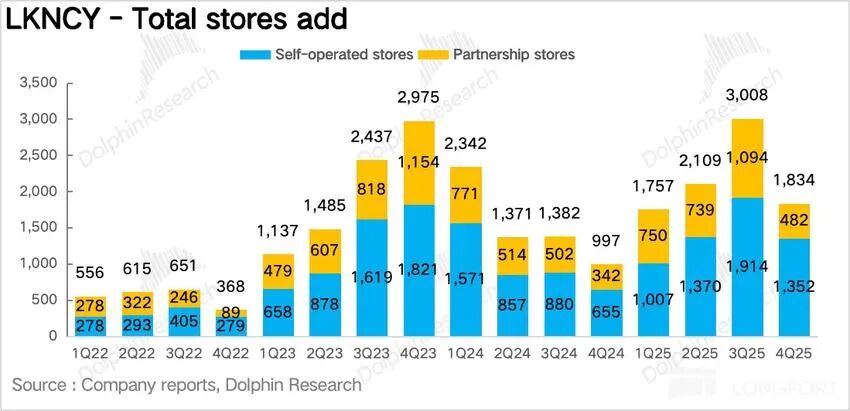

II. Ritmo de apertura de tiendas más lento En cantidad, Luckin sumó netamente 1.834 tiendas en el Q4 2025, alcanzando un total de 31.048,el ritmo de apertura fue claramente más lento que en el Q3, pero igual cumplieron el objetivo anual de 8.000 tiendas nuevas. En cuanto a la expansión internacional,el Sudeste Asiático sigue siendo el principal campo de expansión internacional de Luckin, en particular,Singapur opera bajo el modelo 100% propio, replicando la estrategia dual de “retiro rápido + experiencia relajada”, priorizando CBD, entornos universitarios y nodos de transporte, yhasta el Q4 2025, Luckin ya abrió 81 tiendas en Singapur, ya es rentable y es el modelo a seguir fuera de China. En Malasia se utiliza el modelo de franquicia,firmando un acuerdo exclusivo por 10 años con GASB, filial del conglomerado local DAZH Industrial (GASB gestiona toda la cadena en Malasia, Luckin aporta marca, sistema digital, cadena de suministro y formación).

II. Ritmo de apertura de tiendas más lento En cantidad, Luckin sumó netamente 1.834 tiendas en el Q4 2025, alcanzando un total de 31.048,el ritmo de apertura fue claramente más lento que en el Q3, pero igual cumplieron el objetivo anual de 8.000 tiendas nuevas. En cuanto a la expansión internacional,el Sudeste Asiático sigue siendo el principal campo de expansión internacional de Luckin, en particular,Singapur opera bajo el modelo 100% propio, replicando la estrategia dual de “retiro rápido + experiencia relajada”, priorizando CBD, entornos universitarios y nodos de transporte, yhasta el Q4 2025, Luckin ya abrió 81 tiendas en Singapur, ya es rentable y es el modelo a seguir fuera de China. En Malasia se utiliza el modelo de franquicia,firmando un acuerdo exclusivo por 10 años con GASB, filial del conglomerado local DAZH Industrial (GASB gestiona toda la cadena en Malasia, Luckin aporta marca, sistema digital, cadena de suministro y formación).Las tiendas están concentradas en Kuala Lumpur, Penang y otras ciudades clave, todas con el modelo de retiro rápido,y hasta el Q4 2025 suman 70 tiendas, comprobando la viabilidad de la franquicia en el Sudeste Asiático y sentando las bases para futuras expansiones a Indonesia, Tailandia, etc. En Norteamérica, dado el alto costo de alquileres y bajo reconocimiento de marca, aún se está testeando el modelo de negocio.

Como indicador clave de crecimiento orgánico por tienda, excluyendo nuevas aperturas,el crecimiento interanual de las ventas en tiendas comparables (SSSG) fue del 1,2%, mostrando un descenso respecto al Q3; al desglosar: En el precio por taza,por un lado, en el Q4, con la reducción de los subsidios a productos básicos de 9,9 yuanes (actualmente solo quedan Americano y Latte de coco),la mayoría de los productos de Luckin volvió al rango de 10,9-13,9 yuanes.

Como indicador clave de crecimiento orgánico por tienda, excluyendo nuevas aperturas,el crecimiento interanual de las ventas en tiendas comparables (SSSG) fue del 1,2%, mostrando un descenso respecto al Q3; al desglosar: En el precio por taza,por un lado, en el Q4, con la reducción de los subsidios a productos básicos de 9,9 yuanes (actualmente solo quedan Americano y Latte de coco),la mayoría de los productos de Luckin volvió al rango de 10,9-13,9 yuanes.Por otro lado, según la investigación,gracias a la mejora del sistema de membresía y al aumento de los descuentos en canales propios, sumado al lanzamiento del Lucky AI 1.0 en Q3, la proporción de miembros pagos siguió creciendo en Q4 hasta 28%-30% (3 puntos más que en Q3); como los miembros pagos gastan entre 30%-40% más por ticket, esto también elevó el ticket promedio. En volumen de tazas,debido a que Luckin recortó subsidios y subió precios,los resultados muestran que aumentar precios es difícil,yla alta sensibilidad de los consumidores al precio hizo que el volumen de ventas quedara por debajo de lo esperado. En cuanto al producto, en Q4 Luckin lanzó 20 nuevos productos, aumentando la frecuencia de lanzamientos respecto al año anterior.Para la categoría de café,Luckin lanzó la serie Samba tostado oscuro dirigida a consumidores intensivos de café, en respuesta a la demanda de sabores más fuertes.La serie tostado oscuro + edición limitada de invierno (latte cinco nutrientes) aportó entre el 35% y 40% del crecimiento en volumen de café. Para las categorías no café,además de actualizar jugos y tés ligeros, Luckin lanzó más productos en colaboración con IPs (Honor of Kings & Minions), atrayendo público no cafetero.

El crecimiento de usuarios activos y pagos mensuales se desaceleró.En el Q4, Luckin tenía 98 millones de usuarios activos y pagos mensuales, un 27% más interanual, pero con clara desaceleración respecto a los Q2 y Q3,ya que los altos subsidios durante la guerra del delivery atrajeron muchos usuarios sensibles al precio, que bajaron su actividad cuando los subsidios se retiraron, lo que muestra que la retención de estos usuarios en canales propios es baja.

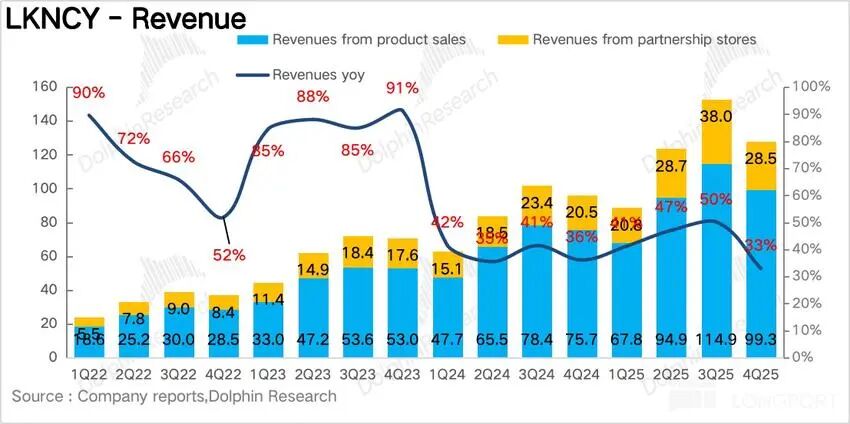

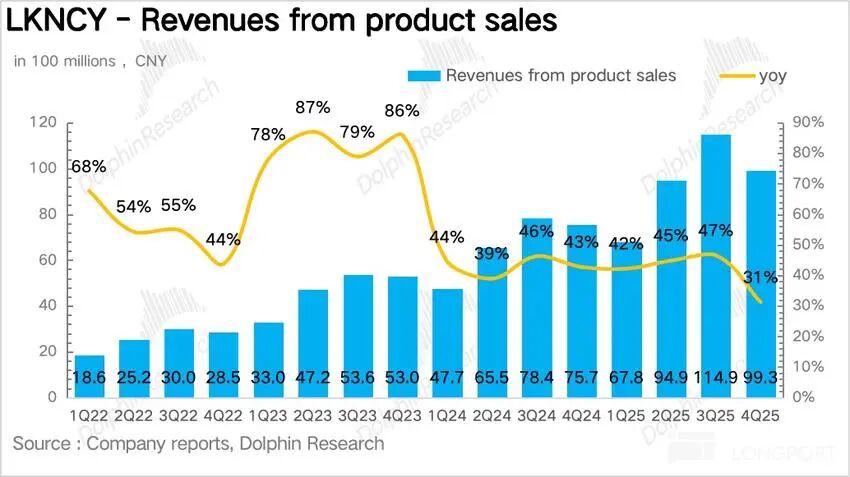

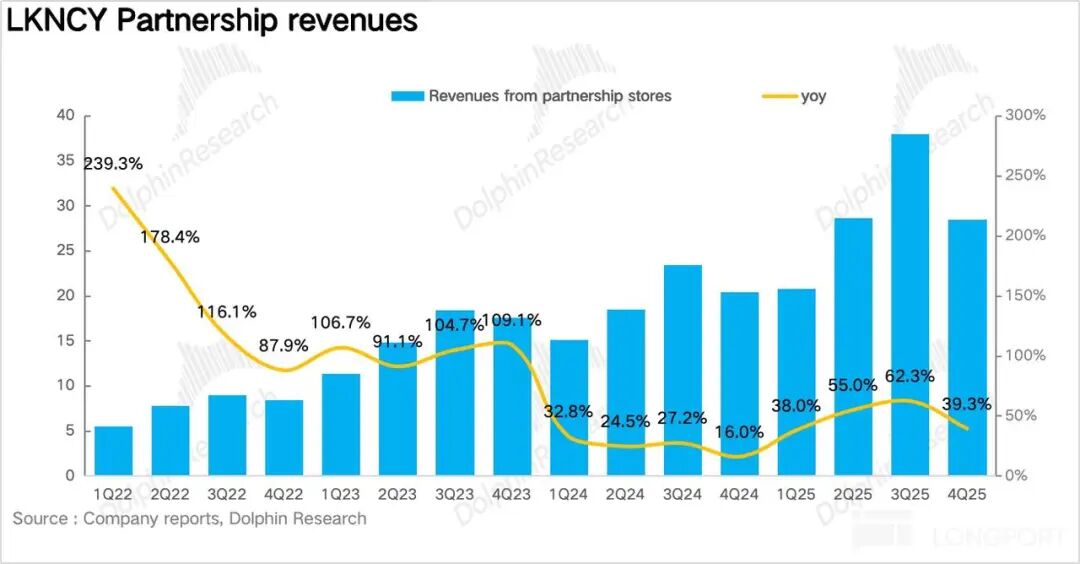

El crecimiento de usuarios activos y pagos mensuales se desaceleró.En el Q4, Luckin tenía 98 millones de usuarios activos y pagos mensuales, un 27% más interanual, pero con clara desaceleración respecto a los Q2 y Q3,ya que los altos subsidios durante la guerra del delivery atrajeron muchos usuarios sensibles al precio, que bajaron su actividad cuando los subsidios se retiraron, lo que muestra que la retención de estos usuarios en canales propios es baja.  1. Los costos de cumplimiento se mantienen elevados y erosionan las ganancias En el Q4, Luckin alcanzó ingresos totales de 12.780 millones de yuanes, un aumento interanual del 32,9%, por debajo de lo esperado. Al desglosar, las tiendas propias facturaron 9.900 millones de yuanes (+31,2%), y las franquicias 2.850 millones (+39,3%),creciendo más rápido que las tiendas propias, principalmente porque en 2025 Luckin bajó sistemáticamente las barreras de entrada a franquicias para acelerar su penetración en mercados emergentes.

1. Los costos de cumplimiento se mantienen elevados y erosionan las ganancias En el Q4, Luckin alcanzó ingresos totales de 12.780 millones de yuanes, un aumento interanual del 32,9%, por debajo de lo esperado. Al desglosar, las tiendas propias facturaron 9.900 millones de yuanes (+31,2%), y las franquicias 2.850 millones (+39,3%),creciendo más rápido que las tiendas propias, principalmente porque en 2025 Luckin bajó sistemáticamente las barreras de entrada a franquicias para acelerar su penetración en mercados emergentes.

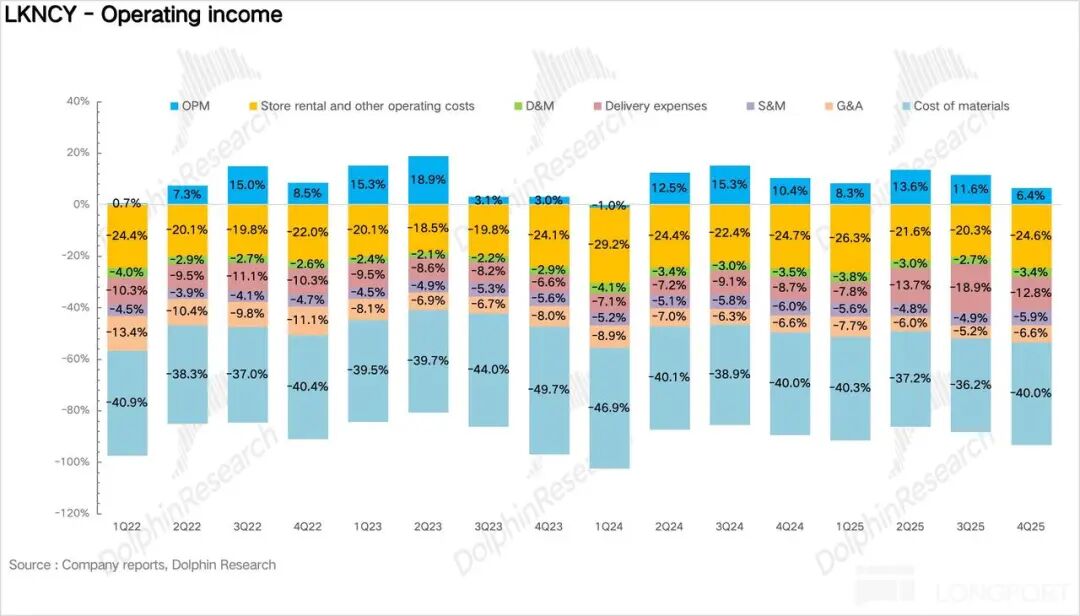

El margen bruto del Q4 se mantuvo estable; al analizar los costos,los costos de envío alcanzaron 1.630 millones de yuanes, un aumento interanual del 94%, y su proporción sobre los ingresos saltó del 8,7% del año anterior al 12,8%, siendo aún la mayor carga en la rentabilidad. A mediano plazo,como los subsidios de delivery no son sostenibles, para Luckin el pico de costos de envío es un efecto temporal, y con el aumento de ventas para llevar, el ratio de costos de envío probablemente volverá al nivel normal por debajo del 10%. Las demás partidas de gastos como ventas y administración se mantuvieron estables, y la ganancia operativa bajo Non-GAAP fue de 960 millones de yuanes, una caída interanual del 13%.

El margen bruto del Q4 se mantuvo estable; al analizar los costos,los costos de envío alcanzaron 1.630 millones de yuanes, un aumento interanual del 94%, y su proporción sobre los ingresos saltó del 8,7% del año anterior al 12,8%, siendo aún la mayor carga en la rentabilidad. A mediano plazo,como los subsidios de delivery no son sostenibles, para Luckin el pico de costos de envío es un efecto temporal, y con el aumento de ventas para llevar, el ratio de costos de envío probablemente volverá al nivel normal por debajo del 10%. Las demás partidas de gastos como ventas y administración se mantuvieron estables, y la ganancia operativa bajo Non-GAAP fue de 960 millones de yuanes, una caída interanual del 13%.

0

0

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!

También te puede gustar

Nvidia probablemente no invertirá más dinero en OpenAI ni en Anthropic, según su CEO—esta es la razón

101 finance•2026/03/05 22:56

En tendencia

MásLas acciones de ConocoPhillips suben levemente a pesar de no alcanzar las expectativas de ganancias, negociándose en el puesto 111 con un volumen de $1.15 mil millones

Las acciones de Lockheed Martin caen un 1,43% y se ubican en el puesto 117 por volumen en dólares, mientras los riesgos de ejecución eclipsan los esfuerzos de innovación

Precios de las criptos

MásBitcoin

BTC

$71,246.01

-2.07%

Ethereum

ETH

$2,082.83

-2.16%

Tether USDt

USDT

$1.0000

-0.01%

BNB

BNB

$649.12

-1.27%

XRP

XRP

$1.41

-1.56%

USDC

USDC

$0.9999

-0.00%

Solana

SOL

$89.28

-2.21%

TRON

TRX

$0.2851

-0.80%

Dogecoin

DOGE

$0.09398

-5.24%

Cardano

ADA

$0.2696

-2.38%

Cómo vender PI

PI llega a Bitget. ¡Compra o vende PI rápidamente en Bitget!

Haz trading ahora

¿Aún no eres Bitgetter?¡Un paquete de bienvenida de 6.200 USDT para los nuevos usuarios!

Regístrate ahora