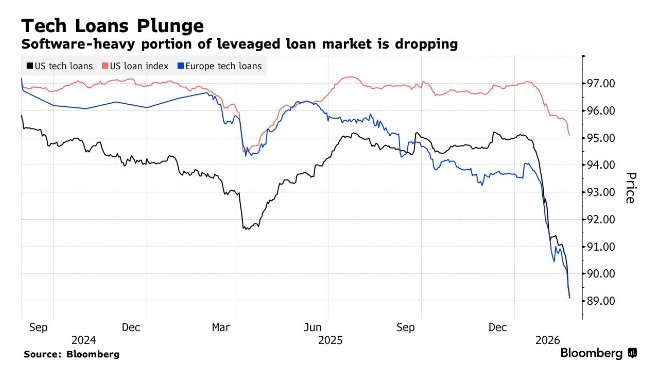

El auge de la deuda se cruza con la revolución de la IA: Bain Capital advierte que se avecina una ola de incumplimientos en la industria del software

De acuerdo a noticias de Inteligencia Financiera de Zhihui, Bain Capital advirtió recientemente que, a medida que el impacto disruptivo de la Inteligencia Artificial (IA) continúa expandiéndose y se acerca el pico de vencimiento de deudas, la tasa de incumplimiento de préstamos en la industria del software corre el riesgo de dispararse a cifras de dos dígitos.

Angelo Rufino, jefe del departamento de Situaciones Especiales en Norteamérica y Europa de Bain Capital, declaró en una entrevista: “La presión del mercado está a punto de hacerse sentir. Esto no es más que un ciclo típico de crédito: cierto sector es sobrevalorado y luego fluye una cantidad masiva de capital.”

Rufino prevé que la tasa de incumplimiento en la industria del software podría aumentar hasta ubicarse entre un alto dígito y cifras bajas de dos dígitos. En contraste, la tasa máxima de incumplimiento de préstamos apalancados en Estados Unidos para este año se estima en solo un 5%, igual que para 2025.

Actualmente, Wall Street ha emitido frecuentes alertas advirtiendo que las nuevas herramientas de productividad basadas en IA no solo impactarán a la industria del software, sino que también podrían transformar los servicios financieros y la gestión de activos.

La opinión de Rufino coincide con las declaraciones previas de Bruce Richards, presidente de Marathon Asset Management LP. Richards afirmó más temprano el jueves que la tasa de incumplimiento en el sector de software dentro del crédito privado podría llegar al 15%, aproximadamente tres veces su previsión de incumplimiento general en préstamos directos y similar al peor escenario planteado por analistas de UBS.

Como firma de inversión con extensa experiencia en el sector, Bain Capital posee activos como Rocket Software Inc. Aunque recientemente esta última ha estado bajo presión por su deuda, Bain reveló que su unidad de situaciones especiales tiene una exposición al riesgo en el sector software inferior al 5%, sin revelar el monto total de deuda en software que posee.

Rufino considera que, aunque muchas empresas de servicios de software cuentan con ingresos por suscripción estables y ofrecen productos útiles a bajo costo, el auge de la IA limitará su capacidad de negociación en precios. Esto reducirá los múltiplos de valoración y el valor empresarial sostenible, dificultando la refinanciación de la deuda.

“A medida que el ciclo crediticio evolucione, el mercado se verá obligado a reajustar las estructuras de capital para alinearlas con la rentabilidad de estos modelos de negocio,” afirmó Rufino. “Sin duda, muchas empresas enfrentarán problemas para refinanciarse.”

Sin embargo, también señaló que, tras años de desapalancamiento y con el sólido crecimiento económico de Estados Unidos, es poco probable que la crisis en el sector software se convierta en un problema generalizado para el mercado crediticio.

“Es muy probable que esta turbulencia se limite a ciertos sectores específicos; no creo que veamos un aumento considerable en la tasa de incumplimiento general del mercado crediticio,” declaró Rufino.

No obstante, también considera que, dado el riesgo latente del mercado, los diferenciales actuales de crédito siguen siendo demasiado estrechos. La prima de los bonos de alto rendimiento respecto a los bonos del Tesoro de EE.UU., de unos 300 puntos básicos, “no resulta atractiva desde una perspectiva de riesgo-retorno”.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.