Salesforce: La teoría de la sustitución por IA avanza imparable, ¿las líderes de SaaS ya son piezas descartadas?

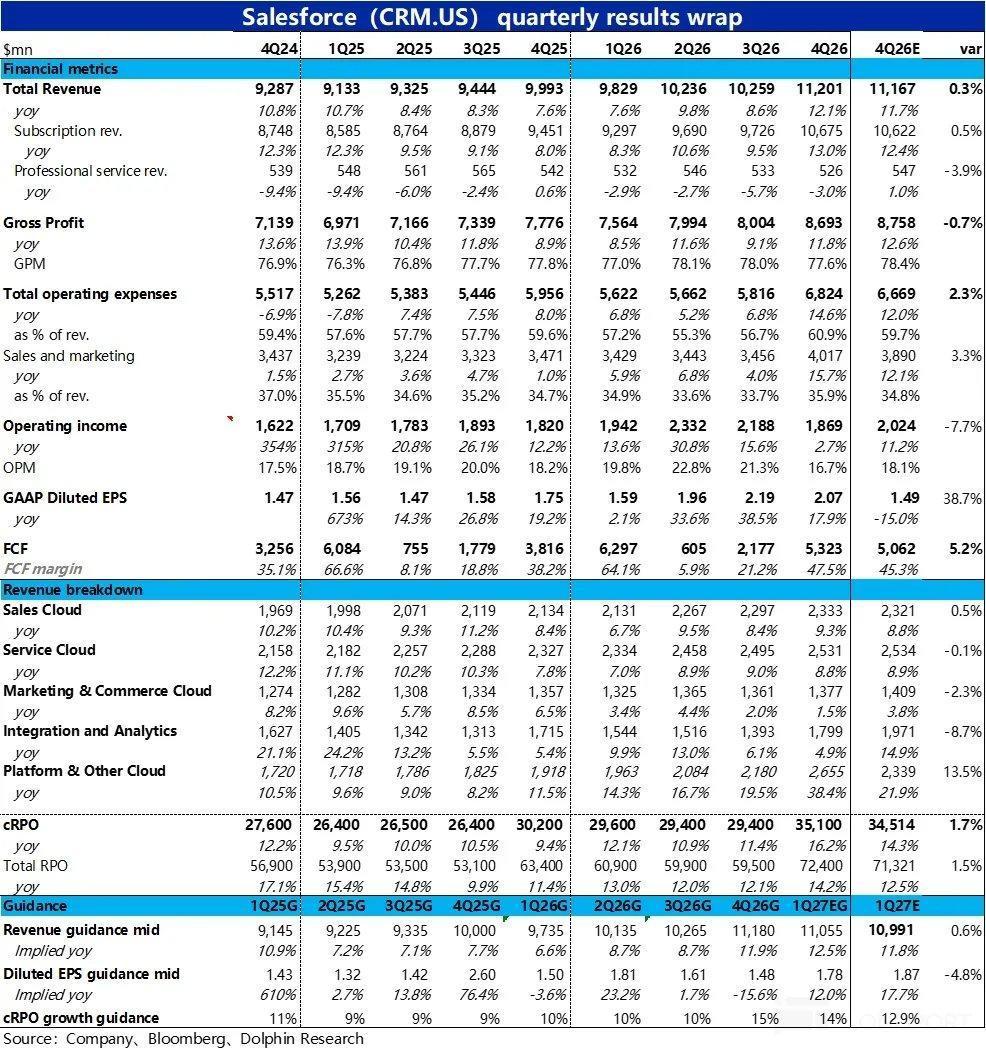

Recientemente, bajo la narrativa de “La IA mata al SaaS”, uno de los sectores más afectados ha sido el CRM. El 25 de febrero, tras el cierre del mercado estadounidense, se publicó el informe financiero del cuarto trimestre del año fiscal 2026 (hasta el 31 de enero), cuyos resultados generales fueron mediocres.

El crecimiento de los ingresos efectivamente se aceleró levemente como se esperaba, pero esto se debió principalmente al impacto de la adquisición e integración de nuevas compañías, mientras que el crecimiento del negocio original fue débil. Además, el margen bruto continuó bajo presión y disminuyó, los gastos aumentaron significativamente en todas las áreas, lo que resultó en que la utilidad operativa GAAP estuviera muy por debajo de las expectativas. Otro indicador clave, el crecimiento a corto plazo del saldo de obligaciones no cumplidas (cRPO), también fue menor al esperado por los compradores, generando una reacción negativa en el mercado.

En detalle:

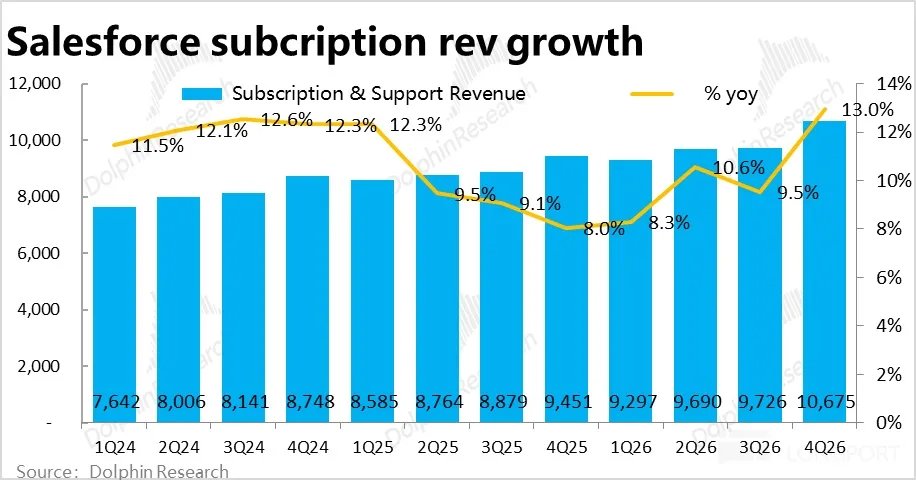

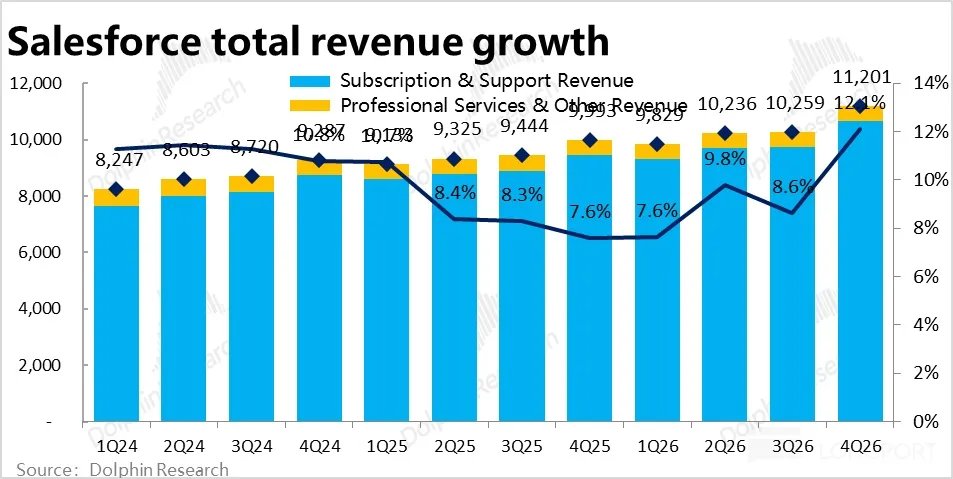

1. El crecimiento parece acelerarse, pero en realidad sigue desacelerándose: en este trimestre el negocio principal —los ingresos por suscripción crecieron un 13% interanual, y descontando el efecto favorable del tipo de cambio fue del 11%, acelerándose 2 puntos porcentuales respecto al trimestre anterior. Sin embargo, de ese crecimiento, 4 puntos porcentuales provienen de la integración de Informatica, por lo que, descontando ese efecto, el crecimiento real del negocio original sigue desacelerándose.

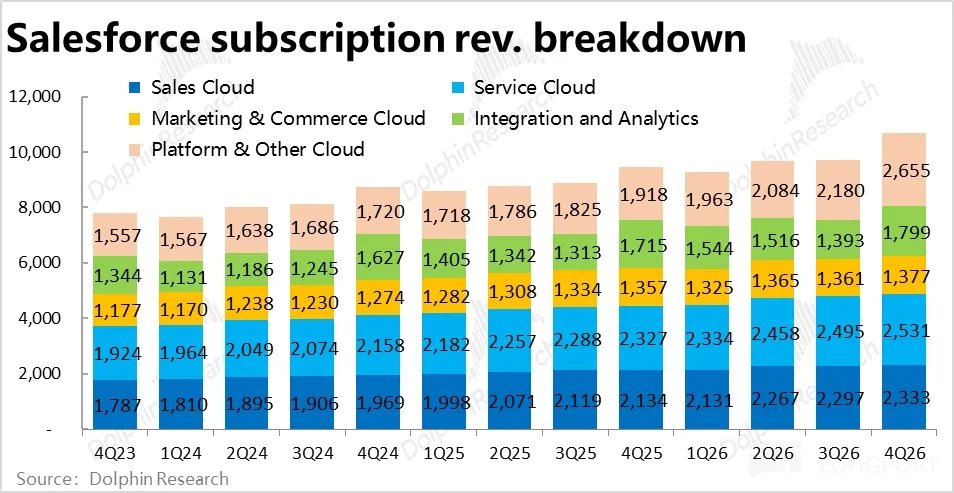

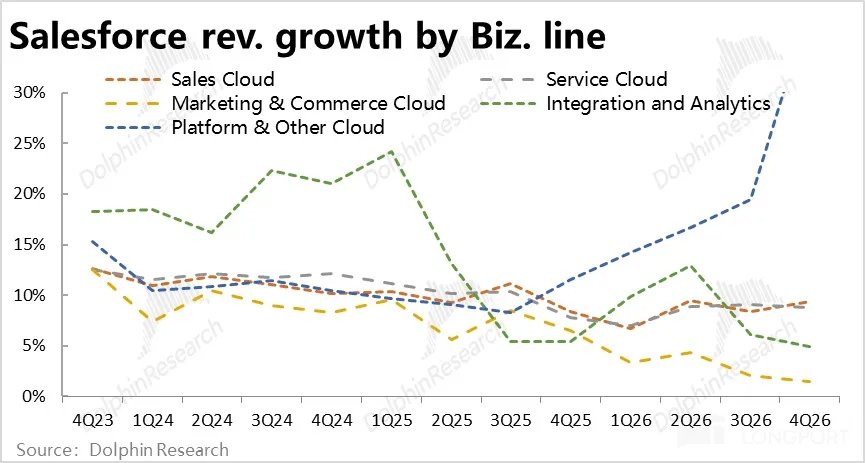

Por línea de negocio, excepto la plataforma cloud que aceleró fuertemente gracias a la integración de Informatica, el crecimiento de las demás líneas (a tipo de cambio constante) generalmente disminuyó respecto al trimestre anterior, o en el mejor de los casos, se mantuvo estable. Aunque antes la empresa preveía una recuperación del crecimiento de ingresos, hasta este trimestre no se ha visto reflejada.

2. Los ingresos por IA muestran una leve aceleración, pero siguen en una etapa muy temprana: este trimestre, los ingresos anualizados de Data & Agentforce alcanzaron los 2.900 millones, pero de ellos, aproximadamente 1.100 millones provienen de la integración de otras compañías. Descontando ese efecto, los ingresos relacionados con IA crecieron un 29% respecto al trimestre anterior, siendo este el trimestre de mayor crecimiento desde que se reporta este dato.

Dentro de esto, los ingresos anualizados de Agentforce alcanzaron los 800 millones, con un crecimiento interanual cercano al 170%, lo que muestra que el negocio de IA de la empresa ha acelerado levemente su crecimiento. Pero en términos absolutos, los ingresos relacionados con IA representan menos del 7% del total, y si consideramos solo Agentforce, no llega al 2%. Esto demuestra que la adopción por parte de los clientes aún está en una etapa muy inicial y de prueba; la “aceleración” se da sobre una base muy baja.

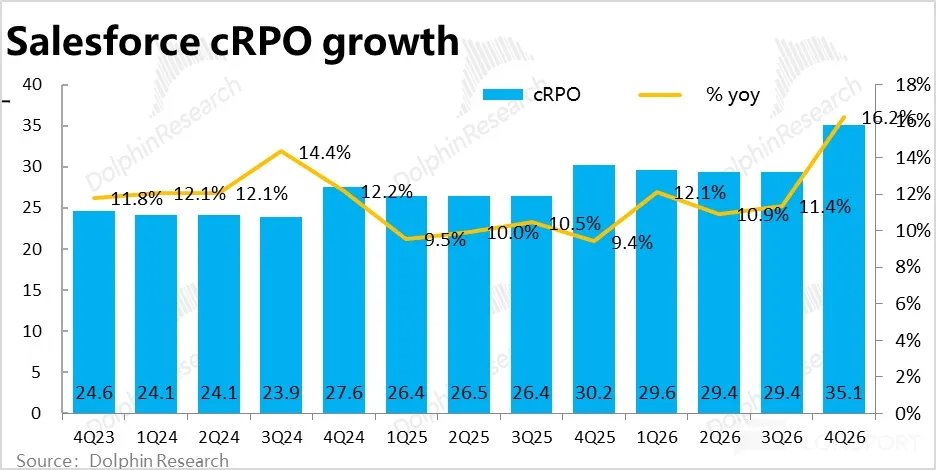

3. Los indicadores líderes también muestran crecimiento mediocre: El principal indicador cRPO (saldo de obligaciones a corto plazo) mostró un crecimiento nominal interanual fuerte del 16%, lo cual puede parecer positivo. Pero descontando el efecto favorable del tipo de cambio, el crecimiento real fue del 13%, de los cuales 4 puntos porcentuales se deben a la integración de nuevas compañías. Es decir, descontando ese efecto, el crecimiento del cRPO del negocio original fue menor que el del trimestre anterior.

Según “Dolphin”, los compradores más optimistas antes del informe esperaban un crecimiento del 14%~15%, por lo que el resultado fue decepcionante para los fondos alcistas. Tampoco se observó aceleración.

4. El margen bruto sigue cayendo por la inversión en IA: La tendencia de presión sobre el margen bruto continuó este trimestre, con un margen global del 77,6%, cayendo levemente tanto interanual como respecto al trimestre anterior, y por debajo del 78,4% esperado por Bloomberg.

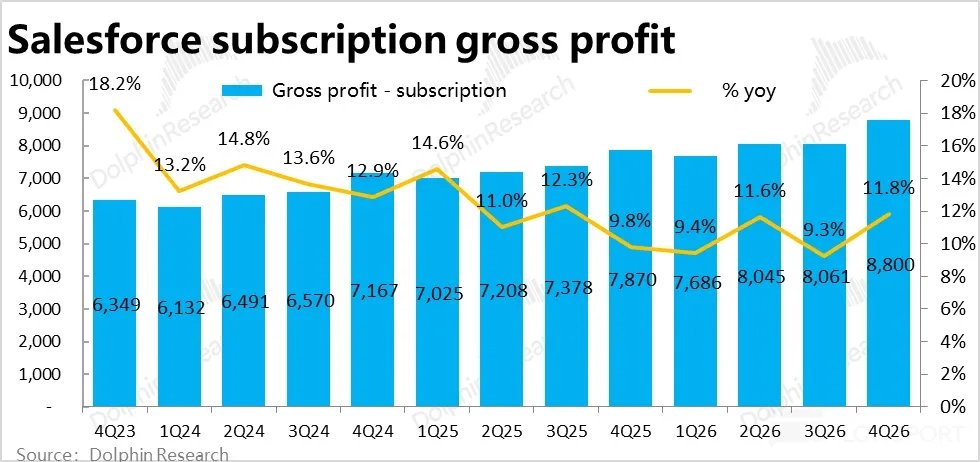

Si miramos solo el negocio principal de suscripciones, el margen bruto fue del 82,4% este trimestre, cayendo cerca de 0,5 puntos porcentuales respecto al trimestre anterior y casi 1 punto respecto al año anterior. Según “Dolphin”, probablemente esto se deba a que negocios como Agentforce, que requieren mucha capacidad de cómputo, tienen un margen bruto más bajo y afectan el margen general.

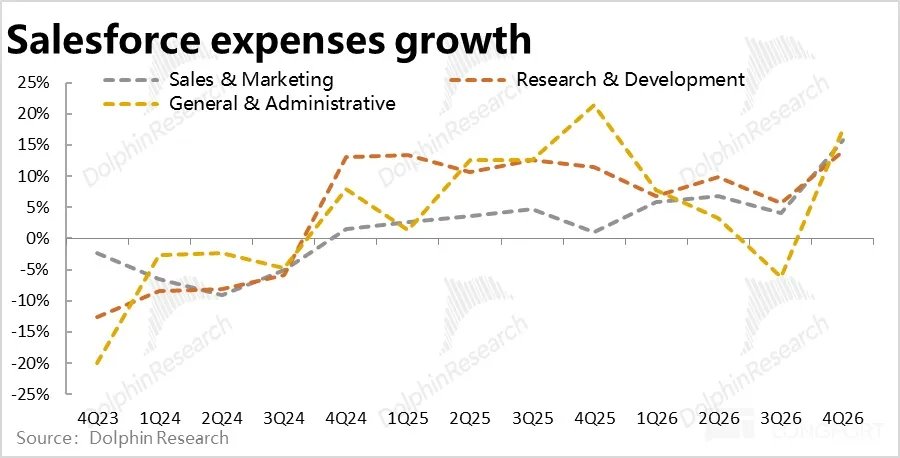

5. Los gastos crecieron notablemente: Mientras los ingresos apenas crecieron, el gasto total operativo creció un 15% interanual este trimestre (en años anteriores era solo de un solo dígito) , superando tanto las expectativas del mercado como el crecimiento de los ingresos.

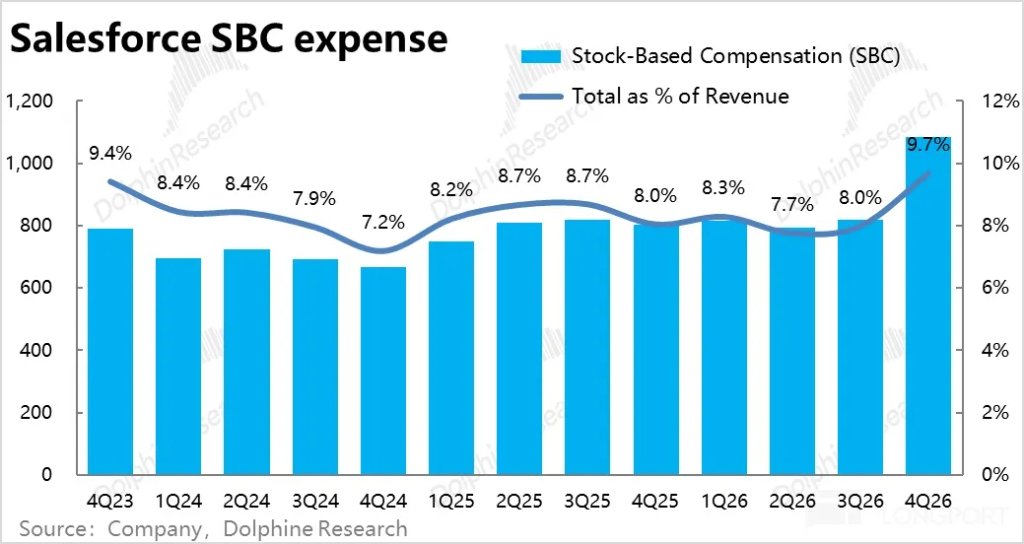

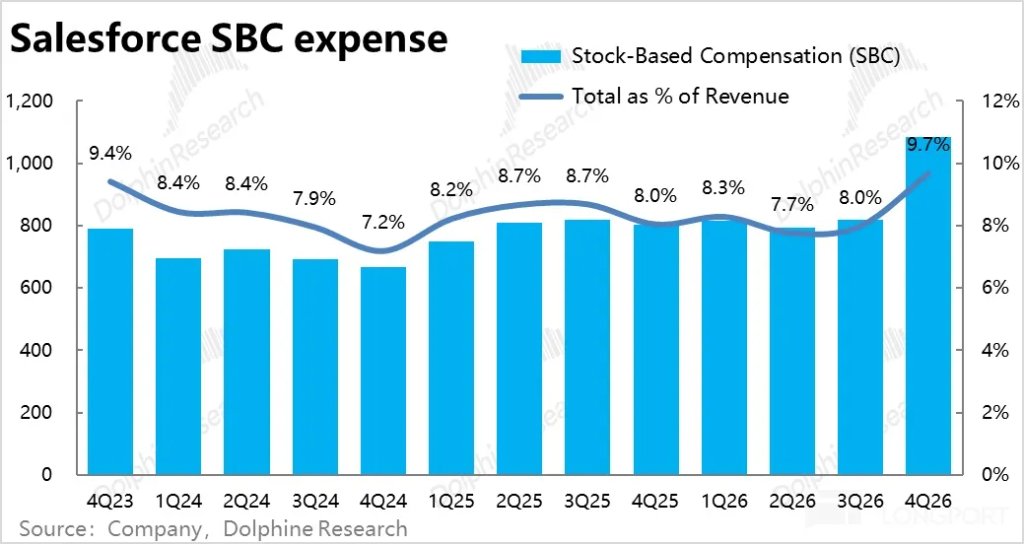

En detalle, los gastos en I+D, marketing y administración crecieron alrededor del 15% interanual, lo que muestra que la inversión fue generalizada. El trimestre anterior, la empresa seguía controlando estrictamente los gastos, pero este trimestre el enfoque cambió drásticamente, lo que deja ver que la gerencia tiene una clara intención de impulsar el crecimiento nuevamente.

6. Margen bajo presión, gastos en aumento, rentabilidad floja: Con crecimiento mediocre, margen en contracción y gastos claramente en alza, el resultado es que el margen operativo según GAAP fue del 16,7%, reduciéndose 1,5 puntos porcentuales interanual, la primera caída desde el año fiscal 23 (es decir, desde el punto más bajo tras la pandemia en 2022).

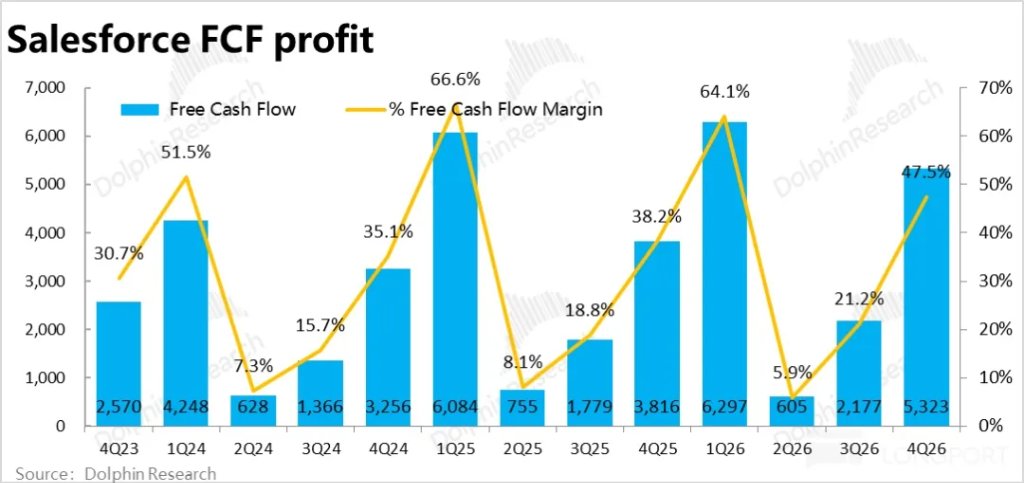

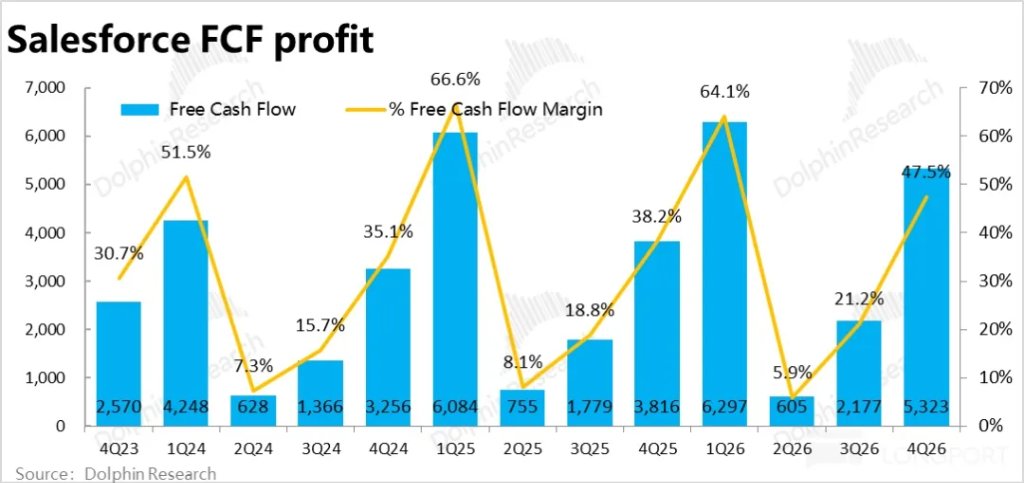

La ganancia fue de 1.870 millones de dólares, creciendo menos del 3% interanual y siendo casi un 8% inferior a lo esperado por Bloomberg, lo cual es bastante negativo. Excluyendo gastos no monetarios (principalmente compensación en acciones y cambios en activos operativos), la empresa se centra más en el flujo de caja libre, que este trimestre fue de 5.320 millones, superando la expectativa y la guía previa. La diferencia entre ambos indicadores se explica principalmente por la mayor cantidad de ingresos diferidos reconocidos en el balance.

7. Alta generosidad en la devolución a los accionistas: Como se prometió en la conferencia Dreamforce anterior, ante el crecimiento limitado de la empresa, la devolución a los accionistas se ha convertido en una de las principales formas de mantener la atracción para los inversionistas. En todo el año fiscal 26, la empresa gastó un total de 14.300 millones de dólares en devolver valor a los accionistas, la gran mayoría a través de recompras. Esto representa una tasa de retorno del 8% respecto a la capitalización actual de la empresa, lo cual es considerable.

Además, la empresa anunció un nuevo programa de recompra de hasta 50.000 millones (reemplazando la autorización previa). En cuanto a devolución a los accionistas, la empresa es bastante generosa.

Opinión de Dolphin Research:

1. Como se puede ver en el análisis anterior, los resultados de Salesforce este trimestre claramente no fueron buenos. Descontando los efectos positivos de la integración y el tipo de cambio, el negocio original de la empresa no aceleró su crecimiento, sino que siguió desacelerándose. La recuperación de ingresos prometida por la gerencia a fines del año pasado no se reflejó hasta este trimestre. (Incluyendo los efectos positivos, el crecimiento total de los ingresos sí superó el 10%, pero esto no es muy relevante)

Aunque tras más de un año de promoción y desarrollo, los ingresos de negocios relacionados con IA como Agentforce están creciendo más rápido, siguen siendo “juegos” de poca importancia sobre una base pequeña, y aún no tienen un impacto significativo en el crecimiento total de ingresos.

Al mismo tiempo, debido a que el negocio de IA tiene mayores costos y la empresa aumentó aún más la inversión (sea para impulsar el crecimiento o como defensa ante la amenaza de sustitución por IA), la rentabilidad también se resintió.

En resumen, la percepción general es que el crecimiento es mediocre y la rentabilidad tampoco es buena.

Sobre las previsiones y perspectivas:

En el corto plazo, a tipo de cambio constante, se espera que los ingresos totales del próximo trimestre crezcan entre un 10% y un 11% interanual, similar o levemente mejor que este trimestre, con una contribución de integración del 4%, en línea con las expectativas de Bloomberg. Es decir, algo mejor que este trimestre, pero el negocio original aún no muestra una aceleración significativa.

Se prevé un crecimiento interanual del cRPO del 13% (a tipo de cambio constante), igual que este trimestre, y aunque no se detalla cuánto proviene de la integración, tampoco hay señales de aceleración.

En cuanto a la rentabilidad, la guía para el EPS diluido es aproximadamente un 5% inferior a la expectativa de Bloomberg; aunque bajo el criterio Non-GAAP es levemente superior a lo esperado. Sin embargo, a diferencia del mercado, “Dolphin” generalmente no está de acuerdo con considerar la compensación en acciones como un gasto no relevante. Por lo tanto, bajo GAAP, tampoco es un buen resultado.

En general, el crecimiento para el próximo trimestre sigue siendo estable, sin una aceleración clara, y la rentabilidad sigue bajo presión.

2. Sin embargo, con Openclaw mostrando que los agentes de IA están evolucionando y madurando más rápido de lo esperado, y modelos líderes como Claude / Gemini acelerando su desarrollo, actualmente la narrativa sobre “cómo la IA cambiará o revolucionará el software, e incluso todas las industrias” influye más en el precio de las acciones que los resultados financieros.

Honestamente, “Dolphin” considera que: a. Los gigantes del software existentes tienen suficiente “know-how” y datos exclusivos para mantener su liderazgo en la era de la IA, haciendo que la IA sea un aliado y no un competidor;

b. La IA reducirá drásticamente el costo de que las empresas desarrollen herramientas internas y automaticen sus operaciones, haciendo que los servicios SaaS “caros” pierdan competitividad. O, a medida que los agentes reemplacen empleados, el número de usuarios por los que las empresas pueden cobrar (Seats) disminuirá drásticamente. Hay diversas situaciones que podrían dañar gravemente la rentabilidad de las empresas SaaS.

Entre estos dos escenarios opuestos, no hay una respuesta clara sobre cuál es más probable actualmente. Lo único seguro es que la incertidumbre es alta, y esta incertidumbre implica riesgo, que probablemente se incrementará a medida que evolucione la IA.

Por lo tanto, al igual que la opinión previa de “Dolphin” sobre Uber, por un lado, los resultados actuales de la empresa todavía son bastante estables y no muestran signos claros de impacto por la IA. Pero ante la posibilidad de una “disrupción total”, “Dolphin” prefiere adoptar una actitud cautelosa a corto y mediano plazo, como dice el refrán: “El hombre sabio no se para bajo un muro peligroso”.

3. En conclusión, a diferencia de otros valores SaaS, incluso si la IA no los revoluciona por completo, las acciones SaaS ya tienen un margen considerable para caer debido a su alta valuación. La ventaja de una empresa madura como Salesforce es que su valuación no es alta, por lo que no hay mucho margen para bajas adicionales, además de contar con un fuerte respaldo en recompras.

Por ello, los inversores actuales no deben preocuparse demasiado por el riesgo de caídas adicionales. Sin embargo, por otro lado, tampoco se ve un impulso claro al alza en este momento.

A continuación, gráficos clave de desempeño y breve introducción del negocio

I. Breve introducción al negocio e ingresos de Salesforce

Salesforce es el pionero en la industria CRM (gestión de relaciones con clientes) de Estados Unidos y del mundo en proponer el concepto de SaaS (software como servicio). La principal característica de este modelo es que se basa en servicios en la nube en lugar de implementaciones locales, y en pagos por suscripción en lugar de compras únicas.

Por lo tanto, el negocio y los ingresos de Salesforce se componen principalmente de dos categorías: ① más del 95% de los ingresos provienen de suscripciones a servicios SaaS de diversos tipos; ② el restante 5% aproximadamente proviene de servicios especializados como consultoría, capacitación de productos, etc.

Más en detalle, la mayoría de los ingresos por suscripción se dividen en cinco categorías principales de servicios SaaS, y cada una de estas áreas genera ingresos similares, incluyendo:

① Sales Cloud: El núcleo del CRM y el negocio más antiguo de la empresa, que incluye herramientas para gestionar los procesos de ventas de las empresas, como contacto con clientes, cotizaciones, cierres de ventas, etc.

② Service Cloud: Otro negocio principal de la empresa, que abarca funciones relacionadas con la atención al cliente, como gestión de información de clientes, atención en línea, etc.

③ Marketing & Commerce Cloud: El Marketing Cloud brinda funciones para marketing sistematizado a través de búsquedas, redes sociales, emails, etc.; Commerce Cloud se enfoca en construir tiendas virtuales para ecommerce, gestión de pedidos, pagos y otras funciones.

④ Integración & Analítica: Bases de datos internas y herramientas de análisis empresarial de Salesforce, principalmente MuleSoft y Tableau.

⑤ Platform & others: Infraestructura y servicios de soporte de otros servicios SaaS de Salesforce, similar a PaaS (plataforma como servicio). También incluye servicios colaborativos de equipo como Slack (similar a Microsoft Teams).

II. El crecimiento de ingresos parece acelerarse, pero en realidad es mediocre

II. Los indicadores líderes muestran una situación similar: parecen fuertes, pero en realidad están por debajo de lo esperado

III. Margen bruto bajo presión y en caída

IV. Fuerte aumento en la inversión en gastos

V. Ganancias prácticamente sin crecimiento

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El índice de Miedo y Codicia de las criptomonedas vuelve a niveles de 'miedo extremo'

Evaluando si el soporte de Zcash en $200 está en riesgo después de que ZEC cayó un 8%

Los traders se apresuran a adquirir derivados ante el aumento de riesgos: Resumen semanal de crédito

Una acción tecnológica poco destacada que Wedbush recomienda tener durante las tensiones en Medio Oriente