Ctrip: ¿Todavía puede ser "pequeña pero bonita" después del "duro golpe" regulatorio?

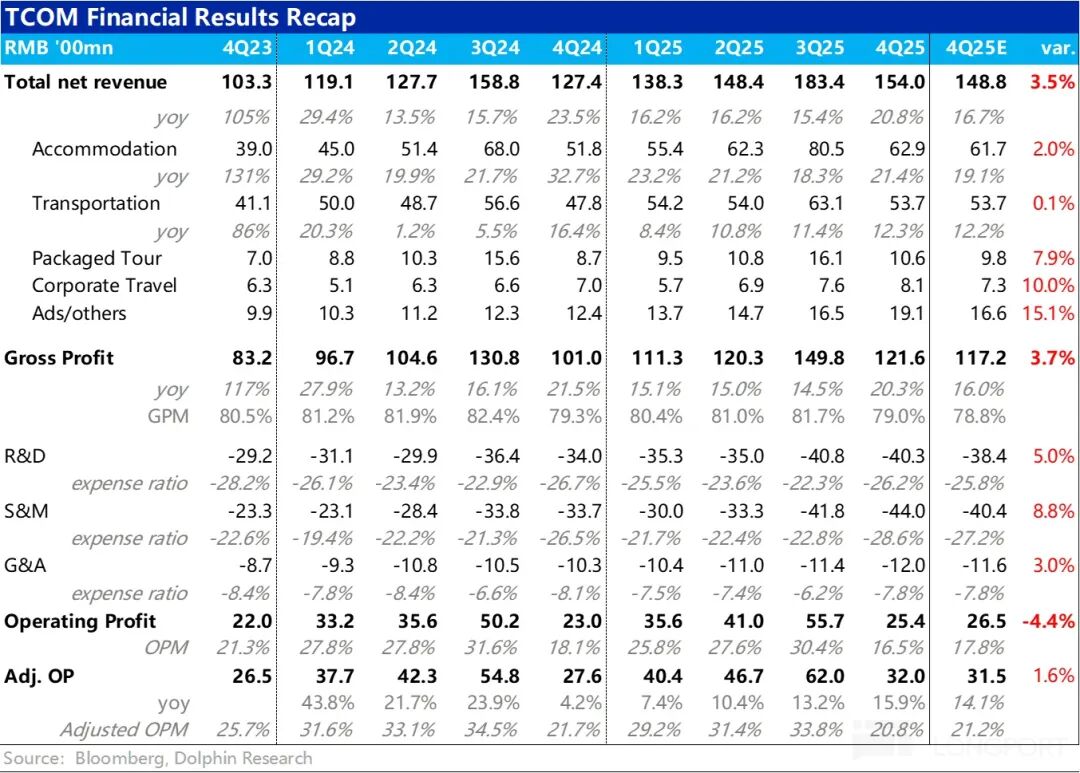

Esta mañana del 26 de febrero, después del cierre del mercado estadounidense, Trip.com, bajo la sombra de la regulación, publicó los resultados del cuarto trimestre del año fiscal 2025. En general, el desempeño no fue malo: los ingresos superaron ampliamente la guía previa y continuaron acelerándose. Sin embargo, los gastos operativos también aumentaron en todas las áreas, creciendo más rápido que los ingresos, lo que llevó a que la ganancia operativa GAAP estuviera por debajo de lo esperado. Específicamente:

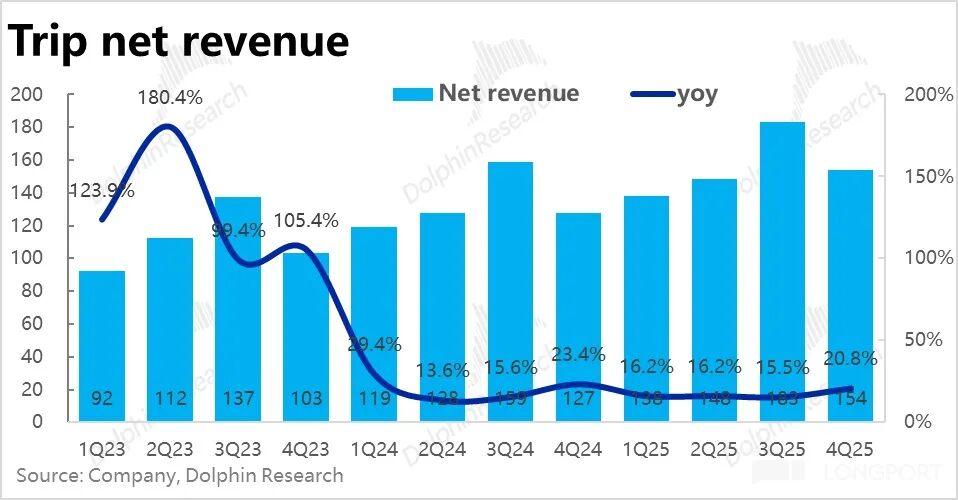

1. Ingresos sólidos y aceleración del crecimiento: En cuanto a ingresos, en este trimestre el ingreso neto total del grupo Trip.com creció un 21% interanual, alcanzando un nuevo máximo anual, con una aceleración significativa respecto al trimestre anterior.

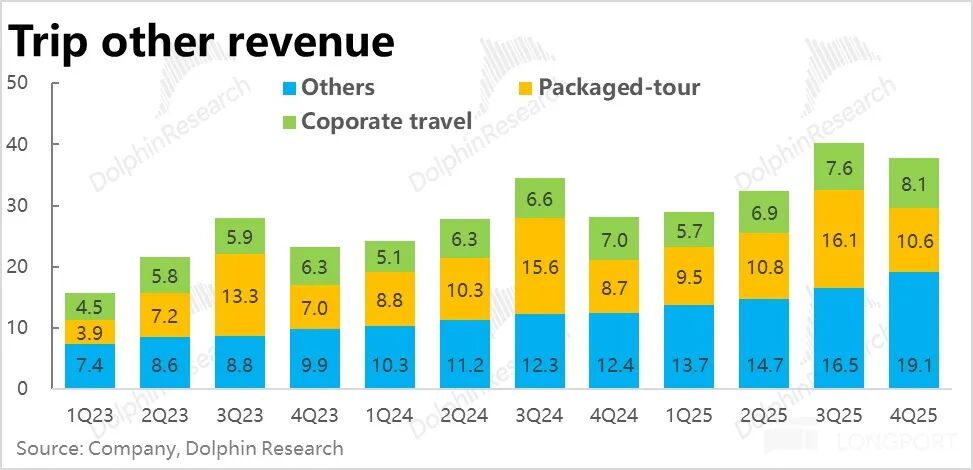

El crecimiento de los ingresos en todas las líneas de negocio superó la guía anterior y se está acelerando. Específicamente, los ingresos más grandes por hotelería y boletos mostraron un desempeño estable, ligeramente mejor de lo esperado. En cambio, los negocios más “pequeños” como viajes corporativos, paquetes turísticos y publicidad & otros fueron la principal razón del excedente de ingresos.

El crecimiento interanual de los ingresos por paquetes turísticos y publicidad superó el 20% y el 50%, respectivamente, superando ampliamente las expectativas. Según la empresa, esto se debió principalmente a las sólidas ventas de productos turísticos internacionales y a los ingresos adicionales por publicidad derivados de la expansión internacional.

2. El negocio internacional mantiene un alto crecimiento, ya representa casi la mitad del grupo: Según lo revelado, el volumen de reservas de Trip.com (negocio puramente internacional) creció un 60% interanual este trimestre, igual que el trimestre anterior, manteniendo un crecimiento acelerado incluso sobre una base alta.

El negocio internacional (internacional puro + outbound) contribuyó en 2025 con aproximadamente el 40% de los ingresos totales del grupo, frente al 35% en 2024, mostrando una importancia e impacto cada vez mayores en el grupo.

Los ingresos del negocio puramente internacional provienen principalmente de mercados maduros como Hong Kong y Singapur, mientras que en mercados emergentes como Corea del Sur, Malasia e Indonesia el crecimiento es rápido.

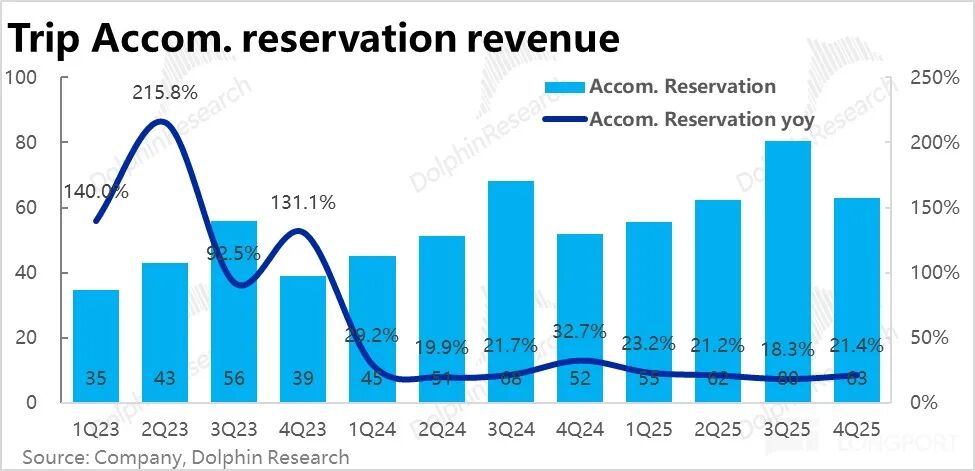

3. Demanda doméstica estable: De los dos pilares principales, los ingresos por reservas de hotel crecieron aproximadamente un 21% interanual, acelerando más de 3 puntos porcentuales respecto al trimestre anterior y superando el rango superior de la guía anterior. Los hoteles nacionales, que aportan la mayor parte de los ingresos, aumentaron sus reservas más del 10% interanual y el ticket promedio también mostró señales de recuperación. Se evidencia que la demanda doméstica de hotelería sigue siendo sólida.

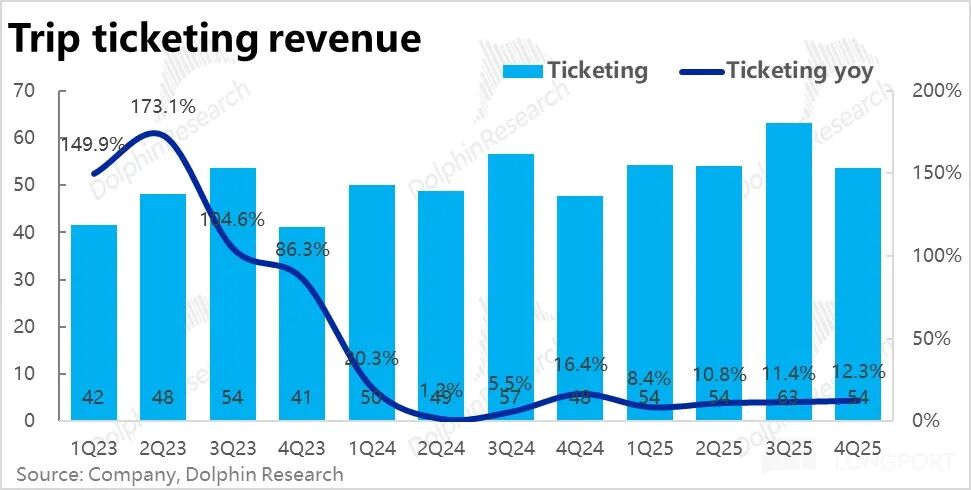

Los ingresos por boletos crecieron un 12.3% interanual este trimestre, con una ligera aceleración respecto al trimestre anterior. Por un lado, los ingresos por boletos de transporte doméstico siguen cayendo interanualmente debido a la reducción voluntaria de tarifas adicionales (posiblemente también por presión regulatoria), principalmente impulsados por el crecimiento de boletos internacionales de mayor valor.

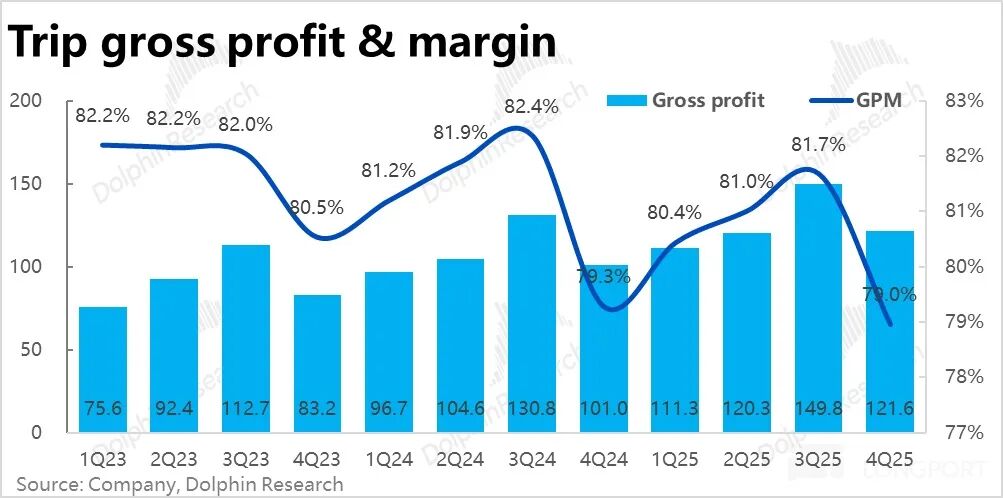

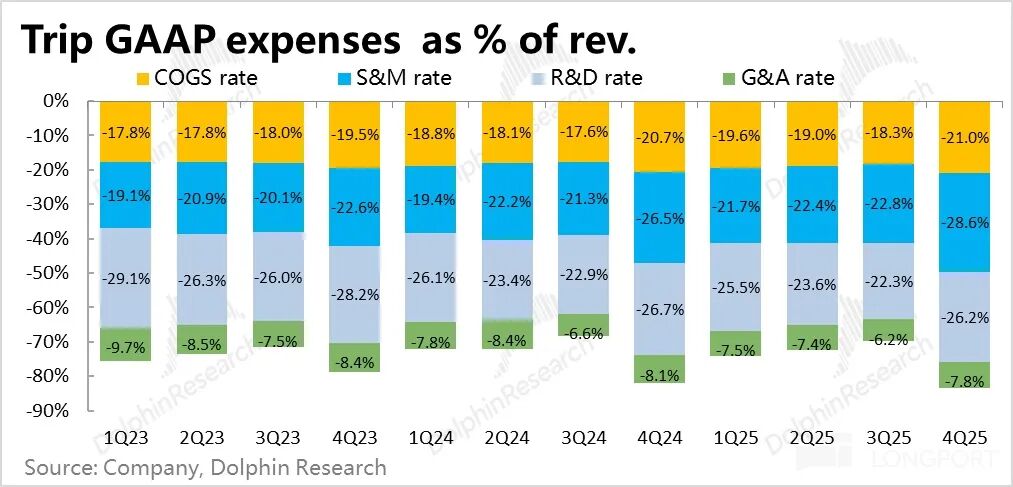

4. Caída más moderada en el margen bruto: el margen bruto trimestral fue del 79%, una ligera disminución de 0.3 puntos porcentuales interanual, aunque sigue en caída, la baja es la menor de los últimos trimestres. Como la caída anterior se debía principalmente al mayor peso de los negocios internacionales de menor margen, la mejora en la rentabilidad internacional reduce ese lastre sobre el margen bruto total.

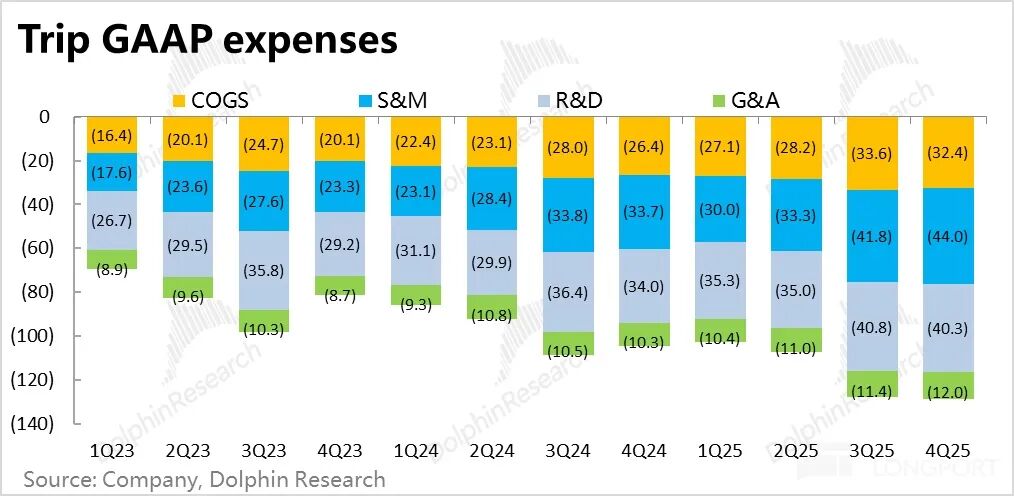

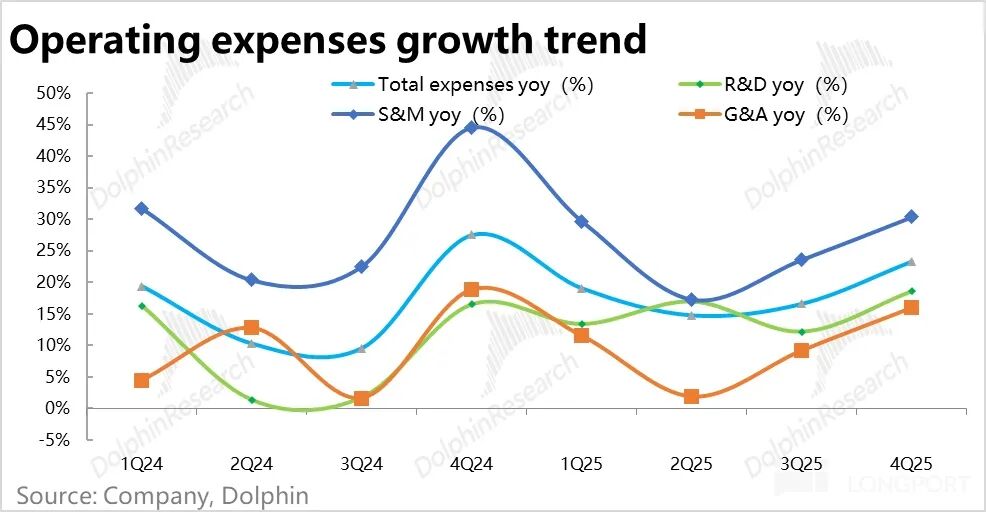

5. Aumento significativo de gastos, mal desempeño de las utilidades: los gastos operativos totales crecieron un 23% interanual este trimestre, acelerándose visiblemente respecto al trimestre anterior y creciendo más rápido que los ingresos. El principal factor fue que los gastos de marketing crecieron más del 30% interanual, principalmente por la expansión internacional, aunque también puede influir la creciente competencia local.

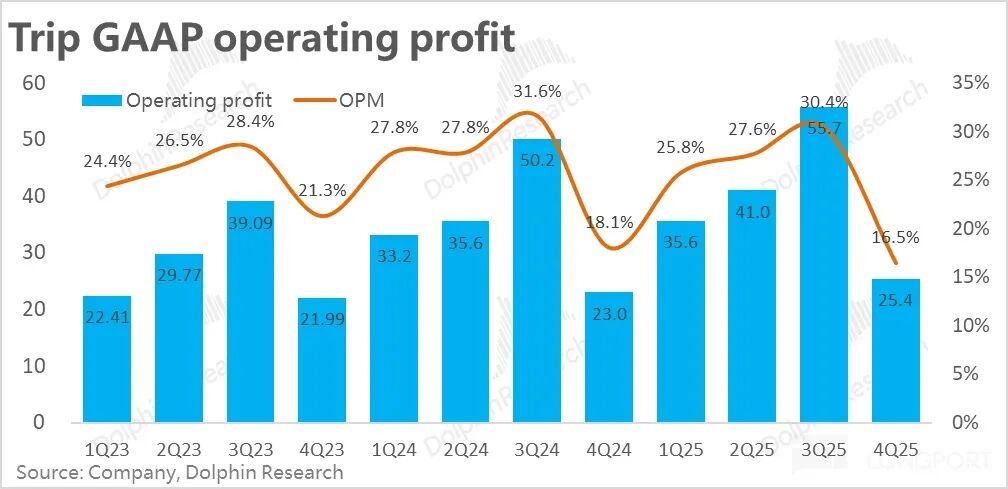

Con la leve caída en el margen bruto y el crecimiento de gastos más rápido que el de ingresos, el margen operativo GAAP se redujo 1.6 puntos porcentuales interanual, claramente por debajo de las expectativas del mercado, lo que llevó a que la utilidad operativa GAAP sólo creciera alrededor del 10% interanual.

6. Gran renovación en el directorio: Además, este trimestre Trip.com anunció que los cofundadores y miembros del directorio, Fan Min y Ji Qi, renunciaron a sus cargos en la empresa, y se eligieron dos nuevos directores independientes. Ambos provienen del sector financiero. Según la empresa, el cambio busca optimizar la estructura del directorio (más diversidad y antecedentes externos).

Opinión de Dolphin Research:

1. Sobre el desempeño trimestral, hay luces y sombras: lo positivo es que el crecimiento de ingresos y negocios superó expectativas, la demanda doméstica de hotelería es sólida y el crecimiento internacional tomó la posta para impulsar al grupo. En cuanto a crecimiento, sigue siendo un referente entre las grandes empresas chinas cotizadas.

En cuanto a los puntos negativos, el fuerte aumento de gastos llevó a que el crecimiento de las utilidades no sea atractivo. Aunque la empresa lo atribuye a la inversión internacional, no se puede descartar que la competencia local (JD, Fliggy, Douyin, etc.) también esté elevando la demanda de adquisición de clientes.

Dado que Trip.com ya se encuentra bajo investigación regulatoria y el mercado está sensible, un resultado mixto, en vez de ampliamente positivo, quizás no sea suficiente para revertir la debilidad actual de la acción.

2. De cara al futuro, según la guía de la empresa (parte superior del rango), se espera que el crecimiento total de ingresos del próximo trimestre sea del 17%, algo más lento que este trimestre (aunque podría ser una estrategia de la empresa para moderar expectativas).

Específicamente, la guía de crecimiento para hotelería y boletos, el core, es similar a este trimestre. El principal ajuste viene por la publicidad, cuyo crecimiento puede bajar del 50%+ de este trimestre a alrededor del 20% por la base alta.

El gasto, especialmente el de marketing, se espera que siga creciendo a tasas altas, representando cerca de 2 puntos porcentuales más sobre los ingresos, también por la expansión internacional. Por lo tanto, la utilidad ajustada crecería sólo poco más del 10% interanual.

En resumen, será parecido a este trimestre: buen crecimiento (aunque algo más lento por la base alta), pero utilidades algo débiles.

3. En el negocio, a. la demanda doméstica de hotelería es estable y el ticket hotelero empieza a recuperarse, por lo que el crecimiento es estable. El crecimiento en boletos es similar al del mercado. Pero como la monetización de solo boletos es limitada y los servicios adicionales de alto margen (seguros, gestión de reservas, etc.) deben mantenerse discretos por el contexto, los ingresos podrían seguir cayendo.

b. En el negocio internacional, Trip.com probablemente siga creciendo 60% en reservas, impulsando hotelería internacional, paquetes turísticos y boletos.

En cuanto a las utilidades, la tasa de pérdida de Trip.com ya se redujo a un dígito bajo a finales de 2025, y seguirá bajando a medida que crezca el negocio, por lo que se espera que pase a utilidades netas (aunque sin fecha concreta).

4. Además de los resultados, el foco del mercado es, sin duda, el posible impacto regulatorio. El impacto real en los pagos podría ser menor.

Lo más importante es si afectará la posición competitiva de Trip.com en China y su margen de monetización. Por ahora no hay declaraciones oficiales sobre la situación regulatoria ni la empresa lo abordó en la conferencia de resultados.

Según reportes, el principal problema regulatorio es que Trip.com, mediante herramientas de “ajuste automático de precios”, exige a los hoteles ofrecer el precio más bajo en toda la web, y que los hoteles con “contrato especial” no puedan estar en otras plataformas, lo que es una típica práctica monopólica de “elegir uno de dos”.

En opinión de Dolphin, debido a que la oferta hotelera (especialmente de lujo) es más limitada y exclusiva que la de bienes de consumo, la barrera de entrada de Trip.com podría ser mayor de lo que se piensa. Según la experiencia de los casos antimonopolio previos de Alibaba y Meituan, una simple sanción regulatoria probablemente no afecte la cuota de mercado de Trip.com, pero sí podría limitar el techo de monetización de los hoteles locales.

Además de este principal riesgo, también están el posible aumento de la competencia local y el impacto potencial de los agentes de IA sobre las OTAs; todas incertidumbres que el mercado no ve con buenos ojos. El mercado actualmente no tolera la “incertidumbre”. Ejemplos como la IA reemplazando SaaS, o la conducción autónoma reemplazando Uber, muestran este sentimiento. Pero eso no evita que las tecnológicas y Uber sean vendidas.

Un análisis de valor más detallado fue publicado en el artículo homónimo de la sección “Dinámica-Análisis Profundo” de la app Changqiao.

A continuación, el análisis detallado

I. Negocio principal sólido, “negocios pequeños” sorprenden

En este trimestre, el ingreso neto total del grupo Trip.com fue de aproximadamente 15.400 millones de yuanes (excluyendo el IVA), acelerando el crecimiento interanual al 21%, el mayor del año, mostrando un fuerte impulso de crecimiento.

Específicamente, los ingresos principales por hotelería y boletos crecieron de forma estable, acelerándose respecto al trimestre anterior y superando la guía anterior. La sorpresa en ingresos provino de viajes corporativos, paquetes turísticos y publicidad & otros, tres negocios de menor tamaño. El crecimiento real superó ampliamente la guía previa, con paquetes turísticos y publicidad creciendo más del 20% y 50% interanual, respectivamente.

Según la conferencia, el principal aporte provino de paquetes turísticos internacionales y los ingresos adicionales por publicidad de la expansión internacional.

1. Crecimiento central sólido y aceleración moderada

Por tipo de ingreso, en este trimestre los ingresos por reservas de hotel crecieron alrededor del 21% interanual, acelerando más de 3 puntos porcentuales respecto al trimestre anterior y superando el rango superior de la guía previa de 18%-19%. Además del efecto de la base alta, el ticket promedio de hotel sigue una tendencia a la baja tanto en China como en el extranjero, lo que sigue afectando el crecimiento de ingresos hoteleros.

Los ingresos por boletos crecieron un 12.3% interanual, acelerando levemente respecto al trimestre anterior. Como se mencionó antes, con el paso del impacto de la reducción voluntaria de ventas conjuntas de boletos de avión, el crecimiento de este negocio se está recuperando gradualmente. Además, según la empresa, el destacado crecimiento de boletos internacionales de mayor valor es otro factor clave.

2. Publicidad y viajes corporativos superan expectativas

En los otros tres negocios menores que superaron expectativas:

1) Ingresos por viajes corporativos de 810 millones, un 15% más interanual, igual que el trimestre anterior y muy por encima de la guía anterior, que sólo contemplaba un 4%. Según la empresa, el crecimiento superior se debe a una mayor penetración de los servicios corporativos.

2) Ingresos por paquetes turísticos de 1.060 millones, un 21% más interanual, superando ampliamente expectativas y acelerando respecto al crecimiento de un solo dígito de trimestres anteriores. Según la empresa, esto se debe a los viajes internacionales y al turismo de adultos mayores en China.

3) Otros ingresos, principalmente publicidad, aumentaron un 54% interanual, superando ampliamente las expectativas. La empresa dice que esto se debe a los ingresos adicionales de publicidad derivados del negocio internacional y outbound.

II. Aumento significativo de gastos, mal desempeño de utilidades, ¿expansión internacional o presión competitiva?

En utilidades, el margen bruto trimestral fue del 79%, cayendo sólo 0.3 puntos interanual, y, aunque todavía cae, es la menor baja en varios trimestres. Como antes, la caída se debe al mayor peso de negocios internacionales de menor margen, pero la mejora de la rentabilidad internacional reduce ese lastre.

En gastos, el gasto operativo total creció un 23% interanual este trimestre, acelerándose respecto al trimestre anterior y superando el crecimiento de ingresos.

En detalle, los gastos de marketing crecieron más del 30% interanual, según la empresa principalmente por expansión internacional, aunque no se descarta presión competitiva local (JD, Fliggy, Douyin, etc.).

Los gastos en I+D y administración también crecieron respecto al trimestre anterior, alcanzando entre el 16%-18%, lo que muestra una tendencia a la expansión integral de gastos de la empresa.

Bajo GAAP, con el margen bruto cayendo levemente y el gasto operativo creciendo fuerte, la combinación llevó a que el margen operativo GAAP cayera 1.6 puntos interanual a 16.5%, claramente por debajo de lo esperado, y la utilidad operativa GAAP creciera sólo un 10% interanual.

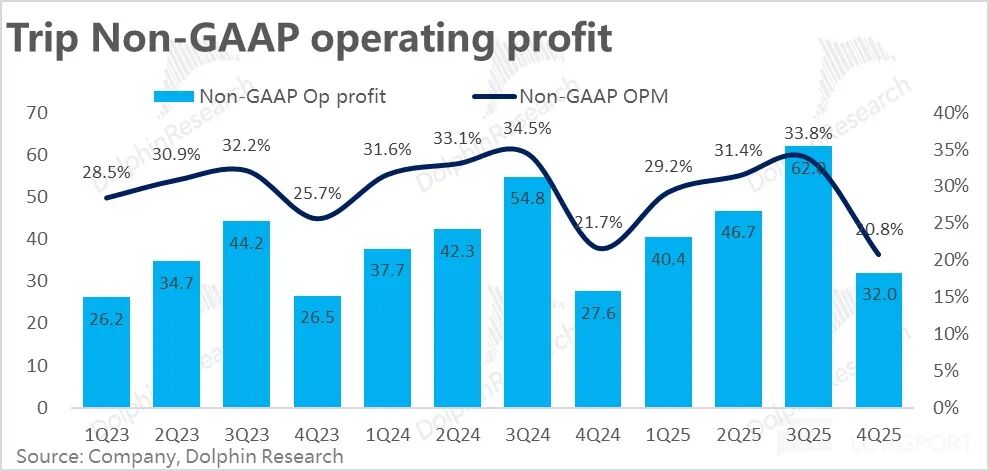

Sumando la compensación en acciones, la utilidad operativa Non-GAAP fue de 3.200 millones, un 16% más interanual, algo por encima de lo esperado. Principalmente porque el gasto en compensación en acciones fue mayor que el año pasado, representando el 4.3% de los ingresos, frente al 3.6% previo.

Dolphin no considera que la compensación en acciones deba excluirse como gasto, por lo que toma como referencia el desempeño GAAP.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.