¿Apenas empieza la crisis del gas natural en Europa? Morgan Stanley: actualmente solo se estima una interrupción de 1-2 semanas, pero si Qatar detiene la producción por varios meses, ¡los precios podrían duplicarse!

El mercado europeo de gas natural está recotizando el impacto geopolítico de Medio Oriente.

Según Plataforma de Trading “Viento de la Tormenta”, el último informe de Morgan Stanley señala que el benchmark europeo TTF de gas natural ha subido bruscamente debido a la interrupción en el transporte de GNL a través del Estrecho de Ormuz y la noticia del cierre operativo de Ras Laffan en Qatar. Sin embargo, los precios actuales solo reflejan una expectativa de interrupción de 1 a 2 semanas (escenario base). Pero en un caso extremo, si la parada de Ras Laffan se extiende por varios meses, existe el riesgo de que TTF se dispare hasta los 100 euros, acercándose a la compresión de precios vivida en 2022.

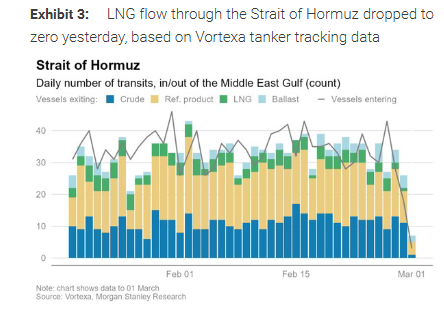

Las últimas perturbaciones se originan por la suma de trastornos en la oferta y en la logística. Según los datos de seguimiento de buques de Vortexa, el flujo de GNL a través del Estrecho de Ormuz cayó a cero en cierto momento, sumado a las noticias del cierre de la infraestructura de GNL más grande del mundo de QatarEnergy. Esto impulsó un aumento del 60% en el TTF en dos días.

En su escenario base, Morgan Stanley estima que el mercado está valorando una “interrupción de exportaciones de GNL del Golfo de 1 a 2 semanas”. La entidad elevó su previsión a corto plazo para TTF a unos 45 euros por MWh y cree que, si la producción de Qatar se recupera rápidamente y el tránsito del estrecho se normaliza progresivamente, el TTF podría mantenerse en el rango de 45–50 euros/MWh en el corto plazo.

Para Europa, Morgan Stanley considera que los fundamentos europeos son más sólidos que en 2022 y, dado que el GNL de Qatar representa solo una pequeña parte del suministro total, incluso si la perturbación en Medio Oriente continua y Europa debe competir con Asia por la oferta, el desbalance entre oferta y demanda sería mucho menor que en 2022.

El “paralelismo” del estrecho sumado al cierre de Ras Laffan agrava las preocupaciones de suministro

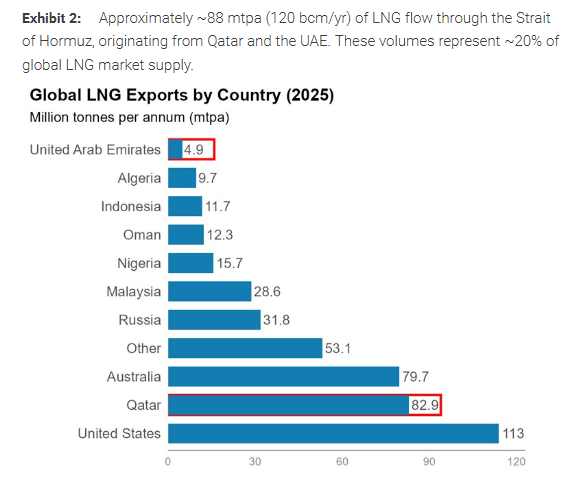

En su informe del 3 de marzo, Morgan Stanley indica que anualmente, alrededor de 88 millones de toneladas (unos 120 mil millones de m3/año) de GNL son transportadas por el Estrecho de Ormuz, representando aproximadamente el 20% del suministro mundial, principalmente procedente de Qatar y Emiratos Árabes Unidos. A diferencia del petróleo, el gas natural de estas regiones carece de rutas alternativas de exportación, por lo que si el estrecho se vuelve “casi intransitable” para los buques cisterna, el shock de suministro no puede mitigarse vía redireccionamiento.

Lo que vuelve al mercado más sensible es el propio cierre de Ras Laffan. Morgan Stanley señala que Ras Laffan cuenta con 14 trenes de licuefacción y una capacidad anual de 77 millones de toneladas, siendo la terminal de exportación de GNL más grande del mundo. Diversos medios indicaron un ataque con drones, aunque la consultora energética Energy Aspects sugirió que la interrupción podría deberse a obstáculos logísticos y falta de almacenamiento, forzando a QatarEnergy a reducir o cesar la producción. Sea cual sea la causa, un cierre de esa magnitud es raro en la industria y el ritmo de reanudación es la variable clave para la trayectoria de precios.

Además de Qatar, el pasado fin de semana Israel también tuvo perturbaciones en el suministro. El informe señala que, el 28 de febrero, el gobierno israelí pidió una parada temporal en los yacimientos Leviathan y Karish, mientras que Tamar aparentemente siguió operando, lo que llevó a la suspensión de exportaciones a Egipto y Jordania, parcialmente restablecidas el 2 de marzo. Morgan Stanley estima que la disrupción inmediata hacia Egipto ronda los 200–300 millones de m3/día. El reporte cita datos de Platts, según los cuales Egipto ha convocado licitaciones de GNL ante la falta de gas israelí, planeando comprar 20 cargamentos entre junio y septiembre, con tres adicionales en marzo.

¿Por qué el TTF reacciona más fuerte? Balance ajustado, poca “amortiguación” y difícil redireccionamiento

Morgan Stanley da cuatro razones por las cuales las oscilaciones del gas natural se amplifican frente al petróleo.

Primero, los fundamentos eran más “ajustados” antes del evento. El informe indica que el mercado global de GNL estaba prácticamente balanceado en los últimos meses, con oferta adicional limitada en invierno, mientras que la demanda tanto de Europa como de Asia mejoró respecto al año previo. En Europa, el mayor consumo para calefacción y generación eléctrica, junto con importaciones de GNL relativamente bajas, dejaron los inventarios en mínimos de 10 años.

Segundo, ya se produjo una reducción real en el suministro, no solo limitaciones logísticas. El cierre de Ras Laffan y de campos israelíes conllevan una baja directa en la disponibilidad de oferta, con un impacto visible inmediato.

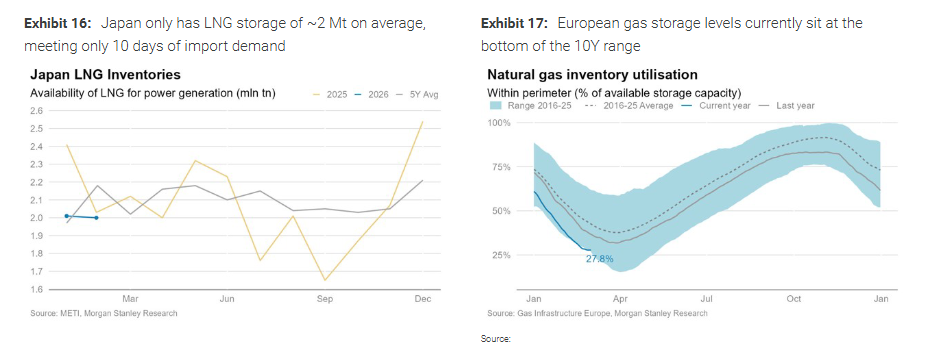

Tercero, hay menos amortiguadores y es difícil redirigir flujos. El informe recalca que el almacenamiento de GNL es de por sí complejo; incluso los principales importadores tienen reservas limitadas, por ejemplo, Japón cubre solo unos 10 días de demanda. Además, Qatar y Emiratos Árabes Unidos no cuentan con rutas alternativas fuera del estrecho y, del lado europeo, Noruega y África del Norte ya operan cerca de su máxima capacidad de gasoductos.

Cuarto, antes del evento, el TTF apenas reflejaba el riesgo geopolítico. Morgan Stanley calcula que, al 27 de febrero, el TTF solo incluía 2–3 euros/MWh como prima geopolítica, lo que implica una probabilidad de interrupción severa menor al 10%, mientras que el mercado petrolero descontaba una probabilidad mayor. Así, el gas natural tuvo que “ponerse al día” recalificando precios al materializarse el evento.

Simulación de escenarios: Precio base para 1–2 semanas, todo depende de cuándo reabra Ras Laffan

Morgan Stanley considera que el mercado está valorando actualmente el “escenario 2”, con una interrupción de 1 a 2 semanas, y lo toma como referencia principal.

-

Escenario 1 (24–48 horas): Si la producción y exportación de Qatar se recuperan en menos de 48 horas, el TTF podría caer a aproximadamente 35 euros/MWh en 2 a 3 semanas. Según el informe, Energy Aspects cree que Qatar podría relanzar la licuefacción en solo 3–6 horas, lo que hace viable una recuperación rápida.

-

Escenario 2 (1–2 semanas, base): El informe caracteriza esta fase como “impacto de eficiencia de flota”. De acuerdo con sus cálculos, si un viaje promedio de 18 días se retrasa una semana, sería equivalente a una casi drástica pérdida de capacidad operativa de la flota, derivando en una merma efectiva del 7% en la capacidad de entrega global, unos 2,8 Mt/mes menos. En cuanto a precios, el TTF rondaría los 45–50 euros/MWh y el JKM alrededor de 16–18 USD/MMBtu. Como el 89% de los volúmenes afectados iban originalmente a Asia, la reposición asiática competirá directamente con Europa, impulsando al TTF a un nivel marginal más alto.

Bajo ese escenario base, Morgan Stanley estima que Europa podría perder unos 2,3 millones de toneladas de GNL al mes (entre desvíos a Asia y menores entregas directas), lo que afectará la evolución de los stocks. Si todo vuelve a la normalidad sobre finales de marzo, los inventarios europeos podrían recuperarse hasta el 70–75% en el verano, por lo que la presión sobre los precios estará más concentrada en la parte corta de la curva, con cierto margen a la baja en verano, pero una prima de riesgo más persistente que antes.

Si la parada en Qatar se “prolonga”: un mes a 60–80; varios meses, posible presión estilo 2022

Morgan Stanley enfatiza el riesgo de cola en función de la duración del cierre de Ras Laffan.

-

Escenario 3 (interrupción severa de un mes): Si la parálisis del estrecho dura varias semanas, sumado a restricciones en Ras Laffan y Das Island (EAU), la pérdida mensual global de GNL llegaría a 6,8 Mt. Europa enfrentaría un posible déficit mensual de 5,5 millones de toneladas, lo que forzaría al TTF a subir a 60–80 euros/MWh para inducir destrucción de demanda y buscar reequilibrio.

-

Escenario 4 (Ras Laffan fuera de línea varios meses): Grandes plantas de GNL suelen tardar en recuperarse tras paradas no planificadas, como muestran casos previos de Freeport LNG o Hammerfest LNG. Si la avería y el ritmo de reparación de Ras Laffan no están claros y la parada se prolonga 2–3 meses, la recomposición de stocks europeos en verano se vería severamente afectada, empujando aún más los precios por arriba de los 100 euros/MWh; y, en caso de cierre aún más largo, se alcanzaría el nivel extremo de 2022. Dado el nivel actual de unos 45 euros/MWh, esto implica espacio para un posible “doblamiento” de precios, siempre que el cierre pase de durar “semanas” a “meses” e incluso a “trimestres”.

¿Desequilibrio entre oferta y demanda? Lejos del 2022; Europa no debería preocuparse en exceso

Para Europa, la conclusión central de Morgan Stanley es clara: El riesgo de GNL de Medio Oriente en 2026, en términos de “escala”, se acerca al impacto de la interrupción del gas ruso de 2022, pero la “vía de transmisión” es completamente distinta.

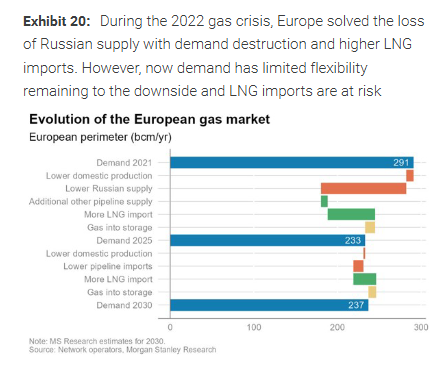

En 2022, Europa perdió unos 130 mil millones de m3/año de gas ruso, el 40% de la oferta, lo que constituyó una crisis de corte directo de suministro. En ese momento, el TTF se duplicó rápidamente y superó los 200 euros/MWh en verano.

Ahora, incluso si Qatar permanece fuera mucho tiempo, el impacto potencial ronda los 120 mil millones de m3/año, de tamaño similar, pero la exposición directa de Europa es solo del 4% (porque Qatar es una pequeña parte del suministro Europeo total).

Lo clave: el 40% del gas europeo viene de GNL y este define el precio al margen. Si la perturbación en Medio Oriente persiste y el GNL se desvía hacia Asia, aun cuando Europa tenga que elevar precios para competir por los cargamentos, es cierto que la volatilidad será marcada, pero el desbalance entre oferta y demanda estaría muy lejos del vivido en 2022.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásLas bóvedas BMNR de BitMine suben al puesto 41 en volumen de operaciones con un aumento del 183,82%, mientras el precio baja un 0,05% en medio de una inversión de 125 millones de dólares en ORBS

Las acciones de ASML caen al puesto 44 en volumen de operaciones mientras la expansión de Hybrid Bonding apunta al crecimiento del sector back-end de semiconductores