Resultados del cuarto trimestre de Neuronetics: ¿Es esta una oportunidad para vender con la noticia o para comprar en la baja?

Resultados del cuarto trimestre: Dinámicas de trading a corto plazo

La perspectiva inmediata para el trading está estrechamente vinculada a los detalles de los resultados del cuarto trimestre. Neuronetics superó las expectativas, reportando ingresos preliminares de 41,8 millones de dólares, lo que superó la estimación consensuada de 40,66 millones. Aunque este rendimiento superior es un desarrollo positivo, el impresionante crecimiento se debe en parte a una comparación débil con el trimestre del año anterior, lo que configura un típico escenario de “vender la noticia”.

Un logro operativo notable fue alcanzar un flujo de caja operativo positivo de 0,9 millones de dólares en el cuarto trimestre. Este hito indica que la empresa está comenzando a convertir las ventas en efectivo real, un paso significativo para un negocio en fase de crecimiento. Sin embargo, el crecimiento del 23% interanual reportado sobre una base proforma ajustada está algo inflado por el bajo desempeño del año pasado, que se vio afectado por la adquisición de Greenbrook y el cierre de clínicas con bajo rendimiento. Como resultado, gran parte del crecimiento refleja una comparación favorable más que una nueva aceleración en el impulso del negocio.

En resumen, el superávit en ganancias y el hito en flujo de caja son aspectos positivos reales. Sin embargo, para una acción impulsada por el momentum, estos resultados pueden no ser suficientes para sostener una suba, ya que gran parte del fuerte desempeño ya era anticipado. Con los detalles financieros completos aún pendientes, cualquier aumento inicial en el precio de la acción podría ser de corta duración, seguido probablemente por toma de ganancias mientras los inversores esperan el próximo catalizador.

Adquisición de Greenbrook: Oportunidades y desafíos

La principal fuerza detrás del reciente crecimiento de Neuronetics es la adquisición de las clínicas Greenbrook TMS, finalizada el 9 de diciembre de 2024. Este acuerdo ha impulsado el salto de ingresos, con la dirección buscando ahorros de costos anuales superiores a 22 millones de dólares a partir de la integración. El progreso ya es evidente, ya que la empresa logró equilibrio de flujo de caja en el tercer trimestre de 2025.

Sin embargo, la concreción de estas sinergias depende del éxito en la integración de operaciones, equipos de ventas y gestión de clínicas. Se observan señales de crecimiento, como un aumento del 25% en los ingresos de clínicas Greenbrook sobre una base proforma ajustada en el tercer trimestre de 2025. Aun así, alcanzar y mantener la rentabilidad requerirá una ejecución cuidadosa de las reducciones de costos sin afectar negativamente el desempeño de las clínicas ni la atención a los pacientes.

Esto crea un momento crucial para la acción. Si la integración se desarrolla sin problemas, los ahorros de costos previstos deberían mejorar los márgenes y el flujo de caja, respaldando la lógica de la adquisición. Sin embargo, cualquier error podría poner en peligro los objetivos financieros y retrasar la rentabilidad. Si bien el reciente flujo de caja positivo es alentador, los inversores seguirán de cerca los próximos resultados para comprobar si efectivamente se concretan los 22 millones de dólares anuales en ahorros prometidos.

Valoración: Evaluando el crecimiento sustentable

Aunque el desempeño superior en el cuarto trimestre es alentador, no resuelve la cuestión de fondo sobre la valoración. La acción tiene una valoración premium en relación con los ingresos independientes de Neuronetics en 2024, de 74,5 millones de dólares, reflejando altas expectativas respecto a la integración de Greenbrook. Para 2025, los ingresos alcanzaron los 149,2 millones de dólares, casi duplicándose año a año. Sin embargo, al ajustar por la adquisición, el crecimiento del negocio principal fue sólo del 15%, un indicador más preciso del desempeño orgánico.

La cuestión clave es si las ventas del sistema TMS independiente pueden acelerarse más allá de la tasa de crecimiento proforma ajustada del 15%. En el último trimestre, los ingresos de NeuroStar crecieron un 9% en base proforma. Este segmento es esencial para impulsar los múltiplos de valoración futuros. Si el crecimiento en esta área se estanca, la valoración premium de la acción dependerá cada vez más del éxito del negocio de clínicas y de la concreción de sinergias.

En definitiva, la valoración de la empresa depende de su capacidad para hacer crecer su negocio principal. Aunque la adquisición de Greenbrook aporta escala y una vía hacia el equilibrio de flujo de caja, no garantiza automáticamente un crecimiento más rápido en la venta de dispositivos médicos. Los inversores deberán ver evidencia de un renovado impulso en el segmento NeuroStar para justificar el actual premium. Hasta entonces, la perspectiva de la acción sigue ligada a los próximos catalizadores.

Próximos catalizadores y riesgos clave

La llamada de resultados programada para el 17 de marzo brindará la primera actualización en profundidad sobre la integración de Greenbrook y la guía revisada para 2026. Este evento será crucial para determinar si el rally inicial tras las ganancias puede mantenerse. Los inversores buscarán avances concretos en los prometidos 22 millones de dólares anuales en ahorros de costos y claridad respecto a cuánto del superávit de ingresos del cuarto trimestre provino de operaciones de clínicas versus ventas del sistema principal. La perspectiva de la dirección para el negocio independiente de NeuroStar será particularmente importante. Si el crecimiento proforma ajustado en ventas del sistema principal vuelve al rango previo a la adquisición de 9-11%, el premium de crecimiento de la acción podría estar en riesgo.

La principal preocupación es si la alta tasa de crecimiento informada puede mantenerse. El crecimiento proforma ajustado del 23% en el cuarto trimestre es una mejora notable en comparación con el 11% del tercer trimestre, pero todavía está por debajo del crecimiento del 86% reportado en los titulares, impulsado por la adquisición. El caso optimista depende de una mayor aceleración de este crecimiento ajustado. Si la llamada revela estancamiento en el negocio principal, la acción podría enfrentar una fuerte caída mientras los inversores reconsideran su valoración.

Otro factor clave es el próximo cambio de liderazgo. El presidente Keith Sullivan anunció planes de retirarse el 30 de junio de 2026. Aunque existe un plan de sucesión, cualquier incertidumbre o falta de transparencia sobre la transición podría introducir volatilidad. La próxima llamada será la primera oportunidad para que los inversores evalúen la estabilidad del equipo directivo mientras dirige la integración y establece nuevas metas.

En conclusión, el período posterior al reporte de ganancias representa un momento clave. La llamada del 17 de marzo debe mostrar avances claros hacia la aceleración del crecimiento independiente y la consecución de sinergias para sostener la valoración premium de la acción. Cualquier contratiempo o duda sobre el liderazgo podría minar rápidamente la visión optimista y desencadenar una venta masiva.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

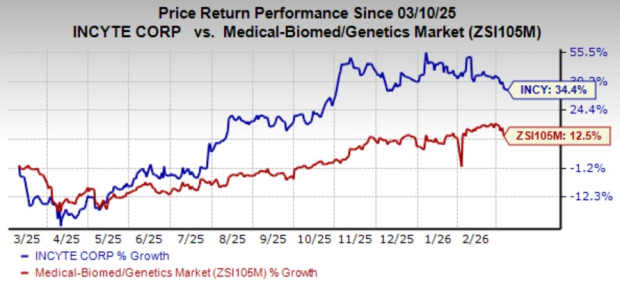

INCY recibe autorización de la Comisión Europea para ampliar la indicación del fármaco oncológico Zynyz

La recuperación de Bitcoin impulsada por el ingreso de capital: ETF comparados con la incertidumbre geopolítica