¿Deberías mantenerte alejado de las acciones de WDAY mientras las revisiones de estimaciones muestran una tendencia a la baja?

Cambios Recientes en las Proyecciones de Ganancias de Workday

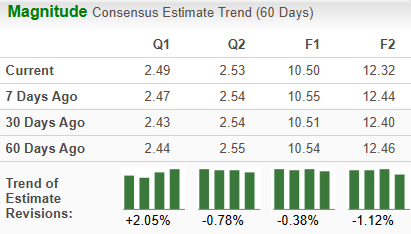

En los últimos dos meses, las proyecciones de los analistas para Workday, Inc. (WDAY) han sido revisadas a la baja para los años fiscales 2027 y 2028. Las estimaciones ahora se sitúan en $10,50 y $12,32 por acción, reflejando disminuciones del 0,4% y 1,1%, respectivamente. Estos ajustes a la baja sugieren una perspectiva más cautelosa sobre el crecimiento futuro de la compañía.

Fuente de la imagen: Zacks Investment Research

Desafíos que Enfrenta Workday

Workday experimentó inicialmente una rápida expansión como pionera en software financiero y de recursos humanos basado en la nube. Sin embargo, a medida que la empresa madura, su ritmo de crecimiento disminuye naturalmente. Esta desaceleración se debe en gran parte a la saturación del mercado: la mayoría de las grandes organizaciones que buscaban soluciones modernas de RRHH ya han migrado a la nube. Dado que Workday atiende principalmente a grandes empresas, su potencial de nuevos clientes es limitado. Además, los sistemas de RRHH suelen reemplazarse solo cada 8 a 10 años, lo que reduce la frecuencia de las actualizaciones.

A pesar de los esfuerzos por expandirse globalmente, Workday aún genera aproximadamente el 75% de sus ingresos en Estados Unidos, lo que la deja vulnerable a cambios económicos locales, modificaciones regulatorias y las preferencias cambiantes de los clientes. La integración del software de Workday con sistemas empresariales existentes también puede ser compleja y llevar mucho tiempo, lo que podría desalentar a algunos potenciales clientes.

Presiones Competitivas y Preocupaciones por los Márgenes

El mercado de software para la Gestión de Capital Humano (HCM) y gestión financiera es cada vez más competitivo. Rivales como Oracle están ganando terreno en el segmento cloud, intensificando la presión sobre los precios y afectando los márgenes de ganancia de Workday. El ingreso de nuevos competidores podría desafiar aún más la posición de Workday, obligando potencialmente a la empresa a reducir precios para retener y atraer clientes. La tendencia de la industria hacia soluciones cloud también pone a Workday en riesgo de perder clientes que todavía utilizan sistemas on-premise, lo que podría afectar negativamente los ingresos a corto plazo.

Los márgenes operativos de Workday también están siendo presionados por el aumento de costos, especialmente en personal y marketing. El plantel de empleados ha crecido significativamente, de alrededor de 1.500 al momento de su IPO en 2012 a más de 23.000 al 31 de enero de 2026. Aunque estas inversiones apuntan a respaldar el crecimiento a largo plazo, actualmente pesan sobre la rentabilidad.

Fuente de la imagen: Zacks Investment Research

Resumen del Rendimiento de la Acción

En el último año, la acción de Workday ha caído un 44,9%, una disminución mayor que el promedio del sector, que fue del 12,3%. Si bien Workday ha tenido un desempeño mejor que HubSpot, Inc. (HUBS), que retrocedió 60,1%, ha quedado rezagada respecto de Calix, Inc. (CALX), que subió un 55,5% en el mismo período.

Precio de la acción de WDAY: Desempeño de un año

Fuente de la imagen: Zacks Investment Research

Estrategia de Crecimiento de Workday

Para contrarrestar el desaceleramiento en su crecimiento, Workday está ampliando su oferta más allá de las soluciones básicas de HCM, incluyendo herramientas de gestión financiera adaptadas a sectores como educación, gobierno y servicios financieros. Esta diversificación ha impulsado sólidas renovaciones de contratos y un crecimiento en la base de clientes, ya que las organizaciones buscan optimizar el gasto y aumentar la eficiencia. La empresa también está priorizando la integración de inteligencia artificial avanzada y funciones de machine learning, enfocándose en procesamiento de lenguaje natural, búsqueda de contenidos, resumen y análisis de documentos.

Conclusión

Los esfuerzos de Workday por diversificar su portafolio de productos e invertir en IA probablemente apoyen sus perspectivas a largo plazo. La empresa continúa sumando nuevos clientes y avanza en mercados internacionales. Sin embargo, la reciente tendencia a la baja en las estimaciones de ganancias señala preocupaciones persistentes sobre su modelo de negocio. La fuerte competencia, la incertidumbre geopolítica y los elevados gastos operativos siguen siendo desafíos importantes. Dado este escenario, los inversores deberían ser cautelosos respecto a la acción de Workday en este momento.

Actualmente, Workday cuenta con una clasificación Zacks Rank #4 (Vender).

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásOpenAI detiene la expansión de "Stargate", el modelo de expansión de deuda de cientos de miles de millones enfrenta dificultades, Oracle se encuentra ante el desafío de infraestructura de IA "obsoleta".

Cuando el bloqueo del estrecho convierte la "aceleración de segunda etapa" en "sin petróleo para transportar", ¿ha alcanzado ya su punto máximo el ciclo del transporte de petróleo?