Los márgenes de ganancia de Crocs enfrentan desafíos: ¿retroceso temporal o cambio duradero?

Márgenes de Crocs: Evaluando la Reciente Caída

Recientemente, Crocs Inc. ha experimentado una compresión de márgenes, lo que ha generado debate sobre si esto es un revés temporal o una señal de un problema más fundamental. Los últimos resultados financieros de la empresa indican que la presión sobre los márgenes se debe principalmente a influencias externas y decisiones estratégicas, en lugar de una debilidad inherente en sus operaciones principales.

Para 2025, Crocs reportó un margen bruto ajustado del 58,3%, una disminución de 50 puntos básicos comparado con el año anterior. Esta reducción se atribuyó principalmente a los mayores costos derivados de aranceles, que impactaron negativamente los márgenes en 130 puntos básicos durante el año. El cuarto trimestre replicó esta tendencia, con una caída de margen bruto de 320 puntos básicos interanual, en gran medida debido a un impacto de 300 puntos básicos por aranceles. A pesar de estos desafíos externos, la demanda del consumidor se ha mantenido sólida.

Adicionalmente, la marca HEYDUDE contribuyó a las fluctuaciones de márgenes. Mientras Crocs realizaba ajustes de inventario mayorista e incrementaba devoluciones y descuentos para fortalecer los canales de distribución, el margen bruto ajustado de HEYDUDE disminuyó notablemente. Si bien estas medidas afectaron la rentabilidad a corto plazo, están destinadas a sentar las bases para un crecimiento más saludable y rentable en el futuro.

En una nota positiva, la marca principal de Crocs ha mantenido un sólido desempeño de márgenes, con márgenes brutos por encima del 60% durante el año. Esta resiliencia se apoya en una obtención eficiente, sólidas ventas directas al consumidor y una gestión prudente de inventario.

De cara al futuro, la gerencia de Crocs anticipa una recuperación gradual en los márgenes. Se espera que las iniciativas centradas en la reducción de costos y mejoras en la cadena de suministro ayuden a compensar la presión continua de los aranceles. Con un objetivo de ahorros de costos de 100 millones de dólares y la continua expansión en canales directos al consumidor de mayor margen, la empresa está posicionada para estabilizar su rentabilidad.

En general, la reciente caída de márgenes parece ser más cíclica, impulsada por aranceles y el reposicionamiento de la marca, en lugar de ser una señal de debilitamiento de la fortaleza de la marca o de la demanda.

CROX: Rendimiento y Valoración Recientes

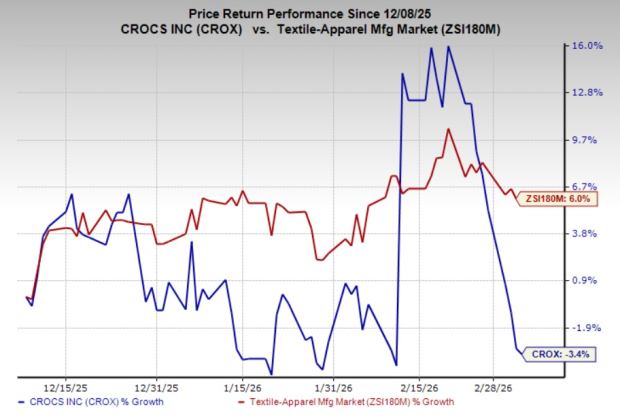

En el último trimestre, el precio de las acciones de Crocs ha caído un 3,4%, mientras que la industria textil y de indumentaria más amplia ha crecido un 6%. Actualmente, CROX tiene un Zacks Rank #2 (Comprar), reflejando una perspectiva favorable.

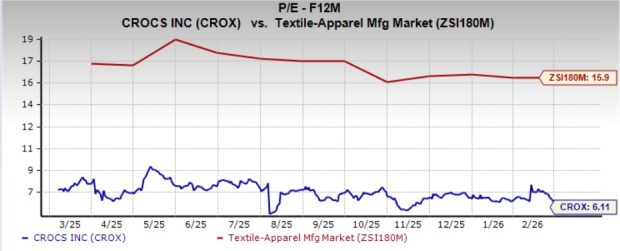

Desde la perspectiva de valoración, CROX cotiza a un ratio precio-beneficio futuro de 6,11, que está significativamente por debajo del promedio de la industria de 15,9.

Las estimaciones de consenso de Zacks proyectan un crecimiento interanual de las ganancias por acción del 7,2% para 2026 y del 8,4% para 2027. Cabe destacar que las estimaciones de EPS de consenso para ambos años han sido revisadas al alza en un 7,5% y 9,5%, respectivamente, en el último mes.

Oportunidades de Inversión Alternativas

- Columbia Sportswear Company (COLM): Especializada en productos para actividades al aire libre y estilo de vida activo, Columbia Sportswear actualmente ostenta un Zacks Rank #1 (Compra Fuerte). La estimación de consenso apunta a un aumento en ventas del 2% para 2026, aunque se espera que las ganancias por acción disminuyan un 6,2%. En los últimos cuatro trimestres, la empresa presentó una sorpresa promedio de ganancias del 25,2%.

- Vince Holding (VNCE): Vince ofrece una amplia selección de ropa para hombre y mujer, incluyendo piezas icónicas de cachemira, cuero y denim. La empresa tiene un Zacks Rank #1, con estimaciones que sugieren un crecimiento de ventas del 2,1% y un aumento en ganancias del 26,3% para el año fiscal 2025. Sin embargo, Vince ha registrado una sorpresa promedio negativa de ganancias del 229,6% en los últimos cuatro trimestres.

- Ralph Lauren Corporation (RL): Como líder en diseño y comercialización de productos de estilo de vida premium, Ralph Lauren mantiene un Zacks Rank #2. Las proyecciones para el año fiscal 2026 indican un crecimiento de ventas del 12,4% y un crecimiento de ganancias del 31,8%. La empresa ha promediado una sorpresa positiva de ganancias del 9,7% durante el último año.

Principales Opciones de Acciones según Zacks

El equipo de investigación de Zacks ha identificado cinco acciones con potencial para duplicar su valor en los próximos meses. Entre ellas, el Director de Investigación, Sheraz Mian, destaca a una empresa de comunicaciones satelitales poco conocida que está lista para un crecimiento significativo, a medida que la industria espacial se expande hacia un mercado de un billón de dólares. Los analistas anticipan un gran aumento en los ingresos para esta empresa en 2025. Si bien no todas las principales recomendaciones alcanzan incrementos extraordinarios, esta podría superar a ganadores anteriores como Hims & Hers Health, que se disparó más del 200%.

Recursos Adicionales

Para conocer las últimas recomendaciones de acciones de Zacks Investment Research, podés descargar el informe sobre las 7 mejores acciones para los próximos 30 días.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El creador de Cardano lanza otra indirecta a Ripple y XRP

Bitcoin: Los derivados muestran ‘señales mixtas’, pero ¿es realmente posible que llegue a $72K?

Los mercados de criptomonedas responden al conflicto en curso en Irán y a los riesgos de guerra asociados