¿Cuándo terminará la corrección de los mercados globales? ¿Repetirá el "mercado de los 2020" el guion de estanflación de los años 70?

Los mercados globales atraviesan un ajuste provocado por impactos externos, y los inversores se enfrentan a dos cuestiones clave: cuándo tocará fondo esta corrección y si el entorno macroeconómico actual está replicando la pesadilla de estanflación de la década del ‘70.

El 7 de marzo, Bank of America Merrill Lynch (BofA ML) publicó su último informe semanal "Flow Show" con una visión relativamente optimista aunque con matices: las señales del final de la corrección están emergiendo, pero todavía no se han consolidado; y es más probable que los años 2020 se dirijan hacia una prosperidad inflacionaria, antes que hacia un colapso tipo estanflación, siempre y cuando el escenario geopolítico no empeore significativamente.

Según el análisis del equipo de estrategas liderado por Michael Hartnett, esta corrección fue desencadenada por choques externos sumados a un exceso de optimismo. Ya hay señales de algunos activos "sobrevendidos" tocando piso, pero el precio del petróleo y el dólar aún no muestran signos de reversión total, y el índice S&P 500 no ha atravesado una depuración suficiente de precios (por ejemplo, caer debajo de los 6600 puntos).

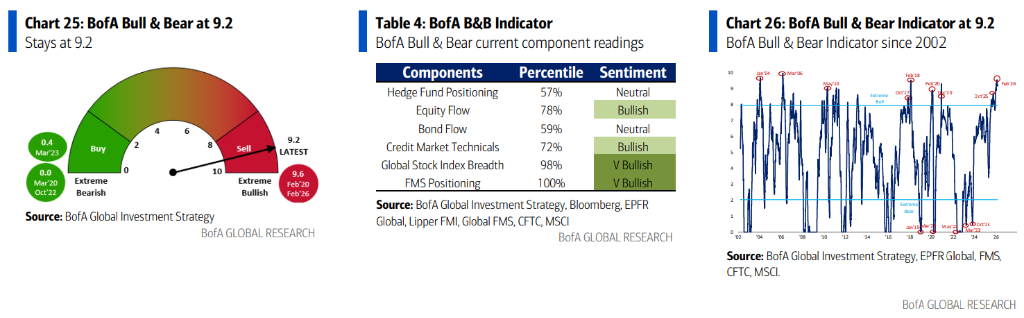

Al mismo tiempo, el indicador Bull & Bear de BofA ML sigue elevado en la zona extremadamente alcista de 9.2, lo que significa que el ánimo del mercado no se ha enfriado realmente, limitando así el potencial de rebote.

Una noticia procedente de Nvidia también sacudió al mercado: Nvidia afirmó que la inversión de 100.000 millones de dólares en OpenAI, anunciada previamente, "no está en los planes", y que el financiamiento por 30.000 millones podría ser el límite. Esta postura se interpreta como una señal potencial de desaceleración en el crecimiento exponencial del gasto de capital en IA, lo que podría tener un impacto importante en los bonos tecnológicos y el sector de software.

¿Cuándo termina la corrección? Cuatro condiciones, con dos cumplidas hasta ahora

BofA ML considera que una corrección provocada por un shock externo en un contexto de exceso de optimismo suele requerir que se cumplan cuatro condiciones para darla por finalizada:

- Primero: activos "sobrevendidos" tocan piso (software, MAGS, crédito privado, préstamos bancarios, bitcoin);

- Segundo: activos "sobrecomprados" completan su venta (oro, semiconductores, metales, mercados emergentes, Europa, acciones bancarias);

- Tercero: los activos de "refugio" pierden soporte de compra (precio del petróleo y dólar);

- Cuarto: se produce una verdadera limpieza de precios.

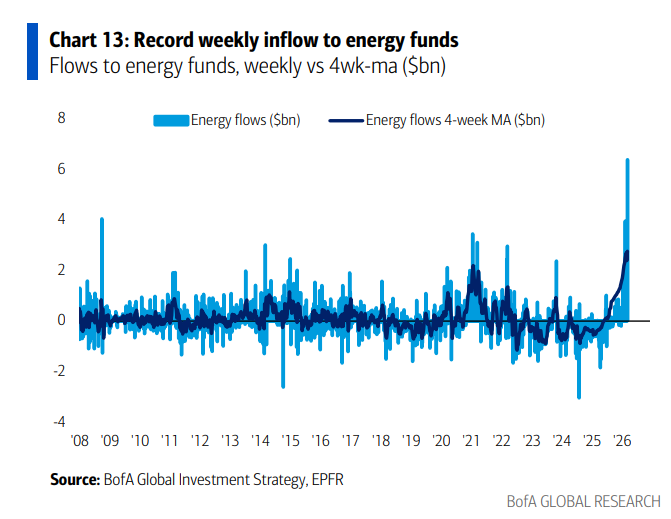

Por lo visto hasta ahora, las dos primeras condiciones empiezan a materializarse. Los datos de flujos de capital confirman este diagnóstico: esta semana el oro experimentó la mayor salida semanal de fondos desde octubre de 2025 (U$S 1.800 millones), mientras que el sector energético tuvo la entrada de fondos semanal más grande de la historia (U$S 7.000 millones). Los inversores están persiguiendo sectores previamente sobrecomprados. Sin embargo, el dólar y el petróleo aún no muestran una baja clara, y el S&P 500 no ha atravesado una depuración completa de precios.

BofA ML fue enfático: hasta que la tendencia del dólar no sea clara, no conviene esperar un gran rebote. El índice dólar es el mejor barómetro de liquidez global: si supera decisivamente los 100, significará una profundización del tema "pico de liquidez", recortando más las expectativas de recorte de tasas en 2026 (la probabilidad de un recorte de la Fed el 17 de junio bajó del 100% en enero al 37%), y puede provocar un aplanamiento de la curva de rendimientos y un shock inflacionario en el petróleo.

Mirando los flujos de capital, las acciones estadounidenses tuvieron la mayor salida de fondos en seis semanas (U$S 13.900 millones), mientras que las acciones japonesas registraron la mayor entrada semanal desde octubre de 2025 (U$S 4.200 millones). Las acciones coreanas mostraron una volatilidad extrema: el 2 de marzo tuvieron el mayor ingreso diario de la historia (U$S 6.100 millones), y el 4 de marzo la mayor salida diaria de la historia (U$S 4.700 millones).

¿Los años 2020 repetirán el guion de estanflación de los ‘70?

Es uno de los relatos macroeconómicos más debatidos actualmente. Para BofA ML: la década del ‘70 es el espejo histórico más cercano para los años 2020, pero no son exactamente iguales, y en el escenario base es más probable un auge inflacionario que un colapso estanflacionario.

El razonamiento detrás de una prosperidad inflacionaria es claro: populismo político (el voto hacia partidos fuera del sistema en Reino Unido saltó del 27% en 2024 al 69% en 2026), fin de la globalización por aranceles y políticas migratorias, sobreexpansión fiscal, la Fed cediendo en su política, y la inflación de activos y riqueza impulsada por bolsas "demasiado grandes para caer".

Estos factores en conjunto generan presión inflacionaria, pero la intervención estatal limitaría la suba de rendimientos de los bonos, reflejándose finalmente en un debilitamiento del dólar en vez de un gran salto de tasas largas. En este escenario, materias primas, activos físicos, acciones internacionales y small caps serían los mayores beneficiados.

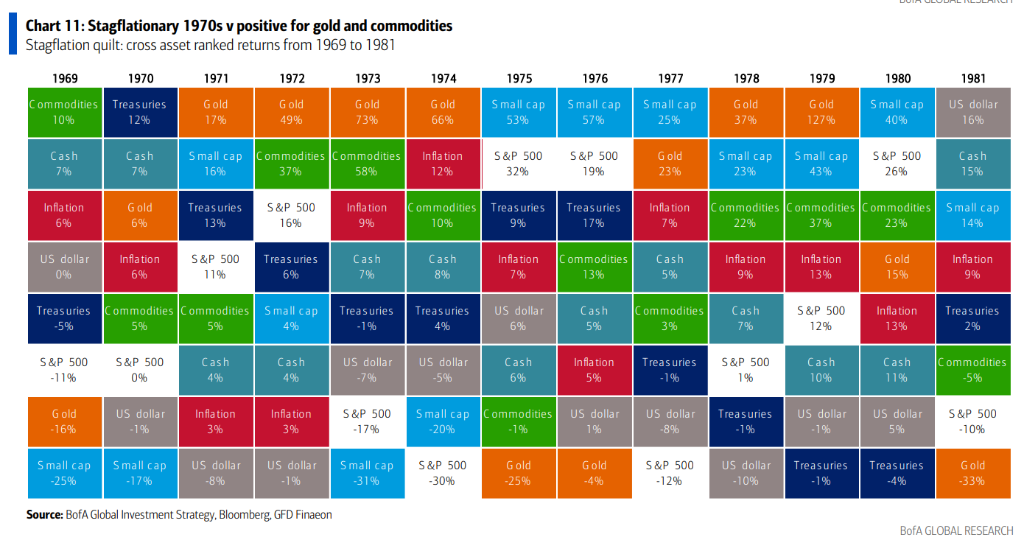

Sin embargo, la historia de los años ‘70 sigue siendo una advertencia. BofA ML repasó el recorrido histórico de esa década:

- Entre 1970 y 1972, la administración Nixon generó auge con fuerte expansión fiscal y monetaria, y el mercado subió más del 60%;

- En 1973-1974, la inflación se salió de control más el shock petrolero, y las acciones se desplomaron 45%;

- 1975-1976: tras la primera baja inflacionaria, los activos rebotaron, y las small caps y value lideraron en lugar del "Nifty Fifty";

- 1977-1980: la revolución iraní lanzó una segunda ola inflacionaria, las acciones cayeron otro 26%, y no terminó hasta el shock Volcker.

Hoy, el factor clave es la situación en Irán. Si el conflicto es breve y el petróleo se mantiene debajo de U$S 90, el relato de prosperidad inflacionaria gana vigor y materias primas, emergentes y small caps serán los ganadores tras la reanudación del bear market del dólar; si el conflicto se extiende (cierre del Estrecho de Ormuz, ataques de Irán a infraestructura petrolera regional), el precio del petróleo puede romper los U$S 100/120, y la cartera se inclinaría a petróleo, dólar, tecnológicas estadounidenses y defensa global. Los mercados dependientes de importación de energía (Japón, Corea, Europa) serían los más dañados.

Viendo el "rompecabezas" de activos de los ‘70, oro y commodities estuvieron al tope del ranking de retornos casi todo el ciclo estanflacionario, mientras acciones y bonos tuvieron desempeños dispares. Esta pauta histórica ya se refleja en el mercado actual: en lo que va de 2026, el petróleo subió 30%, el oro 18,3%, el conjunto de commodities 22,6%, mientras el S&P 500 apenas avanza 0,3% y bitcoin cae más del 16%.

Nvidia abandona operación de USD 100 mil millones y se resquebraja el relato del boom de capex en IA

Esta semana Nvidia informó que la inversión de USD 100.000 millones en OpenAI anunciada previamente "no está en los planes", y los USD 30.000 millones ya canalizados podrían ser el último financiamiento. El significado de este mensaje va más allá de la operación en sí.

Según BofA ML, el pico en los precios del ETF de software coincidió exactamente con el anuncio de inversión de Nvidia en septiembre de 2023. Ahora la salida de Nvidia es una posible señal temprana de desaceleración en el crecimiento exponencial del capex de IA.

Si se confirma esta tendencia, será el catalizador perfecto para dos grandes trades contrarios: por un lado, el "short en bonos tecnológicos" (representado por la ampliación del CDS de Oracle); por otro lado, el long en semis y short en software (es decir, la lógica de "temor a la IA > pobreza en IA").

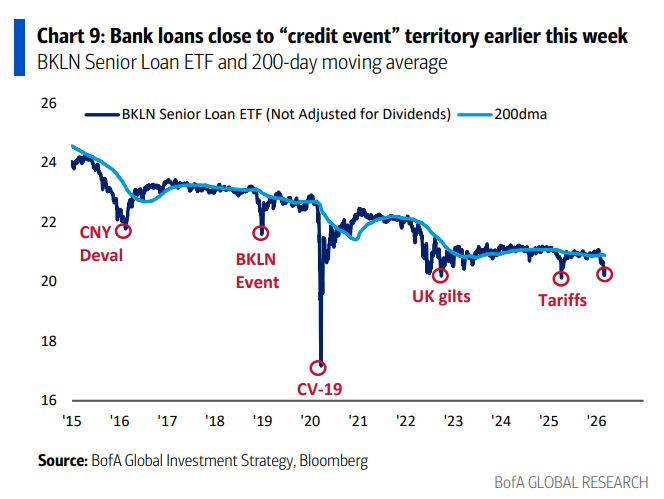

BofA ML subraya que el piso del sector software es clave, dado que está fuertemente vinculado al crédito privado y los préstamos bancarios. Esta semana, los fondos de préstamos bancarios tuvieron la mayor salida de capital en tres meses (USD 900 millones), y el ETF de préstamos bancarios (BKLN) rozó la zona crítica de "evento crediticio". Para los estrategas, que el ETF de software resista sobre USD 80 y el ETF de préstamos bancarios sobre los USD 20 (mínimo de febrero), son soportes técnicos clave para la estabilidad que se observa actualmente en el mercado.

Cabe destacar que el Bull & Bear indicator de BofA ML sigue en zona de optimismo extremo (9.2), emitiendo señal de venta. La encuesta global de gestores de fondos muestra que emergentes, acciones europeas y bancarias siguen sobreponderadas, lo que implica que un nuevo retroceso del mercado podría disparar una presión vendedora relevante sobre estos activos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.