Goldman Sachs “rasga el informe”: si el Estrecho de Ormuz no se “restablece como se esperaba” en los próximos días, el riesgo de una subida significativa del precio del petróleo se expandirá rápidamente

El 7 de marzo, según información de Chasing the Wind Trading Desk, el equipo de investigación de commodities de Goldman Sachs, en su informe de petróleo más reciente publicado el 6 de marzo, de hecho ya está “refutando” silenciosamente su pronóstico optimista anterior: El escenario base del banco se fundamentaba en la suposición de que el flujo en el Estrecho de Ormuz comenzaría a normalizarse de forma gradual “en los próximos días”.

Segúnun artículo anterior de Visión de Wall Street, Daan Struyven, estratega jefe de petróleo de Goldman Sachs, estimaba en su reporte del 4 de marzo que el transporte de crudo, obstaculizado en el Estrecho de Ormuz, se mantendría en los niveles mínimos actuales durante los próximos 5 días, recuperando el 70% de su volumen normal en dos semanas y alcanzando el 100% de normalización en cuatro semanas. Sin embargo, los datos más recientes muestran que la realidad es mucho más severa que lo esperado.

En su último informe, Goldman Sachs afirma de manera clara:si en los próximos días no se observan señales de normalización en el flujo del estrecho, revisarán inmediatamente la previsión del precio del petróleo. Más importante aún, el informe señala queel riesgo al alza está “aumentando rápidamente” y proporciona un escenario de precios extremos:

Si no hay signos de solución esta semana, el precio del petróleo probablemente supere los 100 dólares la próxima semana; si el flujo en el estrecho sigue deprimido durante todo marzo, el precio del petróleo (especialmente los productos refinados) superará los picos históricos de 2008 y 2022.

El informe señala que el riesgo alcista sobre los activos energéticos se está acumulando a una velocidad inédita y que las cuatro grandes razones enumeradas por Goldman Sachs están socavando por completo el supuesto de “rápida recuperación”.

Razón 1: La caída en el flujo del estrecho supera ampliamente las expectativas, la situación real es peor que la supuesta

Goldman Sachs estima que el flujo normal de petróleo a través del Estrecho de Ormuz es de aproximadamente20 millones de barriles diarios (20mb/d), de los cuales unos 14 millones de barriles diarios son crudo y condensado, 4 millones de barriles diarios productos refinados, y unos 2 millones diarios de gas natural licuado (NGL).

Sin embargo, los datos actuales son impactantes:el flujo promedio diario del estrecho ya ha caído alrededor de un 90% en comparación con el nivel normal, es decir, una reducción de aproximadamente 18 millones de barriles diarios (18mb/d).

Esta cifra ya está por debajo del supuesto base de Goldman Sachs esta semana, que contemplaba una caída del 85% (es decir, alrededor del 15% del nivel normal). En otras palabras, la realidad es aún peor que el escenario pesimista planteado por Goldman Sachs. Esto significa que el riesgo alrededor del escenario base se ha inclinado aún más hacia “un flujo más bajo y prolongado”.

Razón 2: Capacidad de desvío por gasoductos alternativa es gravemente insuficiente, solamente se redireccionaron 0.9mb/d

Ante el bloqueo del estrecho, el mercado depositó sus esperanzas en gasoductos y puertos alternativos para compensar la falta de suministro. Teóricamente, el gasoducto Este-Oeste de Arabia Saudita (hacia el puerto de Yanbu, Mar Rojo) y el gasoducto Habshan-Fujairah de Emiratos Árabes Unidos (hacia el Golfo de Omán) juntos tienen una capacidad extra estimada de menos de4 millones de barriles diarios (3.6mb/d).

Sin embargo, el monitoreo de Goldman muestra que, en los últimos cuatro días, el flujo neto desviado a través de gasoductos y los puertos de Yanbu (Mar Rojo, Arabia Saudita) y Fujairah (Golfo de Omán, EAU) apenas aumentóunos 900 mil barriles diarios (0.9mb/d), muy por debajo del potencial teórico.

Las razones detrás de esta gran diferencia son múltiples:

Ataques esta semana al puerto de Fujairah y a las instalaciones de almacenamiento de petróleo, dañando directamente la capacidad de exportación alternativa;

Escasez local de combustible marino (normalmente importado desde el Golfo Pérsico a través del Estrecho de Ormuz), lo que impide la operación normal de los tanqueros;

Ataques previos a los gasoductos, comprimiendo aún más el potencial de desvío.

Esto significa que las expectativas de mercado sobre el “respaldo de los gasoductos” están seriamente sobrestimadas y la capacidad de amortiguación real es muy limitada.

Razón 3: Una solución rápida no es necesariamente inminente, los navieros están a la expectativa

Goldman Sachs, tras conversar con participantes del mercado, encontró quela mayoría de los armadores están actualmente en modo “esperar y ver”, con la razón principal siendo que el riesgo físico dentro del estrecho sigue siendo extremadamente alto.

Es importante destacar que el análisis de Goldman descarta la hipótesis de que el costo del seguro sea la principal causa detrás de la brusca caída del flujo. Los datos muestran que todavía es posible comprar ciertos seguros, y desde un punto de vista puramente económico, los viajes a través del estrecho siguen siendo rentables con el gran aumento en las tarifas de transporte, incluso cuando el seguro de guerra ya subió significativamente (actualmente cerca del 3%, con el máximo histórico durante la guerra Irán-Irak en los 80 alcanzando el 7.5%).

Este hallazgo apunta a una conclusión aún más preocupante:el factor central que impide el paso de los buques es el riesgo físico, no el costo económico. Mientras el riesgo físico no desaparezca, ningún incentivo económico será suficiente para normalizar el flujo.

Goldman enumera tres posibles vías para recuperar el flujo en el estrecho:

- Desescalada del conflicto en general

(alto el fuego pleno o solución diplomática);- Protección robusta para tanqueros brindada por Estados Unidos

;- Irán permite el tránsito seguro de tanqueros de ciertos orígenes/destinos (incluida China)

.

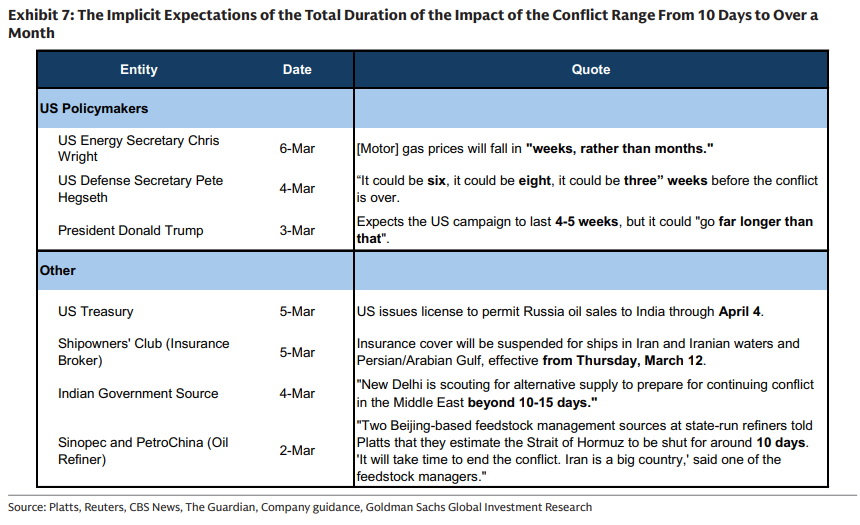

Según las posturas de las distintas partes (ver tabla abajo), las expectativas sobre la duración del conflicto van de 10 días a más de un mes, con grandes diferencias y aumentando así la incertidumbre del mercado:

Razón 4: El tamaño del shock de oferta no tiene precedentes; el “pricing” por destrucción de demanda llegará antes que en la historia

Goldman Sachs enfatiza que la magnitud de este shock de oferta no tiene antecedentes comparables en la historia.

El impacto total sobre el suministro de petróleo del Golfo Pérsico ya alcanza los 17.1 millones de barriles diarios (17.1mb/d)—estas cifras son17 veces mayores a la caída máxima de producción rusa en abril de 2022. Al mismo tiempo, el total de exportaciones de petróleo del Golfo Pérsico ya ha descendidoun 74% respecto al nivel normal, quedando apenas en 6 millones de barriles diarios.

Según Goldman, por la escala sin precedentes del shock, el mercado comenzará antes de lo indicado por modelos históricos o simples a poner precio a una “destrucción de demanda”, por dos razones:

- La rápida velocidad de disminución de inventarios

: cuanto mayor es el impacto, antes comienza el mercado a descontar la destrucción de demanda, incluso cuando los inventarios siguen siendo relativamente altos, en vez de esperar a que toquen fondo realmente;- Factores aceleradores combinados

: el acaparamiento de los consumidores y la reducción de las exportaciones de productos refinados por parte de países fuera de la OCDE (por ejemplo, China ya recortó exportaciones para asegurar el suministro doméstico), lo que acelera aún más la reducción de inventarios dentro de la OCDE.

La esencia del “rompimiento” del informe de Goldman: El supuesto base está siendo superado por la realidad

La clave para entender este informe radica en contrastarlo con las perspectivas optimistas anteriores de Goldman Sachs.

De acuerdo conun artículo anterior de Visión de Wall Street, el equipo de estrategia de Goldman era alcista a contracorriente en medio de la volatilidad del mercado, argumentando que la reciente caída era una oportunidad de compra, y una de las bases era su pronóstico optimista de que el Estrecho de Ormuz normalizaría completamente su flujo en cuatro semanas. Daan Struyven, estratega jefe de petróleo, planteaba la siguiente hoja de ruta:el flujo en el estrecho se mantendría al 15% del nivel normal por cinco días adicionales, luego recuperaría el 70% en dos semanas y alcanzaría la normalidad del 100% en otras dos semanas.

Con base en ese supuesto, Goldman elevó su previsión del precio promedio del Brent para el segundo trimestre a 76 dólares por barril, el WTI a 71 dólares y el Brent para el cuarto trimestre de 2026 de 60 a 66 dólares.

No obstante, el informe del 6 de marzo es, en realidad, Goldman discutiendo públicamente sus propias hipótesis a la luz de los datos más recientes:

Goldman deja claro quesi en los próximos días no hay evidencia de que el flujo del estrecho empieza a normalizarse de forma gradual, revisarán pronto la previsión del precio del petróleo. En la práctica, esto es una advertencia al mercado: un informe con una revisión aún más agresiva podría llegar en cualquier momento.

No obstante, como el propio informe anterior de Goldman señalaba, si el plan de escolta estadounidense o los esfuerzos diplomáticos tienen éxito y el flujo se restaura rápidamente, la prima de riesgo actual se evaporaría pronto y el Brent podría experimentaruna caída drástica de entre 12 y 15 dólares por barril.

Según el informe, hasta el momento, ya son 12 los tanqueros atacados en el Estrecho de Ormuz y áreas circundantes (del 1 al 6 de marzo), y hasta ahora no se ha confirmado ningún ataque a tanqueros de bandera asiática—este detalle podría ser una de las variables clave en el desarrollo de la situación.

~~~~~~~~~~~~~~~~~~~~~~~~

Para un análisis más detallado, que incluye interpretación en tiempo real e investigación de primera línea, unite a 【Chasing the Wind Trading Desk▪Membresía anual】

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.