Suscripción como software: cómo la innovación on-chain rompe la opacidad de la formación de capital tradicional

El poder del aseguramiento se está trasladando de los bancos a los protocolos on-chain.

Por: Prathik Desai

Traducción: Block unicorn

En 1688, una cafetería en Tower Street, Londres, se convirtió en uno de los lugares más importantes del comercio global. Capitanes, armadores y comerciantes entraban al café de Edward Lloyd con una nota en la mano, donde describían la mercancía, la ruta y el barco. Necesitaban a alguien que asumiera el riesgo del viaje. Quien aceptaba asumir parte del riesgo firmaba la nota debajo. Así nació el término "underwriting" (aseguramiento).

La persona más poderosa en la sala era quien decidía los términos del billete, incluyendo la prima cobrada, el riesgo asumido y qué viajes apoyar. Hasta que esa persona no evaluaba el riesgo del viaje inaugural, ningún barco podía zarpar.

Este esquema ayudó a que esa cafetería evolucionara, en tres siglos, de ser un lugar social a convertirse en Lloyd's de Londres—uno de los mercados de seguros más grandes del mundo. Bastante interesante, ¿no? Cuando comencé a leer esta historia, me encontré con una idea que sigue vigente hoy: cualquier activo, proyecto o elemento transable, necesita un momento en que alguien decida "esto vale la pena, a este precio y bajo estos términos".

Cada vez que aparece una nueva clase de activo, vemos este mismo patrón repetirse una y otra vez.

Dos siglos después de la fundación del café de Edward, J. P. Morgan respaldó con la emisión de acciones de empresas como New York Central Railroad los proyectos ferroviarios estadounidenses financiados por fondos públicos. Esto consolidó la reputación de Morgan como movilizador de capital y especialista en financiamiento ferroviario.

Su aseguramiento fijaba los términos, seleccionaba a los inversores y obtenía la diferencia entre el precio pagado por el emisor y el precio de oferta en el mercado. Si Morgan se negaba a asegurar un proyecto, este simplemente no se realizaba.

La IPO moderna es la versión digital del mismo mecanismo. Un puñado de bancos asegura la Oferta Pública Inicial de una empresa (IPO), evalúa la demanda de clientes principales, fija el precio de lanzamiento y asigna las acciones. Las "explosiones" en el primer día, subas de 20-30%, no son solo fenómenos de mercado, sino el reflejo del margen de ganancia del asegurador.

Durante cuatro siglos, la única queja de los inversores es que los insiders consiguen las mejores asignaciones, los precios iniciales rara vez reflejan la demanda real y el resto entra cuando el margen ya ha sido capturado.

La semana pasada, James Evans presentó la propuesta HIP-6 sobre subastas de token en Hyperliquid, una reacción parcial a este reclamo. En su posteo en X, reveló que posee el token $HYPE y que colabora con la firma cripto VC Reciprocal Ventures.

En este análisis profundo de hoy, evaluaré HIP-6 y otras plataformas on-chain para analizar si realmente pueden resolver los problemas históricos en la formación de capital.

Dónde está el problema

El proceso dominante de book-building en la formación de capital tradicional, está diseñado para ser una caja negra. Los bancos consultan a clientes institucionales a puertas cerradas, fijan precios según charlas que el público minorista nunca puede conocer, y asignan acciones a cuentas "aleatorias". El emisor recibe el precio de emisión, el público la porción que sobra.

Veamos estos dos ejemplos.

Durante la IPO de Facebook (ahora Meta) en 2021, el asegurador Morgan Stanley redujo las expectativas de ingresos durante la presentación a inversores. La noticia negativa se comunicó de inmediato a sus principales clientes institucionales mediante informes de analistas, mientras los pequeños inversionistas nunca se enteraron. En tres meses, las acciones de Facebook cayeron aproximadamente 50%. Los minoristas sufrieron el doble: pagaron el precio total y no accedieron a información clave.

Un ejemplo más reciente es Rivian, fabricante de vehículos eléctricos, al debutar en 2021. Fijó el precio de su IPO en 78 dólares y ese primer día subió a 179. Los clientes institucionales con cupos en Goldman Sachs y J.P. Morgan se llevaron el diferencial, mientras los minoristas entraron cuando ya estaba todo valorizado. Luego, Rivian cayó casi 40% en diez días. Vinieron juicios de inversores, acusando a Rivian de ocultar que vendía vehículos por debajo del costo. La empresa acordó pagar 250 millones de dólares sin admitir responsabilidad. Hoy, las acciones de Rivian rondan los 16 dólares.

Este modo de operar se ha normalizado como un modelo de negocio, al punto que el inversor común ni siquiera percibe el problema.

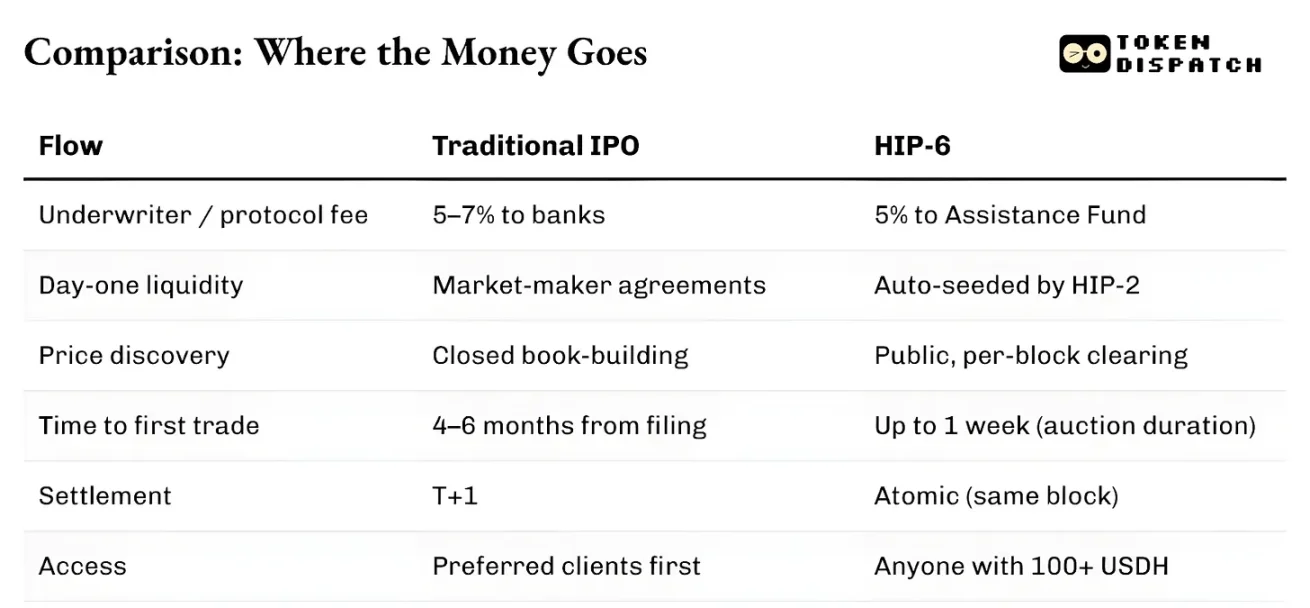

Además del reparto de fondos, la infraestructura en todo el sistema es lenta y fragmentada. Desde la solicitud de cotización hasta el primer trade, una IPO demora entre cuatro y seis meses. El settlement toma un día hábil completo. Un activo no puede usarse como colateral hasta que se liquida. Los market makers actúan bajo acuerdos separados, generalmente con garantías de spread. Todo el sistema está atado a las jurisdicciones. Así, aunque esté dispuesto a asumir el mismo riesgo, el inversor común fuera de EE.UU. no puede entrar a una IPO en Nueva York en iguales condiciones.

De esas fricciones nace el poder de los aseguradores. Ineficiencias como precios opacos, demoras en el settlement y barreras de entrada, son usadas por ellos y convertidas en un foso de protección.

¿Qué cambia con el aseguramiento on-chain?

El aseguramiento on-chain es estructuralmente distinto, con menos intermediarios. Las bonding curves o Subastas de Liquidación Continua (CCA) publican en tiempo real todas las ofertas. La liquidez on-chain existe desde el primer bloque de manera programática. Está codificada por cálculo, no negociación, en el propio mecanismo de inicio. Un activo puede existir, ser transado y usarse de colateral todo en el mismo bloque. No hay que esperar T+1 ni ciclos de clearing.

Sigue habiendo control de acceso, pero en direcciones distintas.

La emisión en pump.fun está abierta a cualquier usuario con fondos suficientes en la billetera. En Echo es obligatorio hacer KYC, pero participan distintas jurisdicciones. HIP-6 de Hyperliquid pone un mínimo económico de 100 dólares, pero no restringe la calidad del inversor. Todos estos sistemas evitan la distribución preferencial a "clientes top" del modelo tradicional de book-building.

La mayor diferencia es que, en lo on-chain, cada emisión de token se trata como una orden de compra del token nativo del ecosistema (sea SOL, USDC, USDH u otro). El aseguramiento tradicional, salvo la comisión de emisión, no genera ninguna demanda sostenida adicional.

Este detalle tiene más impacto del que imaginás.

El 20 de marzo de 2025, pump.fun, la principal plataforma de emisión en Solana, lanzó su propio Automated Market Maker (AMM) autónomo llamado PumpSwap. Antes, todo token egresado de la bonding curve de pump.fun iba directo al mayor DEX de Solana, Raydium. Ese flujo era fuente clave de ingresos para Raydium. De repente, esa vía se cortó.

Los ingresos AMM de Raydium se estiman recortados en un 35-40%. Su token RAY bajó 30%. Raydium no esperó y contraatacó lanzando, en 48 horas, su propio producto de emisión —LaunchLab. El precio de RAY explotó, se duplicó en seis meses, para luego desplomarse al mínimo de dos años. Desde que pump.fun lanzó su AMM, RAY bajó casi 70%.

La lección: quien controla el lugar de emisión del token, controla los ingresos de comisiones aguas abajo. Emitir significa flujo de órdenes.

Dos caminos para el nacimiento de tokens

Desde entonces, el ecosistema quedó quebrado en dos caminos bien distintos.

Uno es la formación de mercado, donde se crean gráficos transables a la velocidad de internet. Pump.fun es el caso más claro: bonding curve, hito de egreso de 69.000 dólares, y liquidez automática vía PumpSwap. Lleva más de 1.500 millones de dólares en comisiones, generó más de 16,8 millones de tokens y usó más del 98% de los ingresos para recomprar PUMP, retirando más del 27% del supply circulante.

El otro es la formación de capital: distribución estructurada a usuarios reales con protecciones de compliance. Coinbase compró Echo en octubre de 2025 por 375 millones, sumando a su línea una plataforma de venta de tokens con KYC y bóvedas de depósito ponderado por tiempo. El producto Sonar de Echo, el opuesto de pump.fun, emplea un enfoque regulado, verificado y con inversores curatoriales.

La falencia de Coinbase es la liquidez al lanzamiento: Echo distribuye, pero no crea mercado en automático.

Dónde se cruzan los caminos

La propuesta HIP-6 es el último intento de unificar ambos caminos en un solo primitivo de protocolo.

El mecanismo sugerido es una Subasta de Liquidación Continua embebida en la capa de consenso HyperCore. En cada bloque, el sistema usa un modelo basado en déficit presupuestario residual y calcula el precio de liquidación con todas las ofertas válidas.

Este patrón no es nuevo. HIP-6 adopta explícitamente el modelo de CCA de Uniswap, lanzado en noviembre de 2025, empleado primero por Aztec Network, que recaudó 60 millones de dólares de más de 17.000 ofertantes, sin incidentes de front-running ni bots.

Ambas variantes comparten el mismo núcleo: cada gran subasta se fragmenta en miles de miniauctas secuenciales por bloque, liberando tokens en forma gradual, fijando un precio de liquidación uniforme en cada bloque, haciendo irrevocables las ofertas en un rango para evitar conspiraciones de precios, e inyectando liquidez automáticamente al settlement.

El diseño resuelve los mismos problemas heredados.

Las ventas a precio fijo fuerzan a los inversores a adivinar el precio inicial correcto. Las ventas proporcionales generan sobre-asignación crónica. Las subastas holandesas dan espacio a profesionales para especular en timing. Las CCA eliminan esos tres: el precio sembrado se calcula como el promedio ponderado por volumen en la ventana final, previniendo manipulación de precio con un costo prohibitivo al atacante.

La diferencia entre Hyperliquid y Uniswap está en su arquitectura de settlement.

HIP-6 opera directo sobre la capa de consenso de HyperCore. La lógica de la subasta se ejecuta dentro de la función de transición de bloques, no como un smart contract externo. El settlement va en el mismo nivel que el matchéo de órdenes comerciales.

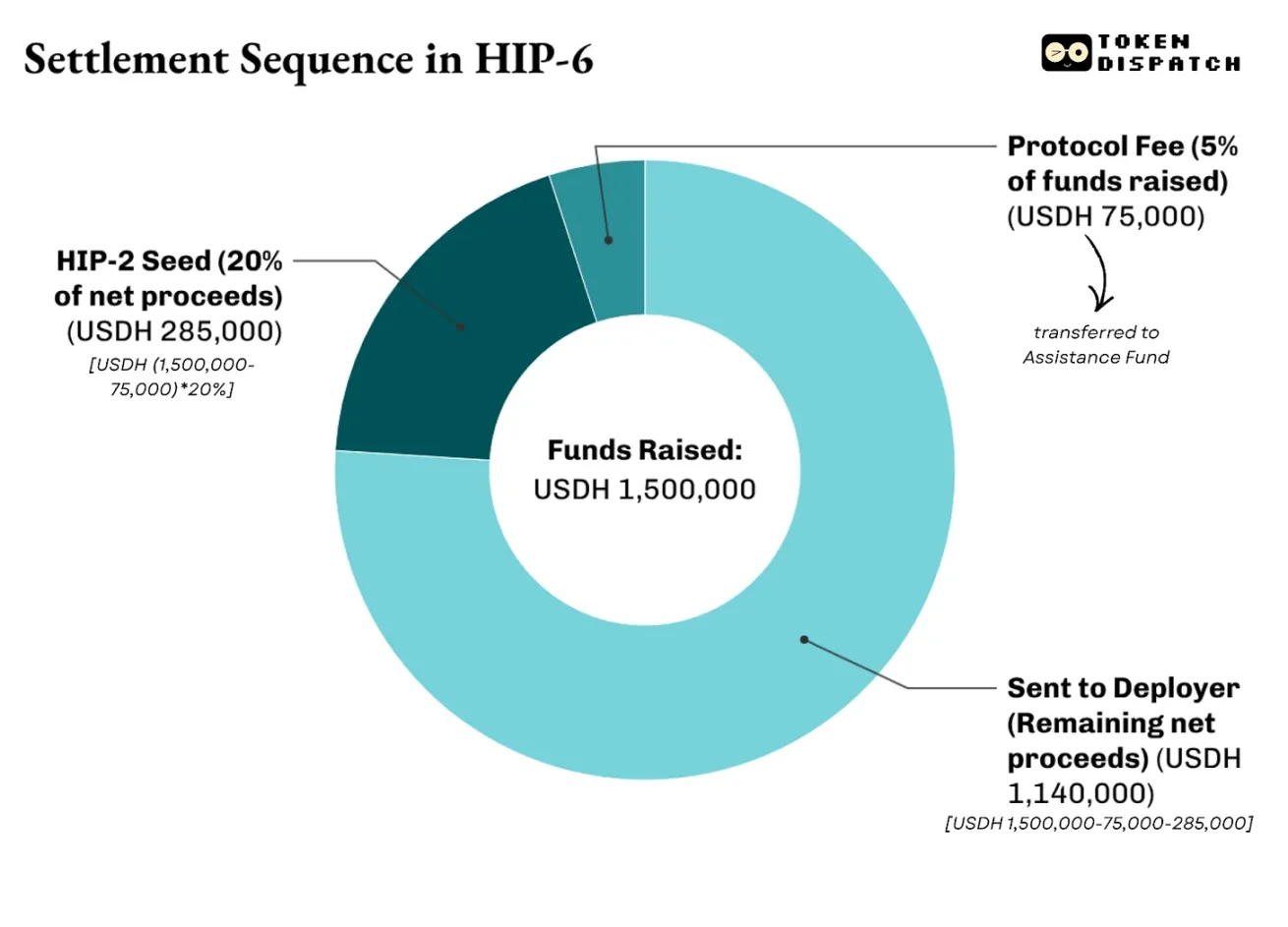

El settlement será multinivel. La propuesta prevé un fee de protocolo de 500 bps (puntos básicos) sobre el total recaudado, que va a un fondo de asistencia, mediante el cual Hyperliquid financia las recompras de $HYPE. Del neto (luego del fee), entre 2.000 y 10.000 bps (20-100%) se usan para crear la pool HIP-2 al precio derivado. El resto lo recibe el deployer.

Por ejemplo, una subasta de $PROJ en HIP-6 recauda 1,5 millones de USDH, sobre un supply de 10 millones de tokens, y 20% es capital inicial de HIP-2. El settlement se reparte así:

Ahí está la diferencia entre HIP-6 y Uniswap.

Uniswap utiliza la CCA como herramienta para emisión y fondeo de sus pools AMM. Con HIP-6, Hyperliquid será una infraestructura de stack completo para recaudar, descubrir precios, crear liquidez bilateral y empezar a operar en el Central Limit Order Book (CLOB).

Más importante, todo esto medido en el activo que el protocolo quiere que vos acumules: USDH.

Problemas aún no resueltos

Aunque el descubrimiento transparente de precios, la liquidez programada y el settlement atómico son grandes mejoras, el aseguramiento on-chain trae desafíos propios.

Ningún mecanismo resuelve la calidad del proyecto. En pump.fun la bonding curve sí garantiza justicia en el pricing, pero no la credibilidad del proyecto tras el token. HIP-6 admite este defecto. No habla de calidad, gobernanza o protección al holder.

El asegurador tradicional asume el riesgo reputacional y legal si la emisión fracasa. Si su banco está en el prospecto, implica revisión. El modelo on-chain no genera dicha responsabilidad. Coinbase con Echo intenta ese objetivo mediante KYC, divulgaciones y restricciones de venta. Pero eso reintroduce las barreras que el aseguramiento on-chain buscaba erradicar.

En la mayoría de jurisdicciones, no está claro aún si una emisión de tokens constituye oferta de valores. El ambiente relajado en EE.UU. ha facilitado emisones sin permiso, pero la incertidumbre legal persiste.

Sin embargo, esto recién empieza; espero que mejoras futuras superen al sistema tradicional de creación de capital.

En finanzas, quien controla el nacimiento del activo siempre se lleva las comisiones más sostenidas.

Entre 2012 y 2021, Goldman Sachs lideró más IPO que cualquier otro banco en EE.UU. Pero lo ganado no fue solo las comisiones: si cubría una IPO, solía ser asesor líder en emisiones, M&A y deuda posteriores.

Vemos a pump.fun, que con una plataforma confiable permitió la creación de 16,8 millones de tokens y más de 1.000 millones de dólares en ingreso. El colapso de Raydium demuestra el mismo patrón: al perder el control de la generación de tokens, perdió 35-40% de su ingreso de la noche a la mañana.

Con el aseguramiento on-chain, el sistema sigue igual; solo cambian los actores. Ya no es un banco o underwriter, sino un protocolo. Este ofrece un proceso transparente y auditable, sin insiders.

A cambio, espera que uses una sola unidad de cuenta—su token nativo—en cada operación, alimentando el treasury del protocolo. Para el inversor es un buen tradeoff: demanda estable por el token nativo, circulante absorbido, más liquidez.

Esto crea competencia feroz, no solo entre on-chain y tradicional, sino entre jugadores cripto. La guerra pasó del mercado secundario al control: ¿Quién fija el precio inicial? ¿Quién asigna los primeros tokens? ¿En qué moneda invertís?

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar