¿Es hora de vender petróleo crudo? Hartnett de Bank of America: Para que Trump gane las elecciones de medio término, la guerra entre Estados Unidos e Irán debe "bajar de nivel" en marzo.

El estratega jefe de inversiones de Bank of America, Michael Hartnett, señaló en su último informe Flow Show que la presión política interna en Estados Unidos obligará a que la guerra con Irán se enfríe en marzo. Si la situación se calma, se debe vender petróleo y dólares estadounidenses, y comprar bonos del Tesoro de EE.UU. a 30 años; también se espera que los activos de riesgo toquen fondo y repunten en marzo.

Actualmente, el precio del petróleo en EE.UU. se disparó un 45% y la gasolina aumentó un 15%, lo que ha hecho que el índice de apoyo económico a Trump haya caído al 40% y el de apoyo a la gestión de la inflación, al 36%, alcanzando mínimos. Hartnett opina que el conflicto con Irán no es sostenible políticamente y que Trump debe revertir la situación antes de las elecciones intermedias, lo que implica que en marzo se abrirá una ventana de distensión.

Una vez que la situación se calme, Hartnett da indicaciones claras de trading: se debe vender petróleo en el nivel de USD 90 por barril, vender dólares cuando el DXY esté por encima de 100 y comprar bonos del Tesoro de EE.UU. a 30 años con un rendimiento del 5%. Además, los activos de riesgo probablemente tocarán fondo en marzo.

En la apertura del lunes, el Brent rozó los USD 120 y luego retrocedió, cotizando al momento de la publicación en USD 107.

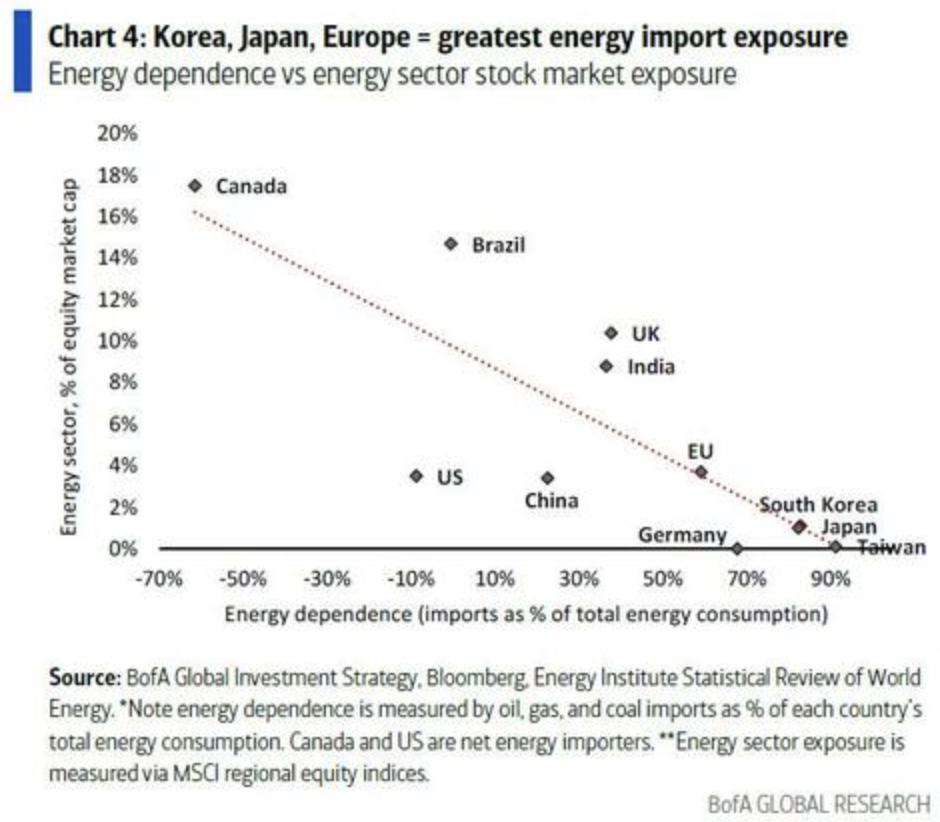

Al mismo tiempo, Hartnett mencionó que si el conflicto escala, EE.UU. asegurará el suministro de petróleo y mantendrá su dominio en tecnología de IA, favoreciendo al petróleo, el dólar, el sector tecnológico estadounidense y la industria militar; mientras que países importadores de petróleo como Corea del Sur, Japón y Europa verán sus sectores bajo presión, en especial el sector bancario de Japón y Europa, que enfrentará un gran riesgo de caídas.

El reloj político cuenta atrás: la presión de las elecciones intermedias marca el ritmo de la guerra

La lógica principal de Hartnett se basa en un juicio pragmático: la base de gobernabilidad de Trump está siendo erosionada directamente por el aumento del precio del petróleo. Actualmente, el apoyo a Trump en temas económicos descendió al 40% y, en el tema inflacionario, bajó aun más, al 36%, ambos en niveles mínimos.

En paralelo, el precio del petróleo en EE.UU. ha subido un 45% desde el inicio del conflicto, la gasolina al por menor aumentó un 15%, y la presión inflacionaria está impactando directamente al votante promedio.

Para Hartnett, esto hace que un conflicto prolongado con Irán sea políticamente inviable. La presión de las elecciones intermedias exige que Trump revierta la situación, y el repunte en la popularidad de Trump antes del segundo trimestre es la condición previa para que los activos de riesgo encuentren espacio para subir.

Operaciones de distensión: vender petróleo, vender dólares, comprar bonos a largo plazo

Hartnett opina que el enfriamiento de la situación con Irán activará la siguiente lógica de trading: se debe vender petróleo en el nivel de USD 90 por barril, vender dólares cuando el DXY supere 100, y comprar bonos del Tesoro estadounidense a 30 años con un rendimiento del 5%. Además, es probable que los activos de riesgo toquen fondo en marzo.

Al mismo tiempo, destaca que una "guerra corta" reactivará la lógica de posicionamiento alcista en los activos beneficiados por el auge inflacionario: los commodities y las acciones de pequeña capitalización en mercados emergentes se beneficiarán ante el reinicio de la tendencia bajista del dólar.

Sin embargo, Hartnett mantiene una visión cautelosa sobre un repunte generalizado. Señala que para alcanzar nuevos máximos bursátiles deben cumplirse tres condiciones: acumulación suficiente de posiciones cortas, un giro de pánico a nivel político y un cambio en las expectativas de máximos de liquidez.

Por ahora, ninguna de estas condiciones se ha dado, y el índice S&P 500 aún no ha experimentado una corrección significativa de precios (por ejemplo, caer por debajo de los 6600 puntos), y la exposición del mercado sigue siendo mayoritariamente alcista.

Operación en caso de escalada: el petróleo, el dólar y las tecnológicas estadounidenses salen beneficiados

Hartnett indica claramente otro escenario: si la situación con Irán escala en lugar de enfriarse, la lógica de asignación de activos cambiará radicalmente.

En un escenario de escalada, EE.UU. se involucraría plenamente para asegurar su suministro de petróleo y apoyar la infraestructura energética requerida por la IA, por lo que los activos favorecidos serían: petróleo, dólar, acciones de tecnología estadounidense y defensa global. El coste recaerá en los países importadores de petróleo, como Corea del Sur, Japón y Europa.

Hartnett destaca que, en caso de escalada, los activos de mayor riesgo son las acciones bancarias de Japón y Europa. Anteriormente, estos dos mercados eran vistos como los principales beneficiados de la coyuntura actual.

El dólar es el barómetro clave: un DXY por encima de 100 podría marcar el punto de inflexión en la liquidez global

Hartnett propone un marco de "fin de la corrección": cuando hay un shock externo sumado a un exceso de optimismo, generalmente deben ocurrir tres cosas: "los activos sobrevendidos tocan fondo", "los activos sobrecomprados son liquidados" y "los activos de refugio pierden demanda". Para él, ya hay señales en el comportamiento de precios de los dos primeros, pero el petróleo y el dólar siguen siendo las señales clave para dar luz verde total.

Entre todas las variables, Hartnett pone al dólar como el activo central a observar en este momento y define al índice DXY como el "mejor barómetro de la liquidez global".

Sostiene que si el DXY rompe hacia arriba los 100 puntos, esto indica que ya se alcanzó el pico del ciclo de recortes de tasas de los bancos centrales a nivel global. El 1 de enero de este año, el mercado asignaba un 100% de probabilidad a que la Fed bajara tasas el 17 de junio; actualmente estiman solo un 37%. Además, un dólar fuerte aplanaría la curva de rendimiento y podría generar un shock inflacionario.

Este marco implica que el rumbo del dólar no es solo una señal de tipo de cambio, sino un indicador clave para detectar el punto de inflexión de liquidez global, la política de la Fed y la estabilidad potencial de los activos de riesgo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Rendimiento del cuarto trimestre de Professional Staffing & HR Solutions: comparación con Alight (NYSE:ALIT)