3 acciones de dispositivos de almacenamiento informático con potencial de crecimiento significativo—opciones ideales durante retrocesos del mercado

Desafíos recientes en el sector de almacenamiento informático

Durante el último mes, la industria de dispositivos de almacenamiento para computadoras ha enfrentado pérdidas significativas. La incertidumbre en torno al mercado de inteligencia artificial (IA) y el aumento de las tensiones geopolíticas en Medio Oriente han contribuido al aumento de los precios del petróleo crudo y a mayores preocupaciones por la inflación.

Oportunidades a largo plazo en medio de caídas a corto plazo

A pesar de estos obstáculos, el sector está preparado para crecer gracias a las sólidas tendencias en IA, computación en la nube, Internet de las cosas (IoT), tecnología automotriz, dispositivos conectados y realidad virtual. A continuación, destacamos tres empresas de dispositivos de almacenamiento cuyas acciones han caído más de 10% recientemente, aunque aún presentan un considerable potencial alcista.

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

Western Digital Corp.: Aprovechando la ola de la IA y la nube

Western Digital está capitalizando la creciente demanda de soluciones de nube e IA. La empresa ha experimentado un incremento en los pedidos de centros de datos y una mayor adopción de discos duros (HDD) de gran capacidad, demostrando su capacidad para ofrecer almacenamiento escalable y confiable adaptado a las necesidades de la economía de datos impulsada por IA.

A medida que IA y la nube cobran mayor protagonismo, la necesidad de almacenamiento de mayor densidad aumenta. Western Digital está abordando esto mediante alianzas con clientes hiperescala, proporcionando discos avanzados que combinan rendimiento con eficiencia de costos. La compañía está innovando en densidad areal, acelerando sus desarrollos en HAMR y ePMR, y expandiendo su portafolio de unidades UltraSMR.

Factores clave de crecimiento

Western Digital anticipa que la expansión de la IA generativa desencadenará un ciclo de renovación para dispositivos de cliente y consumo, impulsando la creación de contenido y la necesidad de almacenamiento en smartphones, gaming, PCs y electrónicos de consumo. Se espera que la creciente adopción de IA genere demanda tanto para HDD como para almacenamiento Flash en el edge y el core, abriendo nuevas oportunidades de negocio.

Las ventas de SSD empresariales están en alza debido a su velocidad y confiabilidad superiores frente a los HDD. El creciente volumen de datos generados por IA está impulsando la expansión del mercado de SSD y reconfigurando las necesidades de almacenamiento. Se espera que la IA agentica acelere aún más el crecimiento de datos, y el negocio de plataformas de Western Digital está ganando terreno con empresas nativas de IA y proveedores de SaaS.

Perspectiva financiera

Para el tercer trimestre fiscal, Western Digital proyecta una fortaleza continua, respaldada por la demanda persistente de centros de datos y una mayor adopción de discos de alta capacidad. La empresa espera obtener ingresos no-GAAP de $3.2 mil millones (con un margen de $100 millones), lo que marca un aumento del 40% interanual. Se pronostica una ganancia por acción no-GAAP de $2,30 (más/menos $0,15).

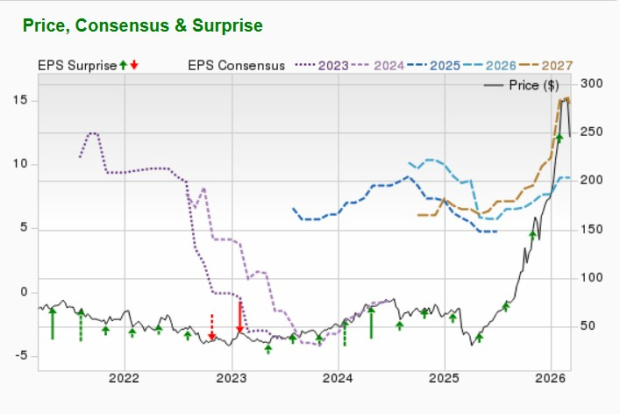

Revisiones de analistas y precios objetivos

Se espera que Western Digital vea una disminución del 6,4% en ingresos pero un aumento del 81,7% en utilidades para el año fiscal actual que termina en junio de 2026. La estimación consensuada de Zacks para utilidades ha subido un 0,1% en el último mes.

La media de los precios objetivos en el corto plazo por parte de firmas de corretaje sugiere un alza del 29,8% desde el último cierre a $245,25, con objetivos entre $170 y $440. Esto implica una ganancia potencial máxima del 79,4% y una posible baja del 30,7%.

Seagate Technology Holdings plc: Avanzando en soluciones de almacenamiento

Seagate Technology también se beneficia del incremento en la demanda de almacenamiento para nube e IA. La gerencia señala que los data centers modernos requieren soluciones que equilibren el rendimiento y el costo, una tendencia alineada con la estrategia de Seagate. El foco de la empresa en incrementar la densidad areal la posiciona positivamente para un crecimiento sostenido a medida que se expande la generación de datos por IA.

Catalizadores de crecimiento futuro

La producción de unidades nearline de alta capacidad de Seagate está prácticamente comprometida hasta 2026, con contratos a largo plazo que aseguran la visibilidad de la demanda hasta 2027. El plan de la compañía para la densidad areal ofrece una ventaja sostenible en el costo total de propiedad para los discos duros frente a tecnologías rivales. Los clientes valoran las unidades HAMR de Seagate como soluciones eficientes para las crecientes demandas de almacenamiento impulsadas por IA.

En septiembre de 2025, Seagate se asoció con Acronis para ofrecer almacenamiento seguro y escalable para el crecimiento de datos impulsado por IA. Su oferta conjunta, Acronis Archival Storage, utiliza Lyve Cloud de Seagate para brindar seguridad de nivel empresarial, costos predecibles y apoyo en cumplimiento para MSPs e industrias reguladas.

Guía financiera

Seagate espera una sólida demanda, especialmente de clientes globales de cloud, que compense las típicas caídas estacionales en los mercados de Edge IoT. Para el tercer trimestre fiscal, los ingresos proyectados son de $2,9 mil millones (más/menos $100 millones), lo que representa un aumento interanual del 34%. Se prevé una ganancia por acción no-GAAP de $3,40 (más/menos $0,20), con gastos operativos alrededor de $290 millones y márgenes operativos en torno al 30%. Se anticipa que el flujo de efectivo libre siga creciendo en el trimestre de marzo.

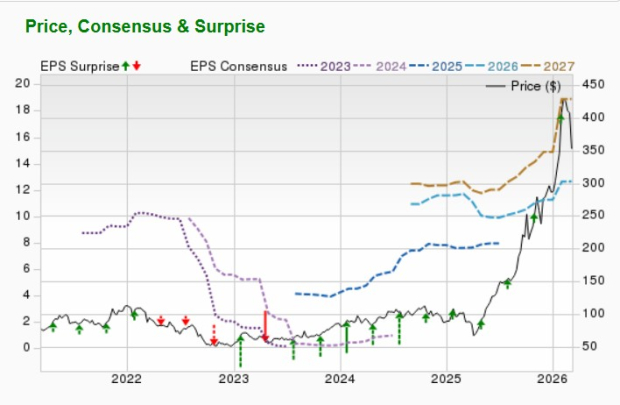

Revisiones de analistas y precios objetivos

Se pronostica que Seagate registre un crecimiento del 24,9% en ingresos y 56,5% en utilidades para el año fiscal actual que termina en junio de 2026. La estimación de consenso de Zacks para utilidades ha mejorado un 0,4% en el último mes.

El precio objetivo promedio a corto plazo de los brokers indica una suba potencial del 32,4% desde el último cierre a $352,80, con objetivos entre $270 y $700. Esto representa una ganancia potencial máxima del 98,3% y una baja del 23,5%.

Sandisk Corp.: Aprovechando la demanda de almacenamiento impulsada por IA

Sandisk prospera en medio del cambio hacia la computación con IA, que requiere mucho más almacenamiento NAND flash en comparación con las cargas de trabajo tradicionales. Los modelos de IA y las aplicaciones de inferencia generan enormes cantidades de datos, por lo que se necesitan SSD empresariales de alto rendimiento y mayor capacidad de almacenamiento en dispositivos edge para funciones de IA en el propio dispositivo.

Este entorno permite a Sandisk establecer precios premium para sus productos avanzados y mantener una gestión disciplinada de la oferta. En el segundo trimestre fiscal, los ingresos provenientes de centros de datos aumentaron un 76% anual, impulsados por la adopción entre hyperscalers de nube y clientes empresariales.

El almacenamiento BiCS8 quad-level cell de Sandisk avanza en el proceso de calificación con dos hyperscalers importantes y se espera que genere ingresos en breve. La extensión de la joint venture con Kioxia Corporation, hasta diciembre de 2034, refuerza la posición competitiva de Sandisk.

Perspectiva positiva y guía financiera

Sandisk proyecta un crecimiento continuo para el tercer trimestre del año fiscal 2026, con ingresos estimados entre $4,4 mil millones y $4,8 mil millones, lo que marca otro incremento secuencial significativo. Se prevé que los márgenes brutos se expandan al 65-67% y las utilidades por acción oscilen entre $12 y $14, reflejando precios sólidos y una mejora en la mezcla de productos. Estos resultados sugieren que las mejoras estructurales en el mercado NAND son sostenibles.

Mejoras de analistas y precios objetivos

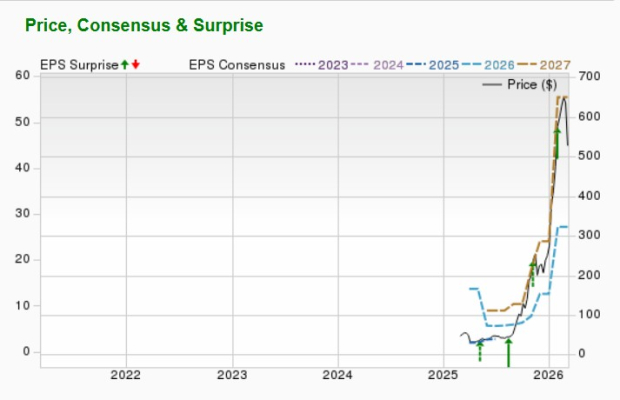

Se espera que Sandisk logre un crecimiento de ingresos del 94,1% y un crecimiento en utilidades superior al 100% para el año en curso que termina en junio de 2026. La estimación de consenso de Zacks para utilidades ha mejorado más de 100% en los últimos dos meses.

El objetivo de precio promedio a corto plazo de los brokers indica un alza del 32,9% desde el último cierre a $527,33, con objetivos entre $235 y $1.000. Esto implica una ganancia máxima potencial del 89,6% y una baja del 55,4%.

Cinco acciones listas para ganancias significativas

Especialistas de Zacks han seleccionado cinco acciones que podrían duplicar su valor durante el próximo año. Aunque no todas serán ganadoras, recomendaciones anteriores generaron subas del 112%, 171%, 209% y 232%.

Muchas de estas acciones siguen pasando desapercibidas por Wall Street, ofreciendo a los inversores una oportunidad única de invertir de manera anticipada.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Fluor (FLR) podría estar cerca de su punto más bajo: razones para considerar comprar la acción ahora

Virtu Financial (VIRT) recientemente activó un cruce dorado: ¿Es momento de invertir?

Radian (RDN) podría estar acercándose a su punto más bajo: razones para considerar la compra de la acción ahora