MRVL sube un 18,4% tras los resultados del cuarto trimestre: ¿Deberías mantener o vender la acción?

Rendimiento Reciente de Marvell Technology y Movimiento de sus Acciones

Las acciones de Marvell Technology (MRVL) han subido un 18,4% desde la publicación de sus resultados del cuarto trimestre fiscal de 2026 el 5 de marzo. La empresa reportó ingresos de 2.220 millones de dólares para el trimestre, lo que representa un aumento del 22% en comparación con el mismo período del año pasado.

Para el cuarto trimestre, Marvell informó ganancias de 0,80 dólares por acción, lo que refleja una mejora interanual del 33,3%. Tanto los ingresos como las ganancias superaron las expectativas de los analistas según la Zacks Consensus Estimate.

Marvell Technology: Precio, Estimaciones de Analistas y Sorpresas en Ganancias

Con estos sólidos resultados y el reciente rally de las acciones, los inversores pueden preguntarse si ahora es el momento adecuado para comprar, vender o mantener acciones de MRVL.

Fuerte Demanda de Soluciones enfocadas en IA de Marvell

Marvell Technology se está beneficiando de la creciente inversión global en infraestructura de inteligencia artificial. La división de centros de datos de la empresa registró un crecimiento interanual del 46% en el año fiscal 2026, superando los 6.000 millones de dólares en ingresos a medida que los principales proveedores de nube y clientes de computación de alto rendimiento expandieron su gasto. Este crecimiento ha impulsado la demanda por los productos de Marvell en redes, interconexiones ópticas y silicio personalizado.

La empresa también está capitalizando la necesidad de conectividad más rápida, como interconexiones ópticas de 800G y 1.6T, que se están volviendo esenciales a medida que las cargas de trabajo de IA requieren transferencias de datos rápidas entre GPUs y centros de datos. Marvell anticipa que su negocio de interconexión crecerá más del 50% en el año fiscal 2027, basándose en el impulso actual.

El segmento de silicio personalizado de Marvell alcanzó los 1.500 millones de dólares en ingresos para el año fiscal 2026, y se espera que crezca aún más, impulsado por la demanda de clientes hyperscale. Nuevas oportunidades en áreas como integración XPU, expansión de memoria CXL y redes avanzadas están generando nuevas fuentes de ingresos. Las recientes adquisiciones, incluidas Celestial AI y XConn Technologies, han mejorado las capacidades de Marvell en redes de IA y conmutación PCIe/CXL. A pesar de estas ventajas, la empresa enfrenta varios obstáculos.

Desafíos: Incertidumbre Económica y Presión Competitiva

Marvell está navegando en un entorno complejo marcado por riesgos económicos y geopolíticos globales. Las disputas comerciales en curso, los cambios en las políticas de exportación de chips de EE. UU. y los aranceles representan desafíos para la compañía, especialmente considerando su dependencia de grandes proveedores de nube y cadenas de suministro internacionales.

La rápida expansión de la compañía en silicio personalizado vinculado a IA depende en gran medida de un pequeño grupo de clientes hyperscale, lo que genera un riesgo de concentración. En el tercer trimestre del año fiscal 2026, las ventas de centros de datos representaron el 74% del total de ingresos, con más del 90% de ese monto vinculado a la demanda de IA y nube. Marvell también enfrenta una fuerte competencia de líderes de la industria como Broadcom (AVGO), Astera Labs (ALAB) y Advanced Micro Devices (AMD).

- Broadcom es un actor principal en silicio personalizado para centros de datos, con tecnología de empaque avanzada que mejora el rendimiento y la eficiencia de los chips de IA.

- AMD está bien posicionada en el segmento de silicio personalizado y aceleradores de IA, ofreciendo SoCs semi-customizados y Instinct Accelerators para centros de datos.

- Astera Labs provee controladores inteligentes de memoria Leo CXL, que permiten una expansión de memoria de hasta 2TB y mejoran el rendimiento de la IA y la computación en la nube.

Estos desafíos, combinados con una desaceleración en el crecimiento de ganancias de Marvell durante los últimos tres trimestres, han generado preocupaciones entre los inversores. La Zacks Consensus Estimate para el primer trimestre fiscal 2027 señala un crecimiento de ganancias del 19,4%, indicando una desaceleración adicional. Esta estimación ha sido revisada a la baja en la última semana.

Fuente de la imagen: Zacks Investment Research

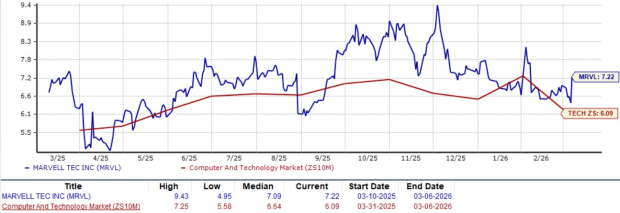

Valoración: Las Acciones de Marvell Siguen Caras

Actualmente, Marvell Technology cotiza a un ratio precio/ventas a futuro de 7,22, que es más alto que el promedio del sector de Computadoras y Tecnología de 6,09, según Zacks. La valoración premium de la empresa también se refleja en su Zacks Value Score de D.

Valoración Precio/Ventas a 12 Meses Futuros

Fuente de la imagen: Zacks Investment Research

Reflexión Final: Precaución Recomendable con las Acciones de MRVL

Aunque Marvell Technology ha presentado resultados trimestrales impresionantes y sus acciones han subido impulsadas por la fuerte demanda de productos de centros de datos basados en IA, los inversores deberían ser prudentes. La empresa enfrenta riesgos significativos debido a la incertidumbre económica, concentración de clientes y una competencia feroz. Además, la desaceleración continua en el crecimiento de ganancias y las revisiones a la baja en las estimaciones sugieren nuevos desafíos. Las acciones también parecen sobrevaluadas a los precios actuales. Considerando estos factores, podría ser sensato que los inversores eviten las acciones de Marvell Technology por el momento, como lo indica su Zacks Rank #4 (Vender).

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásLas acciones clase B de Berkshire Hathaway caen un 0,36% mientras se reanudan las recompras, ocupando el puesto 26 en la actividad diaria de negociación.

Las acciones de ASML suben un 5% impulsadas por la demanda de EUV relacionada con la IA, ubicándose en el puesto 41° con un volumen de negociación de $2.39 mil millones, incluso después de no alcanzar las ganancias esperadas.