Albemarle sube un 121% en medio año: Estrategias para invertir en esta acción

El notable repunte de las acciones de Albemarle Corporation

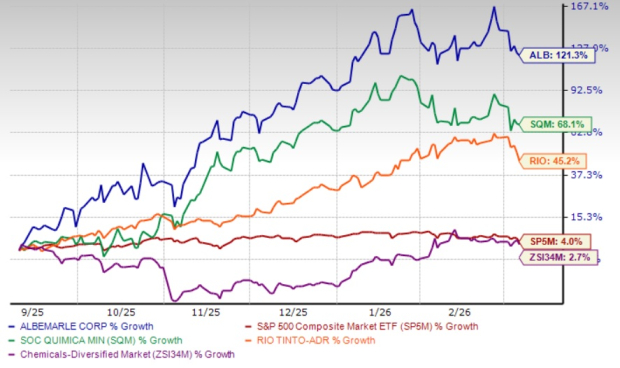

En los últimos seis meses, las acciones de Albemarle Corporation (ALB) han subido un 121,3%, superando ampliamente a la industria química diversificada de Zacks, que solo avanzó un 2,7%, y al S&P 500, que ganó un 4%. Este impresionante repunte fue impulsado por ganancias superiores a las expectativas, un crecimiento sólido en la división de Almacenamiento de Energía, estrategias continuas de reducción de costos y un resurgimiento en los precios del litio, alimentado por una demanda fuerte y una oferta más ajustada. En comparación, los competidores de Albemarle, Sociedad Quimica y Minera de Chile S.A. (SQM) y Rio Tinto Group (RIO), han registrado alzas del 68,1% y 45,2% respectivamente, en el mismo período.

Resumen de desempeño a seis meses

Fuente: Zacks Investment Research

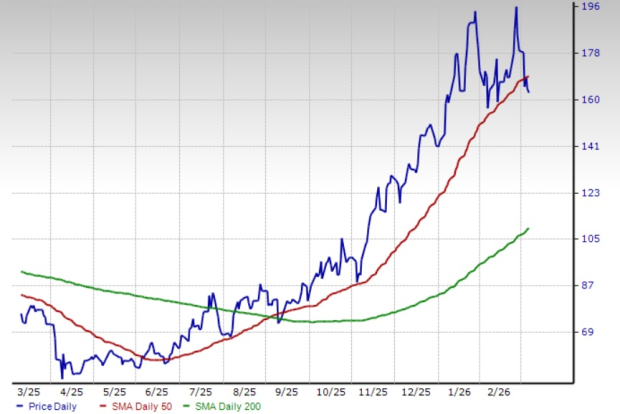

El 5 de marzo de 2026, las acciones de ALB bajaron por debajo de su media móvil simple (SMA) de 50 días, pero se mantuvieron por encima de la SMA de 200 días, lo que indica una tendencia alcista sostenida a largo plazo. El impulso alcista fue confirmado además por un cruce dorado el 3 de septiembre de 2025, cuando la SMA de 50 días superó la SMA de 200 días.

ALB cotizando por debajo de la SMA de 50 días

Fuente: Zacks Investment Research

Analicemos los fundamentos principales del negocio de Albemarle para entender mejor su desempeño bursátil.

Principales impulsores de crecimiento: demanda de litio, eficiencia y precios

Albemarle está estratégicamente posicionada para beneficiarse del mercado en expansión del litio de calidad para baterías, especialmente a medida que los vehículos eléctricos (EVs) y las soluciones de almacenamiento de energía ganan terreno a nivel mundial. La empresa prevé que la demanda de litio crezca a una tasa anual compuesta de entre 10% y 20% entre 2025 y 2030, siendo el almacenamiento estacionario y los EVs los principales motores del crecimiento. En el último año, la demanda de litio se disparó más de un 30%, y ALB proyecta un aumento adicional del 15% al 40% este año.

Para capitalizar esta tendencia, Albemarle está avanzando en proyectos para expandir su capacidad global de conversión de litio e invirtiendo en iniciativas de alto rendimiento para aumentar la productividad. El segmento de Almacenamiento de Energía reportó mayores volúmenes de ventas en el cuarto trimestre de 2025, gracias a la sólida producción de plantas integradas de conversión. Es destacable que el proyecto de mejora de rendimiento Salar en Chile ha alcanzado una tasa operativa del 50%, y la planta de litio Meishan en China está acelerando su puesta en marcha antes de lo previsto.

La eficiencia de costos sigue siendo una prioridad. En 2025, Albemarle logró aproximadamente 450 millones de dólares en ahorros y mejoras de productividad, superando su objetivo inicial. La compañía apunta a ahorrar otros 100-150 millones de dólares en 2026. El gasto de capital disminuyó a 590 millones de dólares en 2025, una reducción del 65% interanual, ya que ALB optimiza su red de conversión y su estructura operativa.

Recientemente, Albemarle decidió suspender las operaciones en el Tren 1 de su planta de hidróxido de litio Kemerton, en Australia Occidental, tras la detención previa del Tren 2 y la suspensión de los planes de expansión para los Trenes 3 y 4. Esta medida, que forma parte de un esfuerzo más amplio de reducción de costos, se espera que brinde mayor flexibilidad operativa y tenga un impacto positivo en el EBITDA ajustado desde el segundo trimestre de 2026 en adelante.

Los altos precios del litio, impulsados por la sólida demanda de EVs y almacenamiento de energía y por restricciones en la oferta—especialmente en China—también están respaldando el rendimiento de Albemarle. El reciente repunte en los precios del litio refleja una oferta restringida y una demanda global sostenida.

Fortaleza financiera y asignación de capital

La sólida posición financiera de Albemarle respalda su compromiso con la generación de valor para los accionistas. Al cierre de 2025, la empresa reportó una liquidez de aproximadamente 3,2 mil millones de dólares, incluyendo 1,6 mil millones de dólares en efectivo y equivalentes. El flujo de efectivo operativo alcanzó los 1,3 mil millones de dólares en 2025, un incremento del 86% respecto al año anterior, mientras que el flujo de caja libre totalizó 692 millones de dólares, impulsado por una fuerte conversión de efectivo y una disminución en el gasto de capital. La empresa espera mantener un flujo de caja libre fuerte en 2026.

Las recientes desinversiones han fortalecido aún más el balance de Albemarle. La venta de una participación mayoritaria en el negocio de catalizadores de refinación de Ketjen Corporation y la venta de su participación del 50% en la empresa conjunta Eurecat generaron 670 millones de dólares antes de impuestos, destinados a la reducción de la deuda y fines corporativos generales.

Albemarle mantiene un compromiso histórico con sus dividendos, incrementando su pago trimestral durante 30 años consecutivos. El rendimiento por dividendo actual es del 1%, respaldado por flujos de efectivo saludables y una base financiera sólida.

Las revisiones al alza de las ganancias muestran confianza

El sentimiento de los analistas hacia Albemarle sigue siendo positivo, lo que se refleja en revisiones al alza en las estimaciones de ganancias para 2026 y 2027 en los últimos dos meses. La Estimación de Consenso de Zacks para las ganancias de 2026 es ahora de 7,87 dólares por acción, lo que representa un aumento proyectado interanual del 1.096,2%. Para 2027, se espera que las ganancias aumenten alrededor de un 21,5%.

Fuente: Zacks Investment Research

Resumen de valuación

El ratio precio/ventas (forward) de Albemarle se sitúa en 3,35, superior al promedio de la industria y por encima de las valuaciones de Sociedad Quimica y Rio Tinto. Tanto Albemarle como Sociedad Quimica tienen un Value Score de C, mientras que Rio Tinto ostenta un Value Score de A.

Comparativa de ratios P/S: ALB vs. pares de la industria

Fuente: Zacks Investment Research

Conclusión: ¿Es Albemarle una compra?

Albemarle está capitalizando el aumento de la producción de litio, la expansión de capacidad y las mejoras de eficiencia. La empresa está bien posicionada para beneficiarse del acelerado cambio hacia los vehículos eléctricos y la creciente necesidad de almacenamiento de energía, ambos motores clave que impulsan la demanda y los precios del litio. Con sólidas perspectivas de ganancias y un sentimiento positivo de los analistas, la valuación premium de Albemarle parece justificada. Los inversores que buscan exposición al sector del litio pueden encontrar en esta acción rankeada #1 en Zacks (Strong Buy) una opción atractiva.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar