Las acciones de NVO pierden cerca de 50 mil millones de dólares en valor de mercado en un mes: ¿Es momento de vender?

Fuerte caída en el mercado para Novo Nordisk

En el último mes, Novo Nordisk (NVO) ha experimentado una caída del 22% en el precio de sus acciones, borrando casi 50 mil millones de dólares en valor de mercado. Este brusco retroceso sigue a una serie de resultados decepcionantes en ensayos clínicos y crecientes desafíos en los precios, eliminando efectivamente la mayoría de las ganancias obtenidas desde la aprobación de su medicamento estrella para la obesidad, Wegovy (semaglutida), en 2021.

Competencia intensificada con Eli Lilly

Eli Lilly (LLY) ha consolidado su posición como el principal competidor de Novo Nordisk en el segmento de tratamientos para la obesidad GLP-1. Desde su aprobación en 2023, Zepbound (tirzepatide) de Lilly ha ido ganando cuota de mercado frente a Wegovy, gracias a la evidencia clínica que demuestra una mayor eficacia en la pérdida de peso. A pesar de haber sido lanzado después, los resultados superiores de Zepbound lo han transformado en un rival formidable.

Retrocesos clínicos para Novo Nordisk

En febrero, Novo Nordisk informó que la dosis de 15 mg de Zepbound superó a su propio candidato de nueva generación, CagriSema (cagrilintida/semaglutida), en el ensayo de fase III REDEFINE 4 de 84 semanas. Los pacientes tratados con Zepbound perdieron un 25,5% de su peso corporal, frente al 23% de CagriSema, haciendo que el medicamento de Novo Nordisk no alcanzara su objetivo principal y dándole a Lilly una ventaja decisiva.

Estos resultados subrayan la mayor eficacia de Zepbound y representan un obstáculo significativo para Novo Nordisk en su intento de recuperar terreno en el mercado de obesidad. Aunque Novo Nordisk ha presentado CagriSema a revisión por parte de la FDA y planea realizar más estudios, Zepbound actualmente mantiene una ventaja clara en comparaciones directas.

Liderazgo creciente de Lilly en diabetes y obesidad

Lilly también informó que su candidato oral GLP-1, orforglipron, superó a Rybelsus (semaglutida oral) de Novo Nordisk en el ensayo de fase III ACHIEVE-3 para diabetes tipo 2. Orforglipron ofreció mayores reducciones en A1C y peso durante 52 semanas, además de mejorar marcadores de riesgo cardiovascular y brindar la comodidad de no requerir restricciones de alimentos o agua, reforzando aún más la posición de Lilly en el campo cardiometabólico.

Presiones de precios y preocupaciones sobre márgenes

Frente a la presión competitiva, Novo Nordisk planea reducir significativamente los precios de lista en EE.UU. de Wegovy, Ozempic y Rybelsus a 675 dólares mensuales a partir de enero de 2027. Si bien este ajuste apunta a ampliar el acceso de pacientes, también podría comprimir los márgenes de ganancias conforme la competencia de Lilly se intensifica.

Desafíos que afectan las perspectivas de crecimiento de Novo Nordisk

Con la demanda desacelerándose, la competencia intensificándose, los precios bajo presión, el aumento de costos operativos y pocos motores de crecimiento a corto plazo, las perspectivas de Novo Nordisk se debilitan en varios frentes. Para comprender mejor la posición de la compañía, analicemos sus fortalezas y debilidades.

La semaglutida sigue siendo la principal fuente de ingresos de Novo Nordisk

El éxito de la compañía se basa en gran medida en las ventas de Ozempic y Rybelsus para la diabetes tipo 2, y Wegovy para la obesidad. Novo Nordisk cuenta con uno de los portafolios más completos en el cuidado de la diabetes y la obesidad.

Ozempic y Wegovy siguen siendo los principales aportantes a los ingresos. Novo Nordisk trabaja para ampliar el alcance de Wegovy mediante asociaciones con cadenas importantes de farmacias en EE.UU., servicios de telemedicina y plataformas tanto propias como de terceros, con el objetivo de garantizar que los pacientes accedan a tratamientos auténticos y aprobados por la FDA. Se espera que estos esfuerzos aborden el problema de alternativas compuestas para 2026. La compañía también está invirtiendo en nuevas plantas de fabricación para aumentar la capacidad de producción de sus actuales y futuras terapias GLP-1.

Expansión de indicaciones y aprobaciones

Novo Nordisk está ampliando el uso de la semaglutida con nuevas indicaciones. Wegovy ya está aprobada para reducir eventos cardiovasculares mayores, aliviar los síntomas de insuficiencia cardíaca con fracción de eyección preservada (ICFEP), y disminuir el dolor de rodilla relacionado con la artrosis en pacientes obesos. La empresa también lanzó Wegovy oral—la primera píldora GLP-1 para el manejo de peso—en EE.UU. a inicios de 2026.

Rybelsus recibió una ampliación de indicaciones en EE.UU. y la UE, incluyendo beneficios cardiovasculares para pacientes con diabetes tipo 2. Una dosis de 7,2 mg de Wegovy, que demostró hasta un 25% de reducción de peso en el estudio STEP UP, fue aprobada en la UE y está en revisión en EE.UU. Novo Nordisk también busca ampliar la etiqueta de Ozempic para incluir el tratamiento de la enfermedad arterial periférica.

La competencia de Eli Lilly sigue siendo feroz

Los productos basados en tirzepatida de Eli Lilly, Mounjaro (para diabetes tipo 2) y Zepbound (para obesidad), se han convertido rápidamente en generadores clave de ingresos, capturando una porción significativa del mercado de Novo Nordisk. En 2025, estos dos medicamentos generaron en conjunto 36.500 millones de dólares en ventas, representando alrededor del 56% de los ingresos totales de Lilly.

Expansión más allá del GLP-1: enfermedades raras y cuidado hepático

Novo Nordisk también está creciendo en el área de enfermedades raras, habiendo solicitado aprobación en EE.UU. para Mim8, destinado a hemofilia A, y conseguido aprobaciones tanto en EE.UU. como en la UE para Alhemo para tratar hemofilia A y B. Además, la FDA ha concedido la aprobación acelerada a Wegovy como la primera terapia GLP-1 para la esteatohepatitis disfuncional metabólica asociada no cirrótica con fibrosis hepática moderada a avanzada, marcando un hito en el tratamiento de enfermedades hepáticas.

Avances en tratamientos de nueva generación para la obesidad

La compañía está desarrollando activamente nuevas terapias para la obesidad, en especial para el mercado estadounidense. Además de CagriSema, Novo Nordisk se prepara para lanzar un programa avanzado que evalúe la cagrilintida como tratamiento independiente para obesidad. También está avanzando amycretina, otro candidato de nueva generación, a ensayos de fase III para el manejo de peso, y estudia monlunabant oral en ensayos intermedios para obesidad. Novo Nordisk ha establecido asociaciones importantes, incluyendo un acuerdo de 2.200 millones de dólares con Septerna y un acuerdo de 2.100 millones con Vivtex, para desarrollar medicamentos orales innovadores para obesidad, diabetes y condiciones relacionadas.

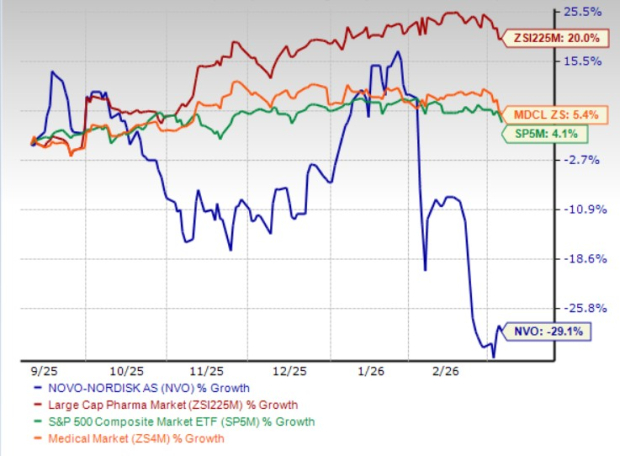

Desempeño de la acción, valuación y estimaciones de analistas

En los últimos seis meses, las acciones de Novo Nordisk han caído un 29,1%, teniendo un desempeño significativamente inferior tanto respecto a sus pares de industria como al S&P 500, como se muestra a continuación.

Fuente: Zacks Investment Research

Actualmente, las acciones de la compañía cotizan a una valuación más baja que el promedio de la industria. Según la relación precio-beneficio, Novo Nordisk cotiza a 11,59 veces las utilidades futuras, muy por debajo del 17,90 del sector y de su promedio de cinco años de 29,25.

Fuente: Zacks Investment Research

Las previsiones de los analistas para las ganancias de 2026 han caído de 3,54 a 3,35 dólares por acción en los últimos dos meses, mientras que las estimaciones para 2027 bajaron de 3,75 a 3,26 en el mismo periodo.

Fuente: Zacks Investment Research

Perspectiva de inversión: ¿Comprar, mantener o vender?

Ante los desafíos crecientes, las perspectivas de corto plazo para Novo Nordisk parecen inciertas. Actualmente con una calificación de Zacks Rank #4 (Vender), la compañía enfrenta una dura competencia por el portafolio GLP-1 en expansión de Eli Lilly, comparaciones clínicas desfavorables, presión en los precios y proyecciones de ganancias a la baja. Con los mercados de obesidad y diabetes cada vez más saturados y pocos motores inmediatos de crecimiento, es probable que el sentimiento inversor siga siendo cauteloso. Los inversores de corto plazo podrían querer evitar la acción hasta que haya mayor claridad sobre la dinámica competitiva, precios y avances en el pipeline.

Los riesgos a largo plazo también van en aumento. La fuerte dependencia de Novo Nordisk en la franquicia de semaglutida la expone a pérdida de cuota de mercado, desafíos potenciales de exclusividad y una competencia creciente impulsada por la innovación. Mientras tanto, la inversión en su portafolio de medicamentos podría tardar años en ofrecer retornos sustanciales. Las reducciones continuas en estimaciones, el crecimiento desacelerado en mercados clave y un panorama competitivo incierto en obesidad y diabetes siembran dudas sobre la sostenibilidad del crecimiento de sus utilidades. Aunque ahora la acción cotiza con descuento, esto parece reflejar fundamentos debilitados más que una oportunidad atractiva de compra.

Creciente competencia de nuevos jugadores

El mercado de tratamientos para la obesidad está atrayendo a nuevos participantes más allá de los líderes establecidos. Empresas de biotecnología más pequeñas como Viking Therapeutics (VKTX) están desarrollando terapias basadas en GLP-1 para desafiar a los incumbentes. El agonista dual de receptor GIPR/GLP-1 de Viking, VK2735, se está desarrollando tanto en formato oral como inyectable para obesidad, con planes para avanzar la versión oral a fase III en el tercer trimestre de 2026.

5 acciones listas para grandes ganancias

Cada una de estas acciones fue seleccionada por un experto de Zacks como una de las principales opciones con potencial de duplicar su valor en el próximo año. Si bien no toda recomendación será ganadora, selecciones pasadas han entregado retornos impresionantes de +112%, +171%, +209% y +232%.

Muchas de estas empresas todavía pasan desapercibidas, ofreciendo a los inversores la oportunidad de entrar temprano.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar