Las acciones de Coeur Mining suben un 340% en el último año: ¿Qué factores están impulsando este crecimiento?

Impresionante Suba en el Mercado de Coeur Mining

Durante el último año, Coeur Mining, Inc. (CDE) experimentó un aumento notable en el precio de sus acciones del 341,3%. Este desempeño supera ampliamente la ganancia del 88,2% registrada en el sector Minería-No Ferrosa en general y el avance del 23,2% del S&P 500 en el mismo período.

Otras empresas del sector, como First Majestic Silver Corp. (AG) y Hecla Mining Company (HL), también registraron avances sustanciales, subiendo 365,4% y 295,9% respectivamente en los últimos doce meses.

Comparación de Tendencias de Precios: CDE, Industria, S&P 500, AG y HL

Según el análisis técnico, CDE ha cotizado consistentemente por encima de sus medias móviles simples de 50 y 200 días, con la media de corto plazo ubicándose por encima de la de largo plazo, un indicador clásico de impulso alcista.

Profundicemos en los principales métricos operativos de CDE para entender mejor su desempeño reciente.

Avances Operativos que Impulsan el Crecimiento de la Producción

En el cuarto trimestre de 2025, Coeur Mining logró sólidos resultados de producción, alcanzando 112.429 onzas de oro y 4,7 millones de onzas de plata, lo que representa aumentos interanuales del 29% y 47%, respectivamente. Estas mejoras fueron impulsadas por mayores leyes de mineral y la continua puesta en marcha de activos clave.

La Mina Rochester fue un aporte sobresaliente, beneficiándose de su proyecto de expansión. Durante el trimestre, la mina procesó aproximadamente 6,4 millones de toneladas de mineral y colocó 9,3 millones de toneladas en la plataforma de lixiviación, resultando en 17.722 onzas de oro y 1,75 millones de onzas de plata.

La Mina Kensington también vio aumentar la producción de oro a 29.567 onzas, casi un 10% más que el año anterior, gracias a mejores leyes y un aumento en las tasas de molienda.

En la Mina Wharf, la producción de oro disminuyó secuencialmente a 24.759 onzas debido a un incendio en la trituradora terciaria que limitó temporalmente la capacidad. No obstante, esta cifra fue superior a las 21.976 onzas producidas en el mismo trimestre del año pasado.

La Mina Palmarejo mantuvo resultados estables, produciendo 25.662 onzas de oro y 1,6 millones de onzas de plata, mientras que la recientemente adquirida Mina Las Chispas sumó 14.719 onzas de oro y 1,4 millones de onzas de plata, respaldada por leyes robustas.

En general, la producción del cuarto trimestre de Coeur destaca el impacto positivo de sus mejoras operativas continuas y la integración estratégica de activos, sentando las bases para un crecimiento sostenido.

Fortalecimiento de la Posición Financiera Mediante Generación de Efectivo

Durante el cuarto trimestre, Coeur generó $374,6 millones en flujo de caja operativo, un salto significativo desde los $64 millones registrados un año antes. Esto fue resultado de una mayor producción, aumento en ventas y precios favorables del oro y la plata. El flujo de caja libre del trimestre alcanzó aproximadamente $313 millones.

Al cierre de 2025, el efectivo y equivalentes de la empresa se dispararon a $553,6 millones—un aumento interanual del 904%—mientras que la deuda total se redujo a unos $340,5 millones, un 42% menos que a fines de 2024. La relación deuda-capital cayó a 9,3% desde 34,3%.

Coeur también continuó con su programa de recompra de acciones, adquiriendo alrededor de $2,3 millones en acciones durante el trimestre, para un total de $9,6 millones en 2025. Las inversiones en capital del trimestre fueron de $61,4 millones, con el 78% destinado a la sostenibilidad operativa y el resto a proyectos de desarrollo.

Este sólido desempeño financiero le otorga a Coeur mayor flexibilidad para financiar nuevas iniciativas de crecimiento y buscar adquisiciones estratégicas.

Crecimiento Impulsado por Nuevos Proyectos y Adquisiciones

Coeur avanzó en varios proyectos y iniciativas de relevancia durante el cuarto trimestre de 2025, reforzando su estrategia de crecimiento a largo plazo. La expansión en curso en la Mina Rochester la ha posicionado como uno de los productores primarios de plata líderes en EE.UU., con una mayor capacidad de procesamiento de mineral y mejores tasas de recuperación.

La adquisición de SilverCrest Metals incorporó la Mina Las Chispas, de alto tenor, al portafolio de Coeur, sumando una valiosa fuente de producción de oro y plata y reforzando la exposición de la empresa a la minería subterránea de alta ley.

El trabajo también continúa en el Proyecto Silvertip, donde las tareas de exploración y desarrollo están enfocadas en evaluar el posible reinicio del yacimiento de plata-plomo-zinc de alto tenor.

Adicionalmente, Coeur anunció planes para adquirir New Gold Inc., una operación que se espera cerrar en el primer semestre de 2026. Esta adquisición sumará las minas New Afton y Rainy River, diversificando aún más la base de activos de Coeur en la producción de oro, plata y cobre.

Revisiones de Ganancias al Alza Señalan Optimismo

Las expectativas de los analistas para las ganancias de CDE en 2026 y 2027 se han ajustado al alza en los últimos dos meses.

El consenso actual proyecta ganancias de $1,95 por acción para 2026, lo que representa un aumento del 144% respecto al año anterior. Para 2027, se estiman ganancias de $1,83 por acción, lo que indica una leve disminución interanual del 6%.

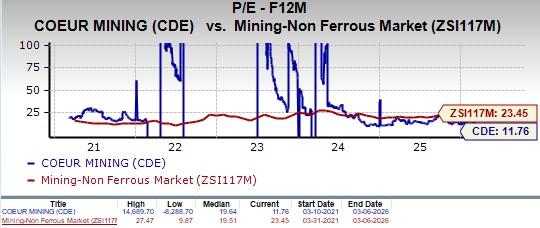

Valoración: CDE Cotiza con Descuento

El ratio precio/ganancias proyectado a 12 meses de CDE es de 11,76, por debajo del promedio de la industria de 23,45 y de su propia mediana a cinco años.

En comparación, First Majestic (AG) y Hecla Mining (HL) presentan ratios P/E futuros de 3,29 y 11,23, respectivamente.

En cuanto a métricas de valor, CDE tiene un puntaje de Valor de C, mientras que AG y HL ambos cuentan con una calificación de F.

Conclusión: Calificación de Mantenimiento para Coeur Mining

Coeur Mining continúa construyendo momentum operativo y fortaleciendo su posición financiera, respaldada por un aumento en la producción, robustos flujos de caja y una fuerte reducción de deuda. Proyectos de expansión como Rochester y la integración de Las Chispas están destinados a potenciar aún más sus perspectivas de crecimiento a largo plazo.

No obstante, persisten riesgos operativos, como lo demuestra el revés temporal en la producción de la Mina Wharf tras un incendio. Con CDE cotizando a una valoración inferior a la de sus pares del sector, los accionistas actuales podrían considerar mantener sus posiciones mientras siguen de cerca la ejecución operativa y las iniciativas de crecimiento de la empresa.

Actualmente, CDE posee una calificación Zacks Rank #3 (Hold).

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

EUR/USD: El soporte se mantiene mientras el shock del petróleo revalúa las tasas – ING

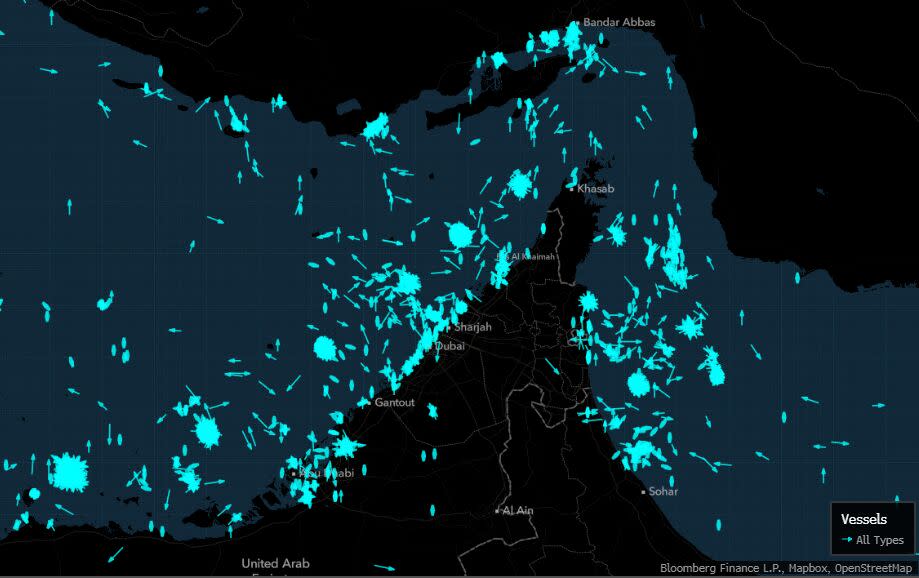

Agrupaciones de buques y petroleros rápidos sugieren actividad de interferencia cerca de Hormuz