Coeur Mining sube un 340% en el último año: ¿Qué factores están impulsando el precio de sus acciones?

Impresionante aumento de las acciones de Coeur Mining

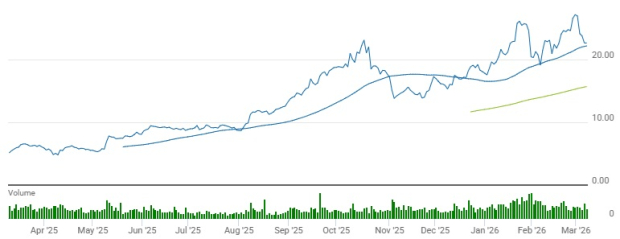

En los últimos doce meses, Coeur Mining, Inc. (CDE) experimentó un impresionante aumento del 341,3% en el precio de sus acciones. Este desempeño supera ampliamente la ganancia del 88,2% observada en el sector de Minería No Ferrosa y el aumento del 23,2% del S&P 500 en el mismo período.

Otros participantes de la industria también lograron rentabilidades sólidas: First Majestic Silver Corp. (AG) subió un 365,4%, mientras que Hecla Mining Company (HL) avanzó un 295,9% interanual.

Desempeño comparativo de precios

Fuente: Zacks Investment Research

El análisis técnico revela que las acciones de CDE han cotizado consistentemente por encima de sus medias móviles simples de 50 y 200 días, con la media de corto plazo superando a la de largo plazo, lo que indica un impulso alcista sostenido.

Fuente: Zacks Investment Research

Exploremos los fundamentos de la compañía para obtener una visión más profunda de su desempeño reciente.

El progreso operativo impulsa el crecimiento de la producción

En el cuarto trimestre de 2025, Coeur Mining logró notables avances en la producción, reportando 112.429 onzas de oro y 4,7 millones de onzas de plata. Estos resultados fueron impulsados por mayores leyes de mineral y la continua puesta en marcha de activos clave. En comparación con el mismo período del año anterior, la producción de oro aumentó un 29% y la de plata un 47%.

La mina Rochester fue un contribuyente importante, con su proyecto de expansión apoyando niveles operativos récord: se trituraron 6,4 millones de toneladas de mineral y se colocaron 9,3 millones de toneladas en la plataforma de lixiviación. Solo este yacimiento produjo 17.722 onzas de oro y 1,75 millones de onzas de plata en el trimestre.

La mina Kensington alcanzó una producción de oro de 29.567 onzas, un incremento de casi el 10% respecto al año anterior, gracias a leyes mejoradas y una mayor capacidad de la planta producto de operaciones subterráneas estables.

En la mina Wharf, la producción de oro disminuyó secuencialmente a 24.759 onzas debido a un incendio en la trituradora terciaria durante el mantenimiento, lo que limitó temporalmente la capacidad de trituración; sin embargo, el rendimiento aún superó las 21.976 onzas del año previo.

La mina Palmarejo mantuvo una producción estable en términos interanuales con 25.662 onzas de oro y 1,6 millones de onzas de plata, respaldada por operaciones y calidad del mineral consistentes. La recién adquirida mina Las Chispas sumó 14.719 onzas de oro y 1,4 millones de onzas de plata, beneficiando de mineral de alta ley.

Estos resultados reflejan los esfuerzos constantes de Coeur por optimizar las operaciones y fortalecer su portafolio de activos, con nuevas adquisiciones y expansiones que impulsan una mayor producción.

Fuerte flujo de caja y sólida posición financiera

Durante el cuarto trimestre, Coeur generó US$374,6 millones en flujo de caja operativo, un salto significativo respecto a los US$64 millones de un año antes. Esto fue impulsado por una mayor producción, mayores ventas y precios favorables de oro y plata. El flujo de caja libre alcanzó aproximadamente US$313 millones en el trimestre.

Al cierre del ejercicio 2025, el efectivo y equivalentes de la compañía aumentaron a US$553,6 millones, un crecimiento del 904% respecto al año anterior, mientras que la deuda total se redujo a US$340,5 millones, un 42% menos que a finales de 2024. El ratio de deuda sobre capital mejoró al 9,3% desde el 34,3% previo.

Coeur también continuó su programa de recompra de acciones, adquiriendo aproximadamente US$2,3 millones en acciones durante el trimestre y US$9,6 millones en el año completo. Las inversiones de capital sumaron US$61,4 millones en el trimestre y US$221,2 millones en el año, con el 78% destinado al capital de mantenimiento y el resto a proyectos de desarrollo.

El aumento de reservas de efectivo, la reducción de deuda y el robusto flujo de caja libre refuerzan la flexibilidad financiera mejorada de la compañía y su capacidad para invertir en el crecimiento futuro.

Crecimiento impulsado por nuevos proyectos y adquisiciones

En el cuarto trimestre de 2025, Coeur avanzó varias iniciativas estratégicas para sostener su expansión a largo plazo en América del Norte. La expansión continua de la mina Rochester ha posicionado la operación como uno de los mayores productores primarios de plata del país, permitiendo mayor colocación de mineral y mejores recuperaciones para un crecimiento sostenible.

La adquisición de SilverCrest Metals incorporó la mina de alta ley Las Chispas al portafolio de Coeur, aportando una nueva fuente valiosa de oro y plata. La integración de Las Chispas se espera que fortalezca aún más el perfil de producción de la empresa y aumente su exposición a la minería subterránea de alta ley.

Continúan los trabajos en el proyecto Silvertip, donde la exploración y el desarrollo se centran en evaluar el potencial reinicio de este depósito de plata, plomo y zinc de alta ley.

Además, Coeur ha anunciado planes para adquirir New Gold Inc., operación que se espera cerrar en la primera mitad de 2026. Este acuerdo sumará las minas New Afton y Rainy River, diversificando aún más la producción de Coeur en oro, plata y cobre.

Revisiones al alza en las estimaciones de ganancias marcan optimismo

Las estimaciones de los analistas para las ganancias de CDE en 2026 y 2027 han sido revisadas al alza en los dos últimos meses.

Fuente: Zacks Investment Research

El consenso actual proyecta ganancias de US$1,95 por acción para 2026, lo que representa un aumento del 144% con respecto al año anterior. Para 2027, la estimación es de US$1,83 por acción, lo que sería una disminución interanual del 6%.

Fuente: Zacks Investment Research

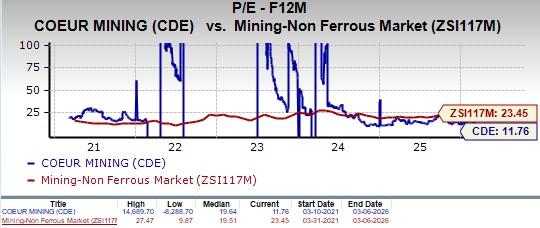

Valoración: CDE cotiza con descuento

Actualmente, CDE tiene un ratio precio/ganancias a futuro de 12 meses de 11,76, por debajo del promedio industrial de 23,45 y por debajo de su propia mediana de cinco años.

Fuente: Zacks Investment Research

Para comparar, First Majestic (AG) y Hecla Mining (HL) tienen ratios P/E a futuro de 3,29 y 11,23, respectivamente. CDE tiene una puntuación de Valor C, mientras que AG y HL están clasificados como F.

Conclusión: Calificación de mantener para Coeur Mining

Coeur Mining muestra signos claros de mejora operativa y financiera, con mayor producción, sólida generación de efectivo y reducción de deuda. Proyectos en curso como la expansión de Rochester y la integración de Las Chispas deberían apoyar el crecimiento a largo plazo.

No obstante, permanecen ciertos riesgos, como se observó con el contratiempo temporal en la producción de la mina Wharf tras un incendio. Dada su valoración actual, por debajo de los promedios de la industria, los accionistas existentes podrían considerar mantener sus posiciones mientras monitorean la ejecución operativa y las iniciativas de crecimiento de la compañía.

CDE actualmente tiene una calificación Zacks Rank #3 (Mantener).

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Hochschild Mining (HCHDF) sube a Compra: información clave que necesitás saber

Los mejores desempeños del cuarto trimestre: Grocery Outlet (NASDAQ:GO) y otras acciones esenciales de retail

Los consumidores anticipaban cambios mínimos en la inflación antes del conflicto con Irán