Rocket Lab sube un 21,9% en los últimos tres meses: ¿Es ahora el momento para invertir?

Rendimiento reciente de las acciones de Rocket Lab

En el último trimestre, Rocket Lab Corporation (RKLB) ha visto subir el precio de sus acciones un 21,9%, superando a la industria de Equipamiento Aeroespacial y de Defensa de Zacks, que creció un 15,8%. Este crecimiento también supera la ganancia del 13,2% del sector Aeroespacial de Zacks y contrasta fuertemente con el S&P 500, que cayó un 2,5% durante el mismo período.

Fuente de la imagen: Zacks Investment Research

Desempeño comparativo en el sector

Otras compañías del rubro de equipamiento de defensa, como Curtiss-Wright (CW) y Astronics (ATRO), también han entregado rendimientos sólidos en los últimos tres meses. Las acciones de Curtiss-Wright avanzaron un 22,8%, mientras que Astronics se disparó un 47,2%. Si bien la reciente suba de RKLB puede atraer a nuevos inversores, es prudente analizar los impulsores subyacentes de este impulso y considerar si se puede mantener o si existen riesgos que podrían dificultar el crecimiento futuro. Una evaluación exhaustiva puede ayudar a los inversores a tomar decisiones más informadas.

Factores que impulsan el crecimiento de RKLB

El éxito reciente de Rocket Lab está sustentado por una frecuencia constante de lanzamientos y una cartera de contratos gubernamentales en expansión, factores que han alimentado el optimismo de los inversores.

En marzo de 2026, Rocket Lab completó su lanzamiento número 83 del cohete Electron, titulado “Insight At Speed Is A Friend Indeed”, desplegando un satélite comercial para un cliente no revelado. Esta misión siguió de cerca a otro lanzamiento que apoyó un vuelo de prueba hipersónica para la Defense Innovation Unit (Departamento de Guerra), utilizando el vehículo HASTE. La rápida sucesión de estas misiones demuestra la eficiencia operativa de Rocket Lab y consolida su reputación como líder en lanzamientos de pequeños satélites.

Adicionalmente, en febrero de 2026, Rocket Lab aseguró la misión Cassowary Vex para la Defense Innovation Unit, que será lanzada desde el Mid Atlantic Regional Spaceport de Virginia usando el cohete HASTE. Este contrato destaca la creciente participación de Rocket Lab en iniciativas espaciales de seguridad nacional y la creciente demanda de sus servicios de lanzamientos rápidos.

Riesgos potenciales para los inversores

A pesar de las prometedoras perspectivas a corto plazo, Rocket Lab enfrenta desafíos significativos. Uno de los principales es el fuerte aumento de los gastos operativos, que se incrementaron un 42,5% en 2025 respecto al año anterior.

La compañía está realizando importantes inversiones en tecnologías de nueva generación, incluyendo el cohete Neutron y sistemas satelitales avanzados. Si bien estos gastos son clave para el crecimiento futuro, han superado al aumento de ingresos, resultando en pérdidas sostenidas en los últimos trimestres y que podrían continuar en el corto plazo.

Perspectivas a corto plazo para RKLB

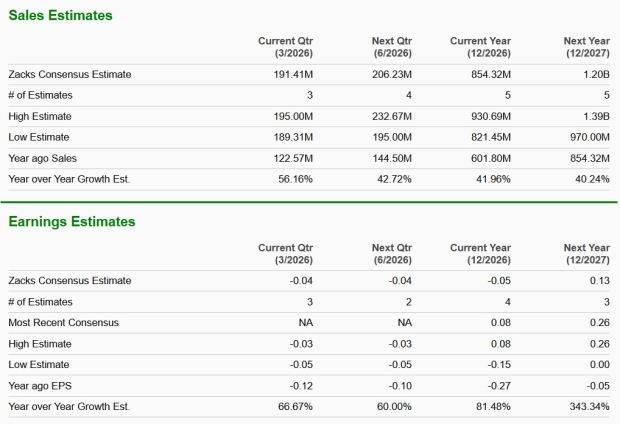

Las proyecciones de analistas de Zacks señalan que los ingresos de Rocket Lab para 2026 se espera que aumenten un 42% con respecto al año anterior, con un pronóstico de mejora de ganancias también comparado con el mismo trimestre del año pasado.

Fuente de la imagen: Zacks Investment Research

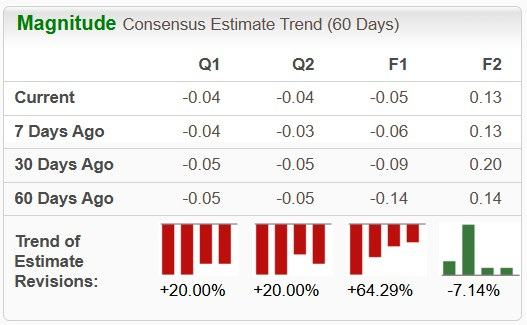

Las revisiones al alza de la estimación de ganancias para 2026 durante los últimos dos meses sugieren que los analistas son cada vez más optimistas con el potencial de Rocket Lab.

Fuente de la imagen: Zacks Investment Research

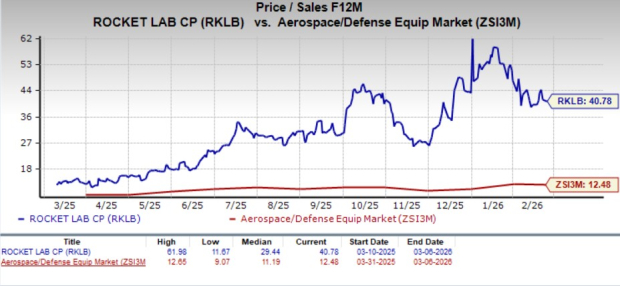

Valoración: cotizando a una prima

Las acciones de Rocket Lab actualmente tienen un ratio Precio/Ventas (P/S F12M) de 40,78 para los próximos 12 meses, significativamente superior al promedio de la industria de 12,48.

Fuente de la imagen: Zacks Investment Research

En comparación, Curtiss-Wright opera con un P/S F12M de 6,66 y Astronics en 2,76, lo que hace que la valoración de Rocket Lab sea notablemente más alta que la de sus pares.

Liquidez y salud financiera

Rocket Lab mantiene un ratio corriente de 3,18, lo que indica una fuerte capacidad para cumplir con obligaciones a corto plazo. De igual manera, Curtiss-Wright y Astronics tienen ratios corrientes superiores a uno, de 1,44 y 3,10, respectivamente.

Consideraciones finales

Dada la elevada valuación de Rocket Lab y los persistentes altos costos operativos, los inversores potenciales podrían considerar esperar un punto de entrada más atractivo. Sin embargo, quienes ya tienen este activo con Zacks Rank #3 (Hold) pueden optar por mantener sus posiciones, respaldados por la sólida perspectiva a largo plazo de Rocket Lab, buena liquidez, un positivo rendimiento accionario y expectativas de crecimiento continuo en los ingresos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar