USB vs. MTB: ¿Qué banco regional ofrece mayores perspectivas de crecimiento?

Comparación entre U.S. Bancorp y M&T Bank: ¿Qué banco regional se destaca?

U.S. Bancorp (USB) y M&T Bank Corporation (MTB) son dos bancos regionales líderes en Estados Unidos, cada uno ofreciendo una amplia gama de servicios financieros a individuos, empresas e instituciones. Ambos operan en un entorno influenciado por cambios en las tasas de interés, demanda de préstamos y la creciente importancia de la banca digital.

A pesar de sus similitudes, los bancos tienen enfoques estratégicos diferentes. U.S. Bancorp ha priorizado los avances en sistemas de pago, banca digital y nuevas tecnologías financieras. En contraste, M&T Bank se ha enfocado en potenciar sus operaciones de préstamos y aprovechar los datos de sus clientes. Veamos en detalle las estrategias de crecimiento y perspectivas financieras de USB y MTB para analizar cuál puede ofrecer mayor valor a largo plazo.

U.S. Bancorp: Iniciativas de crecimiento y perspectivas financieras

Recientemente, U.S. Bancorp ha lanzado varias iniciativas para fortalecer su posición en el mercado, expandir su oferta de productos y modernizar su tecnología. En marzo de 2026, el banco presentó nuevos servicios para inversores emergentes a través de U.S. Bancorp Advisors, con asesoramiento basado en equipos y una plataforma de corretaje autogestionada mejorada que se integra con sus productos bancarios. Estas acciones están diseñadas para hacer que la gestión patrimonial sea más accesible y para impulsar el crecimiento en los ingresos por comisiones.

En enero de 2026, U.S. Bancorp anunció planes para adquirir BTIG por $1.000 millones de dólares, una operación que se espera amplíe sus capacidades en mercados de capitales y fortalezca sus servicios de banca de inversión, trading, investigación y asesoría. Se proyecta que esta adquisición genere entre $175 y $200 millones en ingresos trimestrales adicionales tras el cierre. Además, en diciembre de 2025, el banco reforzó su oferta de finanzas integradas mediante su plataforma de préstamos en el punto de venta Avvance y amplió su alianza con Coinstar, permitiendo a los clientes depositar monedas directamente en cuentas corrientes en locales comerciales. Estas iniciativas han enriquecido la oferta de productos de USB y sus negocios que generan comisiones.

La tecnología sigue siendo un pilar fundamental en la estrategia de U.S. Bancorp. En octubre de 2025, el banco lanzó una versión mejorada de la plataforma de tesorería SinglePoint, con automatización avanzada y visualización de datos. Ese mismo mes, creó una división de Activos Digitales y Movimiento de Dinero para acelerar la innovación en áreas como emisión de stablecoins, custodia de criptoactivos y tokenización de activos. Se espera que estas iniciativas fortalezcan la infraestructura digital del banco y apoyen un crecimiento sostenido. La empresa apunta a alcanzar al menos 200 puntos básicos de apalancamiento operativo positivo en 2026.

El desempeño de U.S. Bancorp está respaldado por un crecimiento orgánico y fuentes de ingresos diversificadas. Entre 2020 y 2025, los ingresos del banco crecieron a una tasa compuesta anual del 4,2%. De cara al futuro, el aumento continuo de préstamos, la mejora en la composición de los depósitos y menores costos de financiamiento deberían impulsar los ingresos netos por intereses. La expansión en pagos, gestión de tesorería y otros negocios basados en comisiones también probablemente incrementará los ingresos no relacionados con intereses. La gerencia proyecta un crecimiento total de ingresos netos de entre el 4% y 6% anual en 2026, con estimaciones de consenso que indican aumentos del 5,9% en 2026 y 6,0% en 2027.

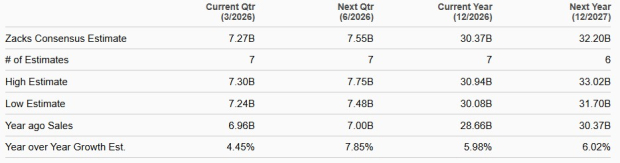

Perspectiva de ventas de USB

Fuente: Zacks Investment Research

Al 31 de diciembre de 2025, U.S. Bancorp reportó una deuda a largo plazo de $60.700 millones y préstamos a corto plazo por $17.200 millones, con efectivo y saldos en bancos por un total de $46.900 millones, lo que refleja una posición de liquidez sólida.

No obstante, el aumento de los gastos sigue siendo un desafío. Los costos no relacionados con intereses crecieron a una tasa compuesta anual del 4,7% entre 2020 y 2025, y se espera que las inversiones continuas en tecnología e iniciativas de crecimiento mantengan los gastos elevados en el corto plazo.

M&T Bank: Expansión y desempeño financiero

M&T Bank ha aumentado su presencia a través de una serie de adquisiciones estratégicas. La compra en 2022 de People's United Financial por $8.300 millones incrementó significativamente su alcance geográfico y base de depósitos. Adquisiciones previas, como Wilmington Trust en 2011 y Hudson City Bancorp en 2015, también extendieron su red de sucursales y oferta de productos.

El banco también está invirtiendo en tecnología y análisis de datos para mejorar el otorgamiento de créditos y la interacción con los clientes. En 2025, M&T se asoció con Amperity para implementar una plataforma de datos de clientes impulsada por inteligencia artificial, integrando información tanto de canales digitales como presenciales. En 2024, amplió su colaboración con nCino para introducir una solución de monitoreo de crédito basada en IA, lo que mejora la transparencia crediticia e identifica nuevas oportunidades de préstamo.

M&T Bank ha mostrado un fuerte crecimiento de ingresos, respaldado por la expansión constante de préstamos y el crecimiento en negocios generadores de comisiones. De 2018 a 2025, los ingresos aumentaron a una tasa compuesta anual del 7,8%. De cara al futuro, mayores ingresos netos por intereses debido al crecimiento de préstamos y menores costos de financiamiento deberían continuar impulsando los ingresos. Los esfuerzos para aumentar los ingresos no relacionados con intereses a través de gestión de tesorería, mercados de capitales, banca hipotecaria y servicios fiduciarios también deberían respaldar el crecimiento total. Para 2026, la gerencia pronostica ingresos netos por intereses (base equivalente a impuestos) entre $7.200 y $7.350 millones, frente a $6.990 millones en 2025. Los ingresos no relacionados con intereses se proyectan en $2.670–$2.770 millones, comparado con $2.740 millones el año previo. Las estimaciones de consenso sugieren un crecimiento en ventas del 3,2% en 2026 y 4,4% en 2027.

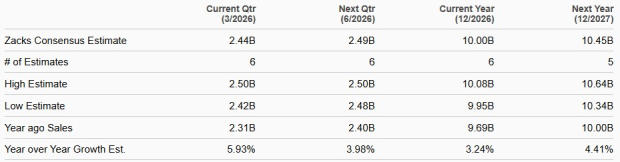

Perspectiva de ventas de MTB

Fuente: Zacks Investment Research

Al 31 de diciembre de 2025, la deuda total de M&T Bank era de $13.100 millones, mientras que el efectivo y los depósitos en bancos con intereses sumaban $18.800 millones, lo que indica una sólida liquidez.

No obstante, los gastos no relacionados con intereses han aumentado a una tasa compuesta anual del 7,6% entre 2018 y 2025. Si bien la gerencia busca controlar los costos y lograr un apalancamiento operativo positivo, se espera que los gastos se mantengan altos mientras continúan las inversiones en la franquicia del banco.

Desempeño, valoración y comparación de dividendos

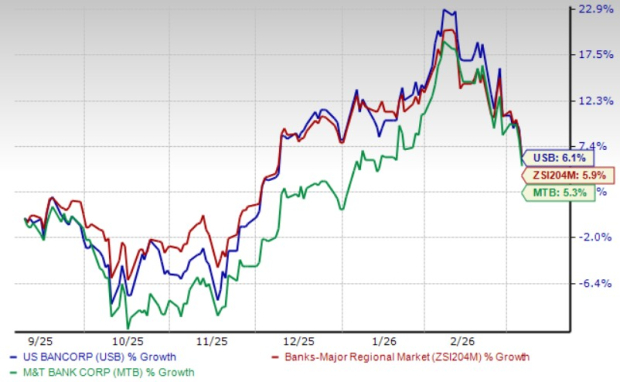

En los últimos seis meses, las acciones de USB y MTB aumentaron un 6,1% y 5,3% respectivamente, superando el crecimiento promedio del sector que fue del 5,9%.

Desempeño reciente del precio

Fuente: Zacks Investment Research

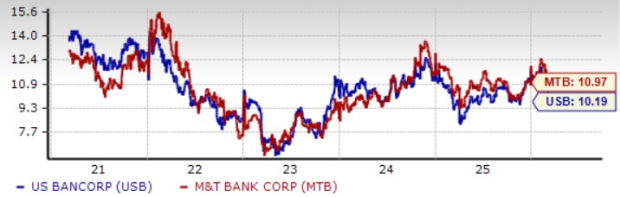

En términos de valoración, USB cotiza con una relación precio/utilidad (P/E) adelantada a 12 meses de 10,19, mientras que la de MTB es de 10,97. Ambas están por debajo del promedio del sector de 11,21, siendo USB la opción con mejor valoración.

Relación P/E adelantada

Fuente: Zacks Investment Research

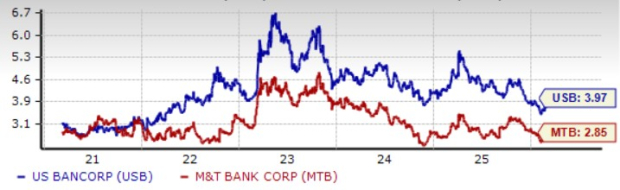

Ambos bancos han tenido una devolución constante de capital a los accionistas. En septiembre de 2025, USB incrementó su dividendo trimestral un 4% hasta $0,52 por acción, lo que representa un rendimiento de dividendos del 3,97%. Por su parte, MTB incrementó en agosto de 2025 su dividendo trimestral un 11,1% a $1,50 por acción, con un rendimiento actual del 2,85%. Así, USB ofrece un rendimiento superior al de MTB.

Rendimiento de dividendos

Fuente: Zacks Investment Research

¿Qué banco ofrece mayor potencial?

Tanto U.S. Bancorp como M&T Bank son prestamistas regionales consolidados con operaciones diversificadas y hojas de balance sólidas. Cada uno se favorece de una amplia gama de servicios bancarios y actividad crediticia constante que respalda el crecimiento a largo plazo.

Sin embargo, U.S. Bancorp se destaca por su enfoque en la banca digital, innovación en pagos y continuas inversiones en mercados de capitales y tecnología. Estos esfuerzos, junto con la expansión en negocios basados en comisiones y finanzas integradas, posicionan a USB para un crecimiento sostenido de los ingresos.

USB también cotiza con un múltiplo P/E adelantado menor y ofrece un rendimiento de dividendos superior, lo que lo convierte en una opción atractiva para inversores en busca tanto de ingresos como de crecimiento. Por lo tanto, USB podría ser la inversión más interesante en los niveles actuales.

Actualmente, USB posee un Zacks Rank #2 (Comprar), mientras que MTB califica como Zacks Rank #3 (Mantener).

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásBTW (Bitway) tuvo una volatilidad del 59,7% en 24 horas: el anuncio de cotización en exchanges e integración de wallets impulsó un fuerte aumento seguido de una pequeña corrección.

UAI (UnifAINetwork) fluctúa un 49,8% en 24 horas: después de máximos históricos consecutivos, retrocede impulsado por FOMO minorista y un aumento explosivo en el volumen de operaciones