La recuperación de PACE de Wacker: una apuesta de alto riesgo y alta convicción basada en la disciplina de costos y la recuperación de la demanda global

La reestructuración de PACE representa una clara decisión de asignación de capital, que obliga a elegir entre afrontar una angustia financiera inmediata o transitar un costoso camino hacia la rentabilidad futura. La magnitud del proyecto es significativa: Wacker apunta a más de 1.500 despidos a nivel mundial para generar 300 millones de euros al año en ahorros de costos. No se trata de una mera optimización menor, sino de un reinicio fundamental en su estructura de costos, con implementación a partir del primer trimestre de 2026 y con el objetivo de finalizar a finales de 2027.

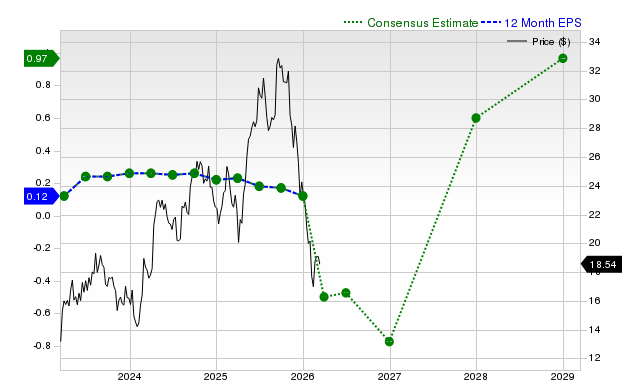

El imperativo financiero detrás de esta medida es evidente. El desempeño subyacente de la compañía estaba bajo fuerte presión, con un EBITDA (excluyendo efectos especiales) cayendo 29% interanual, hasta 529 millones de euros. Más crítico aún, el beneficio operativo principal se tornó negativo, con un EBIT de -180 millones de euros en el año completo. Esta situación obligó a una decisión estratégica de retener capital. A pesar de la pérdida neta, el directorio mantuvo su política de distribuir el 50% de las utilidades netas, resultando en una propuesta de dividendo de 0 euros para 2025. Esta política intacta, aplicada a un resultado neto de -805 millones de euros, subraya la convicción del directorio de que financiar la transformación tiene prioridad absoluta sobre los retornos al accionista en este ciclo.

Desde una perspectiva institucional, la credibilidad de PACE depende de su capacidad para concretar los ahorros prometidos mientras navega en un mercado aún débil. El éxito del proyecto es, ahora, el factor crítico para que Wacker pueda reposicionarse como una opción atractiva en el segmento de calidad dentro del sector de químicos especializados. El costo de fracasar—una continuación del EBIT negativo y la erosión del capital—sería mucho mayor que la inversión inicial en la reestructuración.

Salud Financiera y el Factor Calidad

El giro de PACE es una apuesta de asignación de capital, y ahora su éxito es el principal determinante de la salud financiera de Wacker. El panorama de ganancias a corto plazo muestra una importante presión negativa. La compañía registró gastos de reestructuración de 103 millones de euros en 2025 como parte del proyecto, mientras que las depreciaciones y amortizaciones ascendieron bruscamente a 606 millones de euros, desde 473 millones el año anterior. Este salto está impulsado por un importante deterioro del fondo de comercio relacionado con la adquisición de ADL Biopharma en España, un cargo no en efectivo que evidencia la presión sobre el valor de los activos en un mercado débil. El efecto combinado es claro: a pesar de una caída en las ventas a 5.490 millones de euros, la empresa reportó una pérdida neta de -805 millones de euros para el año.

Desde la perspectiva de liquidez y balance, el panorama es más matizado. Los cargos contables sin impacto en efectivo afectaron la utilidad neta, pero el flujo de caja neto de la empresa mejoró significativamente gracias a una reducción selectiva del capital de trabajo. Esta generación de caja operativa es clave para financiar la reestructuración y mantener flexibilidad financiera. La decisión del directorio de no proponer dividendo para 2025, pese a la política declarada, es una señal clara de que el capital se está reteniendo para esta transformación. Las perspectivas para 2026 apuntan a flujo de caja neto positivo y una reducción porcentual deudora de dos dígitos bajos, lo cual sería un paso tangible hacia el fortalecimiento del balance.

El factor calidad está presente pero actualmente eclipsado por la debilidad cíclica. Wacker cuenta con credenciales de sostenibilidad de primera línea, incluyendo una calificación CDP Climate A y una puntuación EcoVadis Gold. Estos son diferenciadores valiosos que pueden respaldar el valor de marca a largo plazo y las relaciones con clientes. Sin embargo, en el cálculo institucional actual, no compensan la presión fundamental sobre las ganancias. Las operaciones de la compañía siguen enfrentando tasas de utilización insatisfactorias debido a la baja demanda, una condición que persiste incluso mientras invierte en nueva capacidad en el extranjero.

Esta debilidad en la demanda es una vulnerabilidad clave, concentrada en los mercados principales de la compañía. Con el 83% de las ventas generadas fuera de Alemania, Wacker está altamente expuesta a los ciclos económicos globales. El CEO señaló patrones débiles en la recepción de pedidos en Asia y América como razón principal de los desafíos del año, destacando los vientos cíclicos en contra que los ahorros de PACE deben superar. Por ahora, la historia de la salud financiera es la de un deterioro gestionado mediante reestructuración, con la calidad de su perfil de sostenibilidad proporcionando una narrativa a largo plazo pero no una mejora crediticia inmediata.

Rotación Sectorial y Retorno Ajustado por Riesgo

Dentro del sector de químicos especializados, el planteo de Wacker es una clásica operación de alta convicción y alto riesgo. El rendimiento reciente de la acción refleja un rebote especulativo, con sus títulos subiendo 7,57%, hasta 73,85 euros a comienzos de esta semana. Este repunte, sin embargo, parte de una base deprimida, dejando la acción aún cotizando por encima de su mínimo de las últimas 52 semanas. Para que el movimiento se sostenga, el mercado exige una sólida ejecución del giro de PACE, ya que la valuación ahora descuenta un reseteo exitoso.

El cronograma de ejecución es claro pero extenso. Los ahorros anuales de 300 millones de euros del proyecto PACE se esperan que se materialicen entre 2026 y 2027, con finalización prevista para fines de 2027. Este horizonte pluri-anual significa que cualquier recuperación en las ganancias a corto plazo será incremental, no transformadora. El principal catalizador para una revaluación sigue siendo la concreción tangible de estos recortes de costos en un entorno de debilidad cíclica persistente.

Los riesgos clave para este cronograma están bien definidos y son estructurales. Primero, la baja demanda de la empresa provoca menor utilización de capacidad en todas las divisiones, una condición que el CEO vinculó explícitamente con los patrones débiles de pedidos en Asia y América. Hasta que la demanda global se estabilice, los ahorros de PACE serán contrapesados por menores volúmenes de ventas. Segundo, el éxito del proyecto se ve obstaculizado por los altos costos operativos en su mercado doméstico, donde el CEO marcó que los elevados precios de la energía y los obstáculos burocráticos en Alemania siguen dificultando el desarrollo. No son vientos en contra transitorios, sino presiones de costo persistentes que pueden diluir los beneficios del proyecto.

Desde la construcción de cartera, esto genera un perfil de retorno ajustado por riesgo complejo. La acción ofrece potencial de una revaluación significativa si PACE se concreta según lo previsto y la demanda repunta. Pero los riesgos de retrasos en la ejecución, utilización baja prolongada y altos costos energéticos introducen mucha volatilidad. Para un inversor institucional, probablemente esto justifique una posición infraponderada en una rotación sectorial, salvo que se mantenga como una apuesta de convicción y a muy largo plazo. La valuación premium tras el rally requiere una ejecución impecable, algo que las condiciones actuales de mercado no garantizan.

Catalizadores e Implicancias para la Construcción de Cartera

Para inversores institucionales, la tesis del giro PACE ahora depende de una secuencia clara de hitos de validación. La señal a corto plazo será la estabilización en los indicadores operativos antes de que se materialicen plenamente los 300 millones de euros anuales de ahorros. Los puntos de control críticos son las tendencias de ingresos de pedidos secuenciales y los márgenes EBITDA trimestrales. La baja demanda de la empresa lleva a menor utilización de capacidad en todas las divisiones, una condición directamente vinculada a los patrones débiles de pedidos en Asia y América. Cualquier mejora en estos indicadores adelantados aportaría evidencia temprana de que la disciplina de costos de PACE empieza a compensar la debilidad cíclica, respaldando la perspectiva de 2026 con un EBITDA en el rango de 550 a 700 millones de euros.

El catalizador a largo plazo es la finalización del proyecto a fines de 2027. Esa es la fecha definitiva para que los 300 millones de euros anuales en ahorros estén plenamente integrados en la estructura de costos. No obstante, el éxito de este cronograma depende de la estabilización macroeconómica. El CEO ha señalado que los elevados precios de energía y las trabas burocráticas en Alemania continúan dificultando el desarrollo, creando vientos adversos que podrían demorar o reducir los beneficios del proyecto. El mercado deberá ver una recuperación sostenida de la demanda global para liberar todo el valor de los recortes de costos.

Desde la perspectiva de construcción de cartera, Wacker representa una apuesta de alta convicción y alto riesgo. El reciente rebote del título descuenta un reseteo exitoso, pero la valuación premium exige ejecución impecable. La conclusión clara es que se requiere paciencia. No es una operación táctica sino una apuesta estratégica por la rotación sectorial y la disciplina de costos a lo largo de varios años. Para un asignador institucional, probablemente esto justifique una posición infraponderada en la rotación sectorial, salvo que se mantenga como apuesta de convicción con un horizonte muy largo. El perfil de retorno ajustado por riesgo sigue siendo desafiante, con la necesidad de retener el capital a lo largo del ciclo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Es Duolingo, Inc. (DUOL) una buena inversión en este momento?

Esto es lo que deberías entender además del motivo por el que Coupang, Inc. (CPNG) está ganando atención