El crecimiento minorista de Carter's se acelera: ¿Mantendrán su fortaleza las ventas en tiendas comparables?

El negocio minorista de Carter’s gana tracción

Carter's, Inc. (CRI) está experimentando una renovada fortaleza en sus operaciones minoristas, impulsada por un creciente interés de los consumidores y una mayor actividad tanto en tiendas físicas como online. El enfoque de la compañía—centrado en mejorar la reputación de su marca, lanzar nuevas líneas de productos e invertir en esfuerzos de marketing—ha logrado aumentar el tráfico en tiendas y atraer a nuevos compradores. Con sus consolidadas marcas de ropa infantil y un énfasis creciente en la venta directa al consumidor, Carter’s está recuperando de manera constante el impulso de ventas y posicionándose para un éxito sostenido en el competitivo sector de indumentaria.

Durante el cuarto trimestre de 2025, la división minorista de Carter’s mostró resultados impresionantes. Las ventas netas del segmento minorista aumentaron un 9,4% en comparación con el año anterior, y las ventas comparables incrementaron un 4,7%, marcando el tercer trimestre consecutivo con crecimiento positivo. Este avance estuvo impulsado principalmente por una sólida actividad online, una demanda fuerte en las categorías de bebés, niños pequeños y chicos, y mayores precios promedio de venta. El segmento de bebés, en particular, continuó mostrando buen desempeño, logrando su sexto trimestre consecutivo de crecimiento y subrayando una demanda estable de productos esenciales.

Para fortalecer aún más su rendimiento minorista, Carter’s está mejorando sus capacidades digitales y omnicanal. La empresa está invirtiendo en iniciativas que conectan de manera fluida sus tiendas físicas con su plataforma de comercio electrónico, facilitando que los clientes compren a través de múltiples canales. Los últimos trimestres han evidenciado aumentos significativos en el tráfico online, demostrando cómo el compromiso digital está contribuyendo a las ventas generales y mejorando la experiencia de compra. Al actualizar su sitio web, utilizar marketing digital dirigido e integrar el inventario de tiendas y online, Carter’s está creando un recorrido del cliente más unificado. Esta estrategia omnicanal no solo incrementa el engagement, sino que también respalda los esfuerzos de la compañía para mantener el crecimiento de ventas comparables y expandir su negocio directo al consumidor.

De cara al futuro, Carter’s anticipa que su segmento minorista seguirá siendo el principal motor de crecimiento, respaldado por inversiones continuas en marketing, desarrollo de productos e innovación digital. La administración también prioriza la atracción de clientes de mayor poder adquisitivo y la reducción de promociones para reforzar la fortaleza en precios. Aunque persisten desafíos como aranceles y costos crecientes, el aumento sostenido en el tráfico en tiendas y una mejor combinación de productos podrían ayudar a Carter’s a mantener ventas comparables positivas y sostener el impulso minorista en los próximos trimestres.

Desempeño, valoración y estimaciones de los analistas sobre la acción de CRI

En los últimos tres meses, las acciones de Carter’s subieron un 7,5%, mientras que la industria en su conjunto cayó un 17,6%.

Fuente de la imagen: Zacks Investment Research

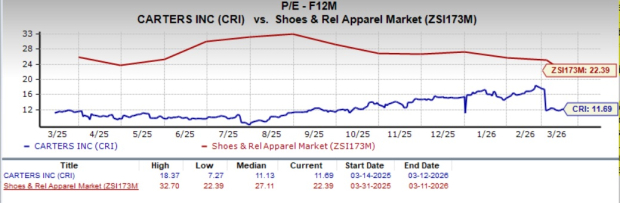

En cuanto a valoración, CRI cotiza a un ratio precio/ganancias futuro de 11,69, notablemente inferior al promedio de la industria de 22,39.

Fuente de la imagen: Zacks Investment Research

Actualmente Carter’s ostenta un Zacks Rank #1, lo que indica una fuerte recomendación de compra.

Principales selecciones en el sector de bienes de consumo discrecional

- Crocs, Inc. (CROX): Esta destacada empresa de calzado tiene un Zacks Rank #2 (Compra). Durante los últimos cuatro trimestres, Crocs ha entregado una sorpresa promedio en utilidades del 16,6%. El consenso de Zacks proyecta un aumento del 7,2% en la utilidad por acción para el ejercicio fiscal actual respecto al año pasado.

- Ralph Lauren (RL): Como diseñadora y comercializadora de productos premium de estilo de vida, Ralph Lauren también posee un Zacks Rank #2. La empresa promedió una sorpresa en utilidades del 9,7% en los últimos cuatro trimestres, y el consenso estima un aumento del 12,4% en ventas para el año fiscal en curso frente al anterior.

- Kontoor Brands, Inc. (KTB): Esta compañía de indumentaria tiene un Zacks Rank #2. El consenso anticipa un incremento del 15,6% en la utilidad por acción para este año fiscal en comparación con el anterior, con una sorpresa promedio en utilidades del 13,9% en los últimos cuatro trimestres.

Zacks Top 10 Stocks para 2026 – Acceso anticipado

Actuá rápido para acceder anticipadamente a las 10 principales acciones elegidas por Zacks para 2026. Seleccionado por el Director de Investigación de Zacks, Sheraz Mian, este portafolio ha brindado resultados impresionantes de manera consistente.

Desde su lanzamiento en 2012 hasta noviembre de 2025, el portafolio Zacks Top 10 Stocks logró una ganancia acumulada de +2.530,8%, superando ampliamente el retorno del S&P 500 del +570,3%.

Sheraz revisó 4.400 empresas cubiertas por el Zacks Rank y eligió las 10 mejores para 2026. Todavía podés ser de los primeros en descubrir estas acciones recién seleccionadas con alto potencial de crecimiento.

Ver Nuevas Top 10 Acciones >>

Para las últimas recomendaciones de acciones de Zacks Investment Research, podés descargar el informe “7 Mejores Acciones para los Próximos 30 Días”. Hacé clic aquí para tu informe gratuito.

- Ralph Lauren Corporation (RL): Informe de Análisis de Acción Gratuito

- Crocs, Inc. (CROX): Informe de Análisis de Acción Gratuito

- Carter's, Inc. (CRI): Informe de Análisis de Acción Gratuito

- Kontoor Brands, Inc. (KTB): Informe de Análisis de Acción Gratuito

Artículo original publicado por Zacks Investment Research

Zacks Investment Research

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.