El efectivo actualmente puede generar hasta un 5

Principales conclusiones

- Las opciones de ahorro seguras actualmente están ofreciendo rendimientos más altos de lo que muchos anticipan.

- Cuentas de ahorro líderes, certificados de depósito (CDs), cuentas de efectivo en brókeres y bonos del Tesoro de Estados Unidos están brindando rendimientos entre el 3% y el 5%, muchas veces con riesgo mínimo y, en algunos casos, rendimientos garantizados.

- Nuestro gráfico actualizado permite una comparación rápida y lado a lado de los rendimientos en efectivo más competitivos disponibles hoy en día.

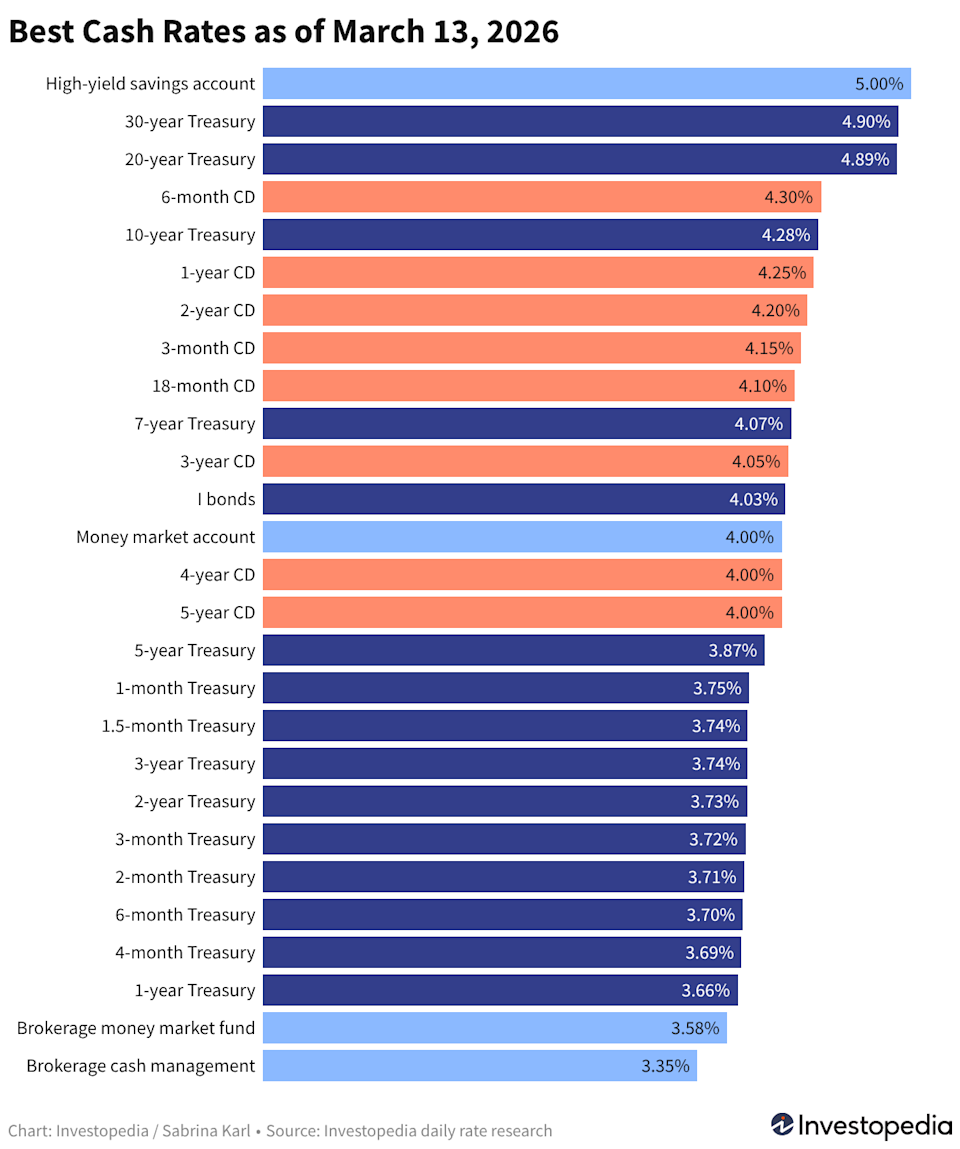

Compara de un vistazo los mejores rendimientos en efectivo de hoy

En este momento, los ahorristas pueden obtener rendimientos atractivos sin asumir un riesgo significativo. Varios vehículos de bajo riesgo—como cuentas de ahorro, CDs, cuentas de bróker y bonos del Tesoro—están rindiendo algunos de los porcentajes más altos de los últimos años, incluso después de que la Reserva Federal redujo su tasa de referencia en 0,75 puntos porcentuales el otoño pasado.

Cada semana, compilamos las mejores tasas en las principales categorías de efectivo para que sea fácil comparar. Las cuentas de ahorro de mayor rendimiento pueden pagar hasta un 5,00% si cumplís con ciertos requisitos, o cerca de un 4,50% sin requisitos. Para los CDs, la mejor tasa nacional es de 4,30%, y productos de bróker, robo-advisor y del Tesoro también están ofreciendo tasas competitivas en el rango de 3% medio hasta 4% altos.

Con las tasas aún elevadas, ahora es un excelente momento para poner a trabajar el efectivo ocioso. A continuación, ilustramos las posibles ganancias para diferentes montos de depósito y comparamos los mejores rendimientos según tipo de producto.

Por qué es importante

Con la inflación rondando el 2,4%, tus ahorros deberían, al menos, igualar esa tasa para mantener tu poder de compra. Las mejores opciones en efectivo actualmente superan este umbral sin problema.

Ganancias potenciales sobre $10.000, $25.000 o $50.000

Aún si tomás precauciones en un mercado volátil, tu efectivo no tiene que quedar improductivo. La cuenta adecuada puede transformar la seguridad a corto plazo en ganancias significativas.

Al depositar una suma de $10.000, $25.000 o $50.000 en una cuenta de alto rendimiento, podrías ganar cientos en intereses. Ya sea que elijas una cuenta de manejo de efectivo al 3,25%, una cuenta de ahorro de alto rendimiento o money market al 5,00%, o algo en el medio, esto es lo que podrías ganar en seis meses:

Ganancias a seis meses según diversos APY

| APY | Ganancia sobre $10K (6 meses) | Ganancia sobre $25K (6 meses) | Ganancia sobre $50K (6 meses) |

|---|---|---|---|

| 3,25% | $161 | $403 | $806 |

| 3,50% | $173 | $434 | $867 |

| 3,75% | $186 | $464 | $929 |

| 4,00% | $198 | $495 | $990 |

| 4,25% | $210 | $526 | $1.051 |

| 4,50% | $223 | $556 | $1.113 |

| 4,75% | $235 | $587 | $1.174 |

| 5,00% | $247 | $617 | $1.235 |

Nota

La tasa de interés de cuentas de ahorro, cuentas money market, cuentas de efectivo o fondos money market puede fluctuar y por lo general disminuye si la Reserva Federal reduce las tasas. En cambio, los CDs y los bonos del Tesoro te permiten fijar la tasa por un período definido.

Los mejores rendimientos de la semana en cuentas de ahorro, CDs, brókeres y bonos del Tesoro

Si buscás un rendimiento gratificante con bajo riesgo, las mejores opciones de efectivo de hoy generalmente se agrupan en tres categorías, cada una con características específicas según tu horizonte de inversión:

- Productos de bancos y cooperativas de crédito: Cuentas de ahorro, cuentas money market (MMAs) y certificados de depósito (CDs)

- Productos de bróker y robo-advisor: Fondos money market y cuentas de manejo de efectivo

- Productos del Tesoro de EE.UU.: T-bills, notas, bonos y bonos protegidos contra la inflación (I bonds)

Podés elegir uno o combinar varias opciones según tus necesidades y plazos. Conocer las tasas actuales de cada uno es clave. A continuación, destacamos las mejores tasas en cada categoría al cierre más reciente del mercado e indicamos cualquier cambio reciente.

Rendimientos de bancos y cooperativas de crédito

Las siguientes tasas reflejan los porcentajes anuales más altos (APYs) a nivel nacional de bancos y cooperativas de crédito aseguradas federalmente, según nuestro relevamiento diario de más de 200 instituciones con productos disponibles en todo el país.

Rendimientos de efectivo en brókeres y robo-advisors

Los rendimientos de los fondos money market cambian a diario, mientras que las tasas de las cuentas de manejo de efectivo suelen ser más estables, pero pueden ajustarse en cualquier momento.

Rendimientos de bonos del Tesoro de EE. UU.

Las emisiones del Tesoro pagan intereses hasta su vencimiento y se pueden comprar directamente en TreasuryDirect o mediante bancos y brókeres. Los I bonds están disponibles exclusivamente en TreasuryDirect, pueden mantenerse hasta 30 años y sus tasas se ajustan cada seis meses.

Nuestro método para identificar los mejores rendimientos en ahorro y CDs

Cada día hábil, Investopedia revisa datos de tasas de más de 200 bancos y cooperativas de crédito en todo el país para determinar los CDs y cuentas de ahorro de mayor rendimiento. Para ser incluidos, las instituciones deben estar aseguradas federalmente (FDIC para bancos, NCUA para cooperativas de crédito), no requerir más de $25.000 como depósito inicial y no establecer un límite máximo de depósito inferior a $5.000.

Para clasificar como de disponibilidad nacional, los bancos deben operar en al menos 40 estados. Algunas cooperativas de crédito pueden requerir una donación para afiliarte si no cumplís con otros criterios, pero excluimos aquellas donde el requisito supere los $40. Para más información sobre nuestro proceso de selección, consultá nuestra metodología completa.

Leé el artículo original en Investopedia.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.