Action AVGO : l’élan IA de Broadcom dépassera-t-il sa valorisation ?

Broadcom (NASDAQ : AVGO) a entamé l’exercice fiscal 2026 avec un autre trimestre solide, porté par l’accélération de la demande en infrastructures IA chez les hyperscalers. Pourtant, l’action, autour de 310 $, reste environ 25 % sous son pic de décembre 2025 à 413 $. Cet écart pose la question centrale pour les investisseurs : s’agit‑il d’un point d’entrée attrayant dans l’infrastructure IA, ou AVGO est‑elle encore valorisée à la perfection avec peu de marge d’erreur ?

Dans cet article, nous proposons un tour d’horizon complet de l’action AVGO, incluant une analyse détaillée du dernier rapport de résultats de la société, de ses activités semi‑conducteurs et IA, de ses prévisions d’activité, d’une comparaison de valorisation avec des concurrents comme NVIDIA, des raisons derrière les récents mouvements de cours, et une perspective sur son potentiel d’investissement.

Source : Google Finance

Aperçu des résultats : hypercroissance, marges élevées et un bilan plus sain

L’action AVGO a gagné du terrain lorsque Broadcom a publié ses résultats du premier trimestre fiscal 2026. Le chiffre d’affaires trimestriel a bondi à 19,3 milliards de dollars, en hausse de 29 % sur un an et conforme aux attentes des analystes. Le moteur de cette croissance est, sans conteste, l’activité IA de Broadcom, qui représente l’essentiel des 1,3 milliard de dollars de hausse séquentielle du chiffre d’affaires.

Les indicateurs de rentabilité de la société sont particulièrement remarquables. AVGO a affiché une marge nette de 36,6 %, et sur une base ajustée, sa marge brute opérationnelle a atteint un solide 75,8 %. Cette forte rentabilité intervient malgré un virage vers des ASIC IA sur mesure, qui a légèrement réduit la marge brute globale par rapport au trimestre précédent. En outre, avec un ratio Dette/EBITDA ajusté au T1 2026 en baisse à 2,0 (retour aux niveaux d’avant l’acquisition de VMware), Broadcom continue de démontrer une gestion prudente de son bilan.

Performance du segment semi‑conducteurs : l’IA en tête, les autres segments tiennent bon

Au T1, l’activité « solutions semi‑conducteurs » de Broadcom a généré 12,5 milliards de dollars de chiffre d’affaires. Pour les investisseurs de l’action AVGO, l’histoire est avant tout celle de l’IA :

-

Activité IA : le chiffre d’affaires a grimpé à 8,4 milliards de dollars, au‑delà des attentes et principalement porté par les commandes substantielles de Google pour des puces TPU.

-

Activités non IA : à 4,1 milliards de dollars, ces segments — couvrant le sans fil, le stockage d’entreprise et le haut débit — sont restés globalement stables sur un an, la croissance des réseaux et du stockage compensant la faiblesse du sans fil.

Les stocks ont augmenté à 2,96 milliards de dollars, soit +30 %, mais la direction l’attribue à un positionnement proactif pour répondre à une demande IA persistante plutôt qu’à un risque d’inventaire.

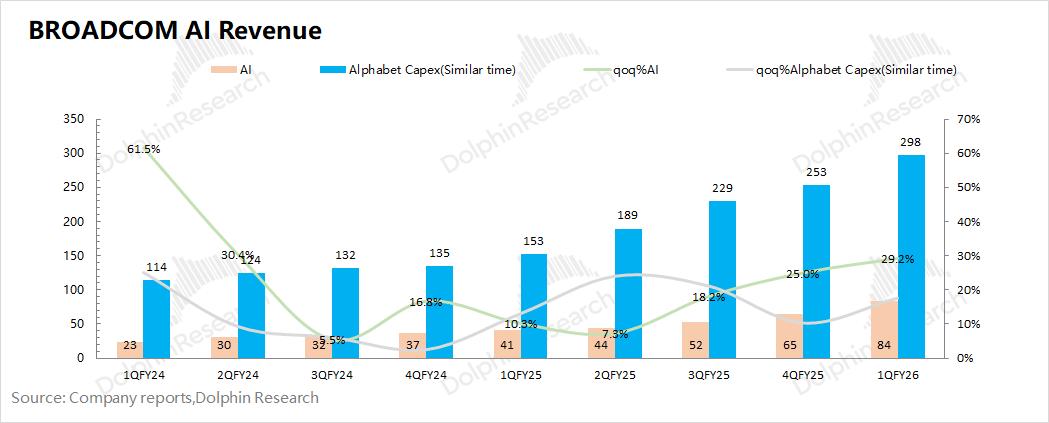

Décrypter l’activité IA d’AVGO : six clients clés ouvrent la voie

L’action AVGO est de plus en plus tirée par la croissance rapide de l’activité IA de Broadcom, où elle est le partenaire principal en ASIC sur mesure pour les plus grandes plateformes Cloud au monde. Aujourd’hui, Google, Meta et ByteDance représentent la majorité des revenus liés à l’IA, le programme TPU de Google étant particulièrement déterminant. La base de clients s’élargit, incluant récemment Anthropic et OpenAI, ce qui reflète une forte demande pour des solutions silicium sur mesure.

Source : Dophin Research

L’innovation produit demeure un différenciateur clé. La montée en cadence des puces TPUv7 pour Google, dont les performances rivalisent avec les dernières puces de NVIDIA sur certains indicateurs, souligne la capacité de Broadcom. À l’avenir, la direction projette que les six principaux clients IA auront besoin de près de 10 GW de capacité de calcul d’ici 2027 — ce qui pourrait se traduire par plus de 100 milliards de dollars de revenus IA. Les prévisions sectorielles montrent que les dépenses d’investissement cumulées des quatre principaux acteurs du Cloud (Google, Meta, Microsoft, Amazon) pourraient atteindre 660 milliards de dollars en 2026, en hausse de plus de 60 %, offrant un solide contexte pour la poursuite de la croissance de l’action AVGO.

Prévisions de résultats T2 d’AVGO : un guidance en hausse à mesure que l’IA passe à l’échelle

La direction est convaincue que la dynamique de Broadcom va se poursuivre et anticipe un chiffre d’affaires d’environ 22 milliards de dollars au T2 2026, au‑dessus du consensus de Wall Street. L’activité IA est partie pour une nouvelle hausse séquentielle, avec un objectif de 10,7 milliards de dollars de revenus IA sur le trimestre. La marge d’EBITDA ajusté est attendue à 68 %, reflétant un effet de levier opérationnel continu à la fois dans les semi‑conducteurs et les logiciels d’infrastructure.

Valorisation de l’action AVGO : pourquoi elle se paie plus cher que NVIDIA

L’un des grands débats parmi les investisseurs est de savoir si l’action AVGO est surévaluée. Actuellement, Broadcom se traite autour de 65x ses bénéfices GAAP et 49x ses bénéfices ajustés sur 12 mois glissants — bien au‑dessus de sa moyenne sur quatre ans de 35x. Le ratio cours/chiffre d’affaires avoisine 24 (contre 3,3 pour le S&P 500), et le ratio cours/flux de trésorerie disponibles est d’environ 61.

Qu’est‑ce qui fait que l’action AVGO se négocie avec une prime par rapport à NVIDIA ? Cela tient en partie à la forte confiance des investisseurs dans la capacité de Broadcom à gagner des parts de marché IA via des ASIC sur mesure, ainsi qu’à ses revenus récurrents logiciels stabilisés par l’acquisition de VMware. Cependant, de tels multiples exigent une exécution irréprochable.

Parts de marché en hausse mais cours d’AVGO atone : pourquoi ?

Malgré des revenus en forte hausse et une domination dans le hardware IA sur mesure, l’action AVGO n’a pas réussi à dépasser son sommet. Trois enjeux centraux expliquent ce décalage :

-

Pérennité du CapEx des hyperscalers : des acteurs comme Meta et Google consacrent une part inédite de leurs ventes (parfois supérieure à 50 %) aux dépenses d’investissement en 2026. Les investisseurs redoutent un net ralentissement des dépenses dès 2027, qui pourrait entraîner un fléchissement de la demande IA.

-

Pressions sur les marges : à la différence de NVIDIA, qui bénéficie de marges plus élevées à mesure qu’elle monte en charge, le segment d’ASIC sur mesure de Broadcom porte des marges brutes plus faibles, ce qui pèse sur les indicateurs de rentabilité globaux.

-

Concentration de la clientèle et risques de double sourcing : alors que des géants comme Google exploreraient des fournisseurs alternatifs (par exemple MediaTek pour de futurs développements TPU), la croissance auprès des clients existants n’est pas garantie.

Ces préoccupations tempèrent l’enthousiasme pour l’action AVGO malgré l’exécution opérationnelle et des perspectives solides.

Prévisions pour l’action AVGO : scénarios et attentes

Le consensus des analystes sur l’action AVGO reste haussier, avec un objectif de cours moyen autour de 456 $ — ce qui implique un potentiel d’environ 40 % par rapport aux niveaux actuels.

-

Scénario haussier : croissance annuelle du chiffre d’affaires de +20 % durable, expansion réussie vers de nouveaux clients IA (OpenAI, Anthropic) et progression régulière des revenus logiciels par abonnement issus de VMware.

-

Scénario baissier : brusque ralentissement des dépenses des hyperscalers, détérioration inattendue des marges, et risque concurrentiel de fournisseurs de puces alternatifs ou de silicium interne limitant la croissance, ce qui pourrait faire baisser une valorisation élevée.

Compte tenu de son statut « priced for perfection », le moindre raté ou une nouvelle négative peut provoquer de fortes baisses, comme en témoigne le repli récent depuis 413 $.

Conclusion : faut‑il acheter, conserver ou éviter l’action AVGO ?

Broadcom offre un potentiel de croissance à long terme significatif pour les investisseurs de l’action AVGO, grâce à de puissants vents porteurs liés à l’IA, un portefeuille de clients en expansion et une gestion efficace du bilan post‑VMware. La rentabilité et la dynamique opérationnelle restent solides. Pourtant, la prime actuelle sur l’action AVGO signifie que les investisseurs parient sur une performance sans faille dans une industrie encore cyclique. Pour ceux qui croient à la poursuite des besoins d’infrastructures IA et au gain de part des ASIC sur mesure, le repli actuel pourrait constituer un point d’entrée attractif. Pour les investisseurs plus prudents, rester en retrait jusqu’à ce que la valorisation se modère peut être judicieux.

FAQ

1. Quand Broadcom procédera‑t‑il à un nouveau split de son action ?

Broadcom a réalisé un split d’actions de 10 pour 1 en juillet 2024. À la date du rapport des résultats du T1 2026 (mars 2026), aucun projet d’un nouveau split de l’action AVGO n’a été annoncé. Bien qu’un split futur soit possible si le cours progresse fortement, la direction se concentre actuellement sur la croissance de l’IA, l’intégration de VMware et le maintien d’un bilan solide. Les investisseurs doivent surveiller les annonces officielles de la société pour toute évolution concernant les splits.

2. Quand Broadcom a‑t‑il procédé pour la dernière fois au split de son action ?

Broadcom (AVGO) a effectué un split de 10 pour 1 en juillet 2024 afin de rendre le titre plus accessible aux investisseurs particuliers. Aucun autre split n’a été annoncé pour 2026 à la date de publication actuelle.

3. Broadcom est‑elle une action à dividendes ?

Oui, Broadcom est connue pour sa politique de dividendes régulière et sa forte génération de flux de trésorerie disponibles, ce qui en fait une favorite des investisseurs « croissance et revenus ».

4. Quel est l’impact de l’acquisition de VMware sur les résultats actuels ?

L’intégration est en grande partie achevée. La transition des licences perpétuelles vers un modèle par abonnement est réalisée à 85 %, offrant un flux de revenus stable et récurrent qui amortit la volatilité du segment des semi‑conducteurs.

Avertissement : Les opinions exprimées dans cet article sont fournies à titre informatif uniquement. Cet article ne constitue ni une approbation des produits et services évoqués ni un conseil en investissement, financier ou de trading. Des professionnels qualifiés doivent être consultés avant toute décision financière.

- Aperçu des résultats : hypercroissance, marges élevées et un bilan plus sain

- Performance du segment semi‑conducteurs : l’IA en tête, les autres segments tiennent bon

- Décrypter l’activité IA d’AVGO : six clients clés ouvrent la voie

- Prévisions de résultats T2 d’AVGO : un guidance en hausse à mesure que l’IA passe à l’échelle

- Valorisation de l’action AVGO : pourquoi elle se paie plus cher que NVIDIA

- Parts de marché en hausse mais cours d’AVGO atone : pourquoi ?

- Prévisions pour l’action AVGO : scénarios et attentes

- Conclusion : faut‑il acheter, conserver ou éviter l’action AVGO ?

- FAQ

Kopsi Stock : causes de la chute récente et perspectives2026-03-05 | 5m

Kopsi Stock : causes de la chute récente et perspectives2026-03-05 | 5m