Atlassian (NASDAQ:TEAM) dépasse les prévisions du quatrième trimestre de l'exercice 2025, mais l'action recule

Atlassian dépasse les attentes au quatrième trimestre de l’année civile 2025

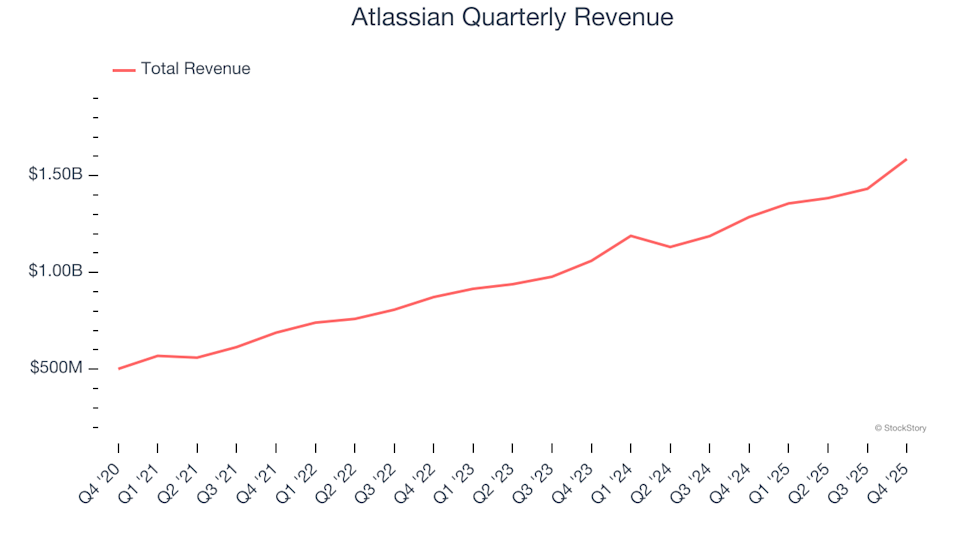

Atlassian (NASDAQ:TEAM), un leader des logiciels de collaboration, a publié ses résultats du quatrième trimestre pour l’année civile 2025, dépassant les prévisions de revenus des analystes. L’entreprise a enregistré une augmentation de 23,3 % de son chiffre d’affaires sur un an, atteignant 1,59 milliard de dollars. Pour le trimestre à venir, Atlassian prévoit que le chiffre d’affaires atteindra 1,69 milliard de dollars au point médian, soit 2,9 % de plus que ce qu’anticipait Wall Street. Le bénéfice ajusté par action s’élève à 1,22 dollar, dépassant le consensus de 6,6 %.

Faut-il envisager d’investir dans Atlassian ?

Vous vous demandez si Atlassian constitue un investissement judicieux en ce moment ?

Points forts du quatrième trimestre 2025 d’Atlassian

- Chiffre d’affaires total : 1,59 milliard de dollars, supérieur à l’estimation des analystes de 1,54 milliard de dollars (croissance annuelle de 23,3 %, 2,8 % au-dessus des attentes)

- BPA ajusté : 1,22 dollar, contre une prévision de 1,14 dollar (dépassement de 6,6 %)

- Résultat opérationnel ajusté : 430,2 millions de dollars, dépassant l’estimation de 379,7 millions de dollars (marge de 27,1 %, 13,3 % au-dessus des prévisions)

- Prévision de chiffre d’affaires pour le T1 2026 : 1,69 milliard de dollars au point médian, supérieur à la projection des analystes de 1,64 milliard de dollars

- Marge opérationnelle : -3 %, une amélioration par rapport à -4,5 % sur la même période l’an dernier

- Marge de flux de trésorerie disponible : 10,6 %, en hausse par rapport à 8 % au trimestre précédent

- Facturations : 1,71 milliard de dollars à la fin du trimestre, soit une hausse annuelle de 16,3 %

- Capitalisation boursière : 27,64 milliards de dollars

« Nous avons terminé le deuxième trimestre avec un élan remarquable sur l’ensemble de notre plateforme, atteignant plusieurs étapes clés. Nous avons enregistré notre premier trimestre à plus d’un milliard de dollars de chiffre d’affaires Cloud — une augmentation de 26 % sur un an — dépassé les 350 000 clients, et vu Rovo atteindre plus de 5 millions d’utilisateurs actifs mensuels », a partagé Mike Cannon-Brookes, PDG et cofondateur d’Atlassian.

À propos d’Atlassian

Fondée par deux amis d’université australiens ayant initialement financé leur entreprise par carte de crédit, Atlassian (NASDAQ:TEAM) développe des solutions logicielles permettant aux équipes de planifier, suivre, collaborer et partager leurs connaissances à travers les organisations.

Analyse de la croissance du chiffre d’affaires

Évaluer la trajectoire de croissance du chiffre d’affaires d’une entreprise à long terme offre une perspective précieuse sur sa qualité globale. Si des gains à court terme sont possibles pour toute entreprise, la croissance soutenue sur plusieurs années est un signe d’excellence. Les ventes d’Atlassian ont progressé à un taux de croissance annuel composé robuste de 26,1 % au cours des cinq dernières années, dépassant la moyenne du secteur des logiciels et indiquant une forte demande pour ses produits.

Bien que nous privilégions la croissance à long terme, il est important de reconnaître que les innovations récentes ou les évolutions sectorielles peuvent impacter la performance. Au cours des deux dernières années, la croissance annualisée du chiffre d’affaires d’Atlassian s’est élevée à 21,6 %, légèrement en dessous de sa moyenne sur cinq ans, tout en reflétant une demande soutenue.

Ce trimestre, Atlassian a enregistré une forte croissance annuelle de 23,3 % de son chiffre d’affaires, avec 1,59 milliard de dollars, dépassant les attentes de Wall Street de 2,8 %. La direction prévoit une hausse de 24,8 % du chiffre d’affaires pour le prochain trimestre.

Perspectives

Les analystes prévoient que le chiffre d’affaires d’Atlassian augmentera de 19,5 % au cours de l’année à venir, ce qui représente un ralentissement modeste par rapport aux années précédentes. Malgré ce ralentissement, les perspectives restent positives et témoignent d’une confiance continue dans les produits et services d’Atlassian.

Alors que de nombreux investisseurs se concentrent sur des sociétés très médiatisées comme Nvidia, un fournisseur de semi-conducteurs moins connu excelle discrètement sur un composant clé de l’IA.

Comprendre les facturations

Les facturations, souvent appelées « chiffre d’affaires cash », mesurent le montant total collecté auprès des clients sur une période, à la différence du chiffre d’affaires, qui est reconnu sur la durée d’un contrat.

Au quatrième trimestre, les facturations d’Atlassian ont atteint 1,71 milliard de dollars. Cependant, sur l’année écoulée, elles ont crû en moyenne de 12,1 % sur un an, soit un rythme inférieur à celui de la croissance du chiffre d’affaires total. Cela suggère que l’entreprise comptabilise son chiffre d’affaires plus rapidement qu’elle ne collecte de liquidités, ce qui pourrait affecter la liquidité et signaler un ralentissement potentiel de la croissance future des revenus.

Efficacité d’acquisition client

La période de retour sur coût d’acquisition client (CAC) indique en combien de mois l’investissement pour acquérir un nouveau client est amorti. Une période plus courte signifie une utilisation plus efficace des ressources de vente et de marketing et une plus grande capacité de montée en charge.

Atlassian excelle dans ce domaine, avec une période de retour CAC de seulement 20,8 mois ce trimestre. Cette efficacité permet à l’entreprise d’investir en toute confiance dans de nouvelles initiatives de croissance.

Principaux enseignements de la performance du T4 d’Atlassian

Les prévisions optimistes d’Atlassian pour le chiffre d’affaires du prochain trimestre et ses solides résultats tant en chiffre d’affaires qu’en résultat opérationnel ajusté sont encourageants. Cependant, les facturations ont été légèrement inférieures aux attentes. Le secteur plus large des logiciels d’entreprise fait face à des incertitudes alors que l’IA continue de bouleverser l’industrie, rendant difficile pour les valeurs SaaS de gagner du terrain sans résultats irréprochables. Après la publication des résultats, l’action Atlassian a chuté de 9,7 % à 90,05 dollars.

Atlassian est-elle une opportunité d’achat intéressante à sa valorisation actuelle ? Si les résultats trimestriels sont importants, les fondamentaux à long terme et la valorisation jouent un rôle bien plus déterminant dans les décisions d’investissement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Zalando bondit de 12 % : analyse de l'impact du rachat d'actions et de la collaboration avec Levi's

L'ambition de 500 milliards de dollars de Tether comparée à Campbell Dynamics : Un examen de la liquidité