Quel objectif de prix les analystes de Wall Street ont-ils fixé pour les actions Kimberly-Clark ?

Kimberly-Clark Corporation : Aperçu de l'entreprise

Basée à Dallas, au Texas, Kimberly-Clark Corporation (KMB) est un producteur et distributeur de premier plan de produits de consommation courante. Avec une valorisation boursière proche de 34,7 milliards de dollars, l'entreprise gère des marques bien connues telles que Huggies, Kleenex, Scott, Kotex et Depend, en les distribuant via les principales plateformes de vente au détail, de gros et en ligne.

Performance boursière récente

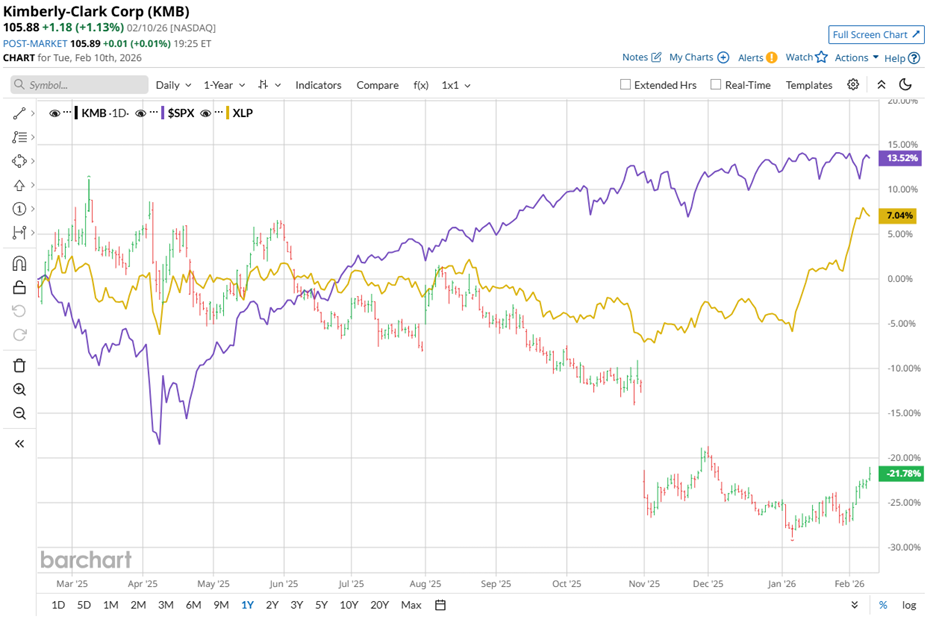

Au cours de l'année écoulée, l'action Kimberly-Clark a chuté de 19,4 %, sous-performant nettement l'indice S&P 500, qui a progressé de 14,4 % sur la même période. Cependant, le début de 2026 a marqué un redressement, les actions KMB ayant gagné près de 5 % depuis le début de l'année, dépassant la hausse de 1,4 % du S&P 500.

Actualités associées de Barchart

Performance sectorielle comparative

Comparée à ses pairs du secteur, Kimberly-Clark a pris du retard. Le State Street Consumer Staples Select Sector SPDR ETF (XLP) a progressé de 9,2 % au cours de l'année écoulée et a bondi de 12,2 % depuis le début de l'année, surperformant ainsi les rendements de KMB.

Résultats financiers et initiatives stratégiques

Suite à la publication de ses résultats du quatrième trimestre 2025 le 27 janvier, l'action Kimberly-Clark a connu un léger recul. Le lendemain, les actions ont encore chuté de 1,1 %, le chiffre d'affaires s'établissant à 4,08 milliards de dollars, soit presque l'estimation consensuelle de 4,09 milliards de dollars mais reflétant une légère baisse d'une année sur l'autre. Point positif, le bénéfice ajusté par action a grimpé de 24 % à 1,86 dollar, dépassant les attentes des analystes qui tablaient sur 1,81 dollar.

Une gestion rigoureuse des coûts et une demande constante pour les produits phares comme Huggies et Kleenex ont permis d'améliorer les résultats. L'entreprise a récemment rationalisé ses opérations en réduisant ses effectifs et en abandonnant des segments moins rentables, tels que les couches de marque distributeur et les équipements de protection individuelle, ce qui a permis de préserver des marges bénéficiaires saines.

Avec une structure plus légère, Kimberly-Clark a élargi sa gamme de produits abordables tout en conservant des caractéristiques premium et une forte reconnaissance de marque. L'entreprise est également en pleine transformation majeure, marquée par l'acquisition de Kenvue Inc. (KVUE), le fabricant de Tylenol, pour 48,7 milliards de dollars. Cette opération, qui devrait être finalisée d'ici la fin de l'année, est appelée à redéfinir la stratégie à long terme de Kimberly-Clark.

Perspectives pour 2026

En prévision de l'exercice se terminant en décembre 2026, les analystes anticipent un bénéfice dilué par action de 7,06 dollars, soit une baisse projetée de 6,2 %. Malgré cela, Kimberly-Clark a systématiquement dépassé les prévisions de BPA au cours des quatre derniers trimestres, démontrant une solidité opérationnelle qui atténue les inquiétudes liées aux défis à court terme.

Notes des analystes et sentiment du marché

Wall Street maintient une opinion généralement positive sur KMB, lui attribuant une note consensuelle de “Achat modéré”. Sur 17 analystes, cinq recommandent un “Achat fort”, un suggère un “Achat modéré”, dix conseillent de conserver, et un le note comme “Vente forte”.

Il est à noter que le sentiment des analystes s'est amélioré depuis trois mois, alors que seuls trois analystes donnaient une note de “Achat fort” à l'action.

Les analystes restent optimistes quant à l'avenir de Kimberly-Clark, même s'ils ajustent leurs prévisions. Par exemple, le 28 janvier, Anna Lizzul de Bank of America a abaissé son objectif de cours de 148 à 130 dollars tout en maintenant une recommandation “Achat”, invoquant des pressions d'évaluation sectorielles tout en soulignant les efforts continus de transformation de l'entreprise.

À l'avenir, l'objectif de cours moyen des analystes pour KMB s'établit à 118,70 dollars, indiquant un potentiel de hausse de 12,1 %. L'objectif le plus élevé, à 162 dollars, suggère une possibilité d'augmentation de 53 % par rapport aux niveaux actuels.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Défi du quatrième trimestre de Pharming : sa refonte stratégique soutiendra-t-elle la valorisation ?