Faiblesse structurelle

Résumé Exécutif

- Le Bitcoin reste confiné entre la True Market Mean (~79,2k$) et le Realized Price (~55k$), reflétant un régime défensif suite à la rupture structurelle, avec une pression vendeuse qui continue d'être absorbée dans le corridor de demande entre 60k$ et 72k$.

- De larges clusters d’offre entre 82k$–97k$ et 100k$–117k$ se trouvent en perte latente, créant un potentiel de résistance lors des rebonds de soulagement.

- La rentabilité des détenteurs à court terme reste négative, soulignant la fragilité de la conviction parmi les acheteurs récents et limitant le potentiel de poursuite à la hausse.

- Les flux de trésorerie des Digital Asset Treasury sont passés en sorties nettes synchronisées, signalant un désengagement institutionnel généralisé et une absorption au comptant peu profonde.

- Le volume spot a grimpé lors de la chute mais n’a pas été soutenu, indiquant une participation réactive plutôt qu’une accumulation constructive.

- Le positionnement sur les futures perpétuels s’est refroidi, avec des primes directionnelles qui se compressent alors que les traders à effet de levier se retirent et que l’élan spéculatif s’atténue.

- La volatilité implicite et le skew reflètent une demande persistante de couverture à la baisse, cohérente avec une posture de marché défensive.

- Le gamma des dealers et le positionnement sur les options renforcent un comportement de prix réactif, rendant les mouvements éphémères dans un contexte de liquidité fragile.

Analyses On-chain

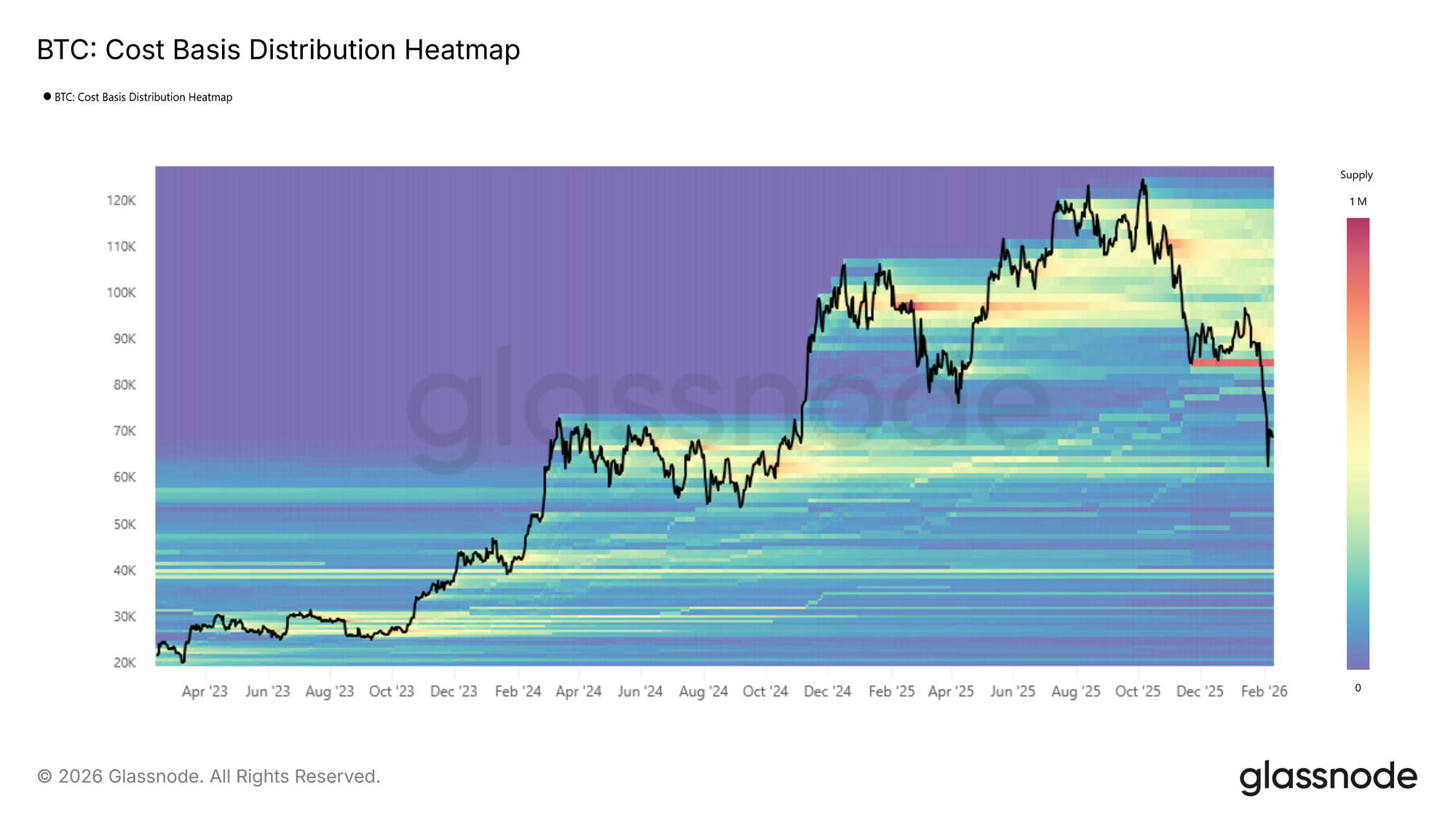

Depuis l’enregistrement d’un nouveau sommet historique début octobre, le Bitcoin a traversé trois phases structurelles distinctes. La première fut une contraction brutale, avec un prix chutant rapidement vers la True Market Mean, un niveau testé à plusieurs reprises jusqu’à la fin novembre 2025. S’en est suivie une longue période de consolidation, où le prix est resté légèrement au-dessus de ce seuil jusqu’à la fin janvier 2026. Plus récemment, le marché est entré dans une troisième phase, caractérisée par une rupture décisive sous la True Market Mean, accélérant le mouvement vers la région des 60k$.

Nouvelle fourchette de négociation

La fourchette dominante dans cette troisième phase citée, actuellement délimitée par la True Market Mean proche de 79,2k$ et le Realized Price autour de 55k$, ressemble fortement à l’environnement structurel observé durant la première moitié de 2022.

À l’image du deuxième trimestre 2022, on s’attend à ce que le prix continue d’osciller dans le corridor entre le Realized Price et la True Market Mean, car du temps et une compression supplémentaire sont nécessaires pour que de nouveaux acheteurs émergent et accumulent progressivement l’offre.

Un véritable changement de régime, à court terme, exigerait probablement un catalyseur exceptionnel, soit une reprise décisive de la True Market Mean autour de 79,2k$ signalant une nouvelle vigueur structurelle, soit une dislocation systémique similaire à LUNA ou FTX qui pousserait le prix sous le Realized Price autour de 55k$. En l’absence de tels extrêmes, une phase prolongée d’absorption latérale reste le scénario le plus probable pour le marché à moyen terme.

Défendre une ancienne zone d’accumulation

Jusqu’ici, la pression vendeuse a été largement absorbée dans la même bande oscillatoire qui a défini une grande partie du premier semestre 2024, entre 60k$ et 72k$. Cette défense répétée suggère une conviction émergente parmi les acheteurs prêts à accumuler dans ce corridor. Dans un scénario constructif, une absorption soutenue à travers cette plage pourrait refléter les précédentes phases d’accumulation forte, posant les bases d’une prochaine impulsion haussière durable.

Cependant, la durabilité de cette structure dépendra in fine de l’intensité et de la persistance de la demande. La mesure dans laquelle les acheteurs interviennent agressivement dans la zone 60k$–72k$ déterminera si le marché reste borné et se stabilise, ou si une absorption en diminution ouvre la voie à une exploration plus profonde de la baisse.

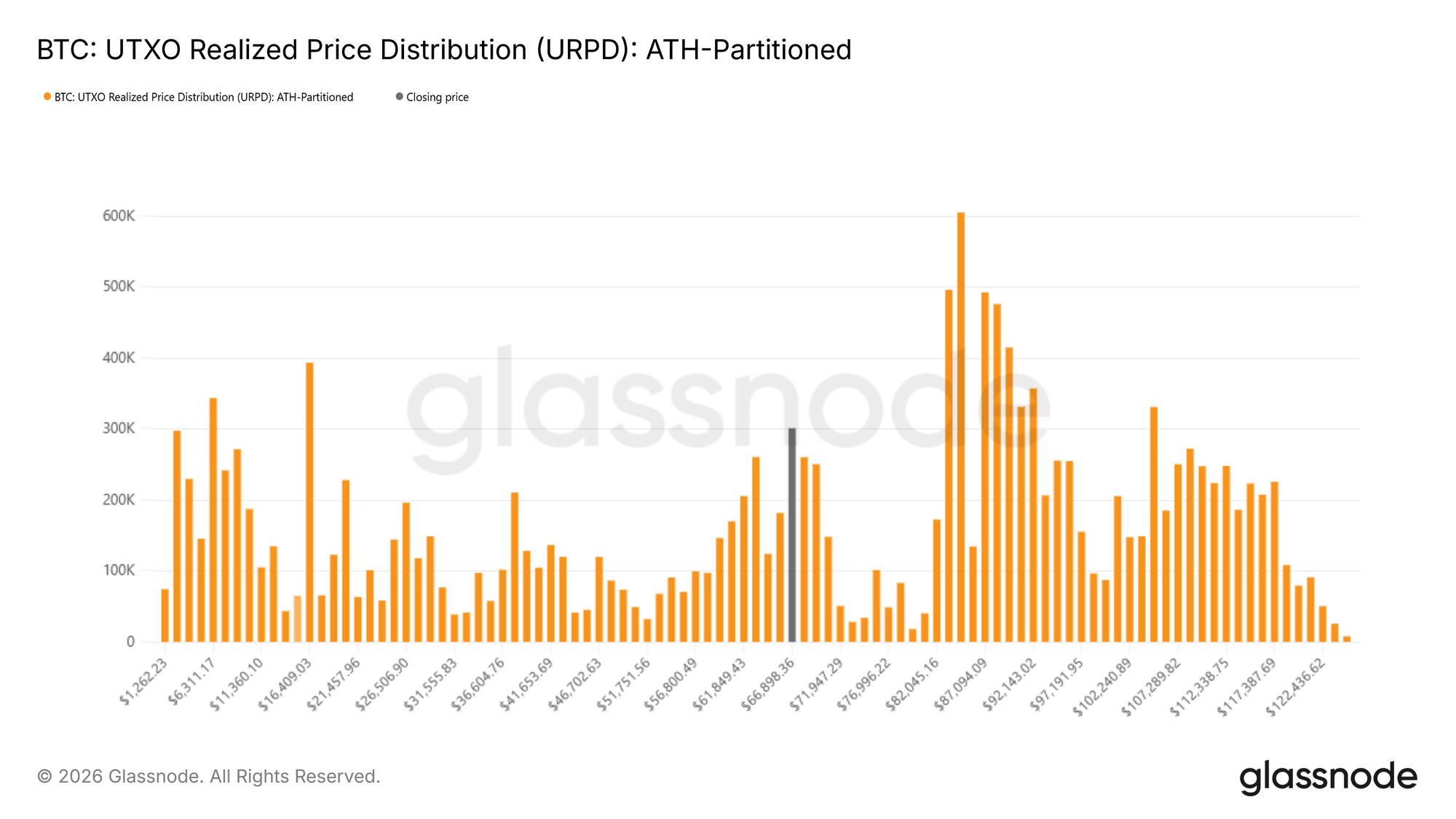

Risque d’offre en surplomb

Pour évaluer si la demande dans le corridor 60k$–72k$ se renforce, nous nous tournons vers les données de distribution du prix de revient. L’UTXO Realized Price Distribution (URPD) offre une vue granulaire de l’offre selon le prix auquel les coins ont été déplacés pour la dernière fois, permettant d’identifier des clusters d’accumulation distincts. Les relevés actuels montrent que le prix a jusqu’ici trouvé un support dans une bande dense d’offre formée au premier semestre 2024, concentrée entre 60k$ et 72k$. Cela suggère que les acheteurs précédents dans cette plage défendent activement leurs positions.

Cependant, l’offre en surplomb reste structurellement lourde. Des clusters significatifs se situent entre 82k$–97k$ et 100k$–117k$, représentant des cohortes désormais en perte latente importante. Ces zones pourraient agir comme un surplomb vendeur latent, en particulier si une période prolongée en perte ou une nouvelle volatilité baissière déclenche une capitulation supplémentaire.

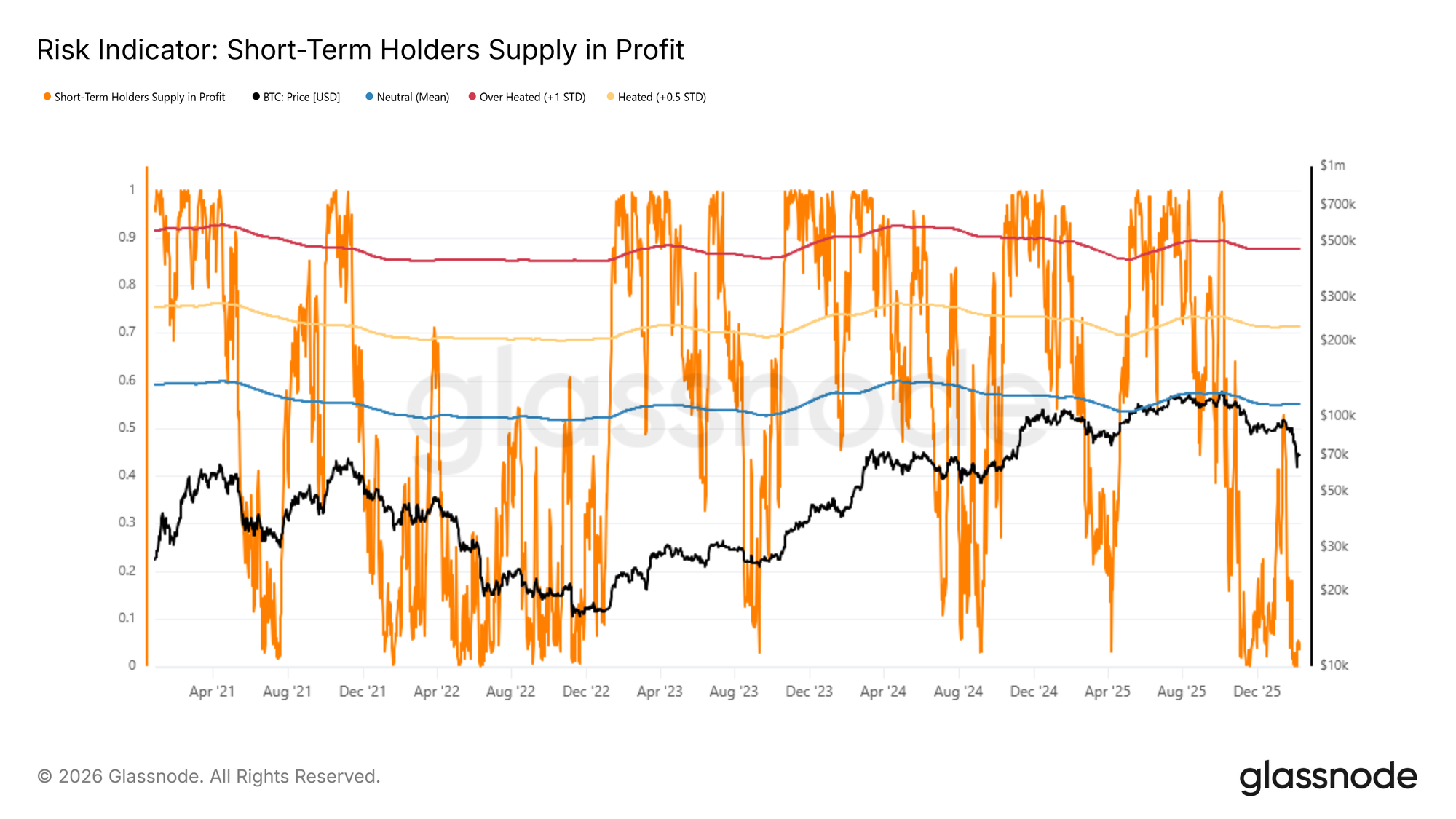

Repérer les sommets en Bear Market

Dans cette structure en range, l’identification de points d’inflexion tactiques devient essentielle. En supposant que le corridor à moyen terme reste défini par le Realized Price en bas et la True Market Mean en haut, surveiller la dynamique des rallyes locaux devient particulièrement important en régime baissier. Historiquement, les bear markets naissants voient souvent des rallyes contraires plafonnés par la distribution des acheteurs récents lors de la force. Ainsi, les hausses brusques de leur profit latent précèdent souvent la formation des sommets locaux.

L’indicateur Short-Term Holders Supply in Profit fournit une mesure utile de cette oscillation. Lorsqu’elle se situe dans sa bande “mean-heated” statistiquement dérivée, allant de la moyenne historique à +0,5 écart type, les rebonds des marchés baissiers précédents se sont fréquemment essoufflés. Actuellement, cet indicateur s’établit autour de 4,9 %, indiquant que la majorité des acheteurs récents sont encore en perte. Cette rentabilité faible souligne un environnement structurellement fragile, où la dynamique haussière pourrait peiner à se maintenir sans une expansion significative de la demande.

Analyses Off-Chain

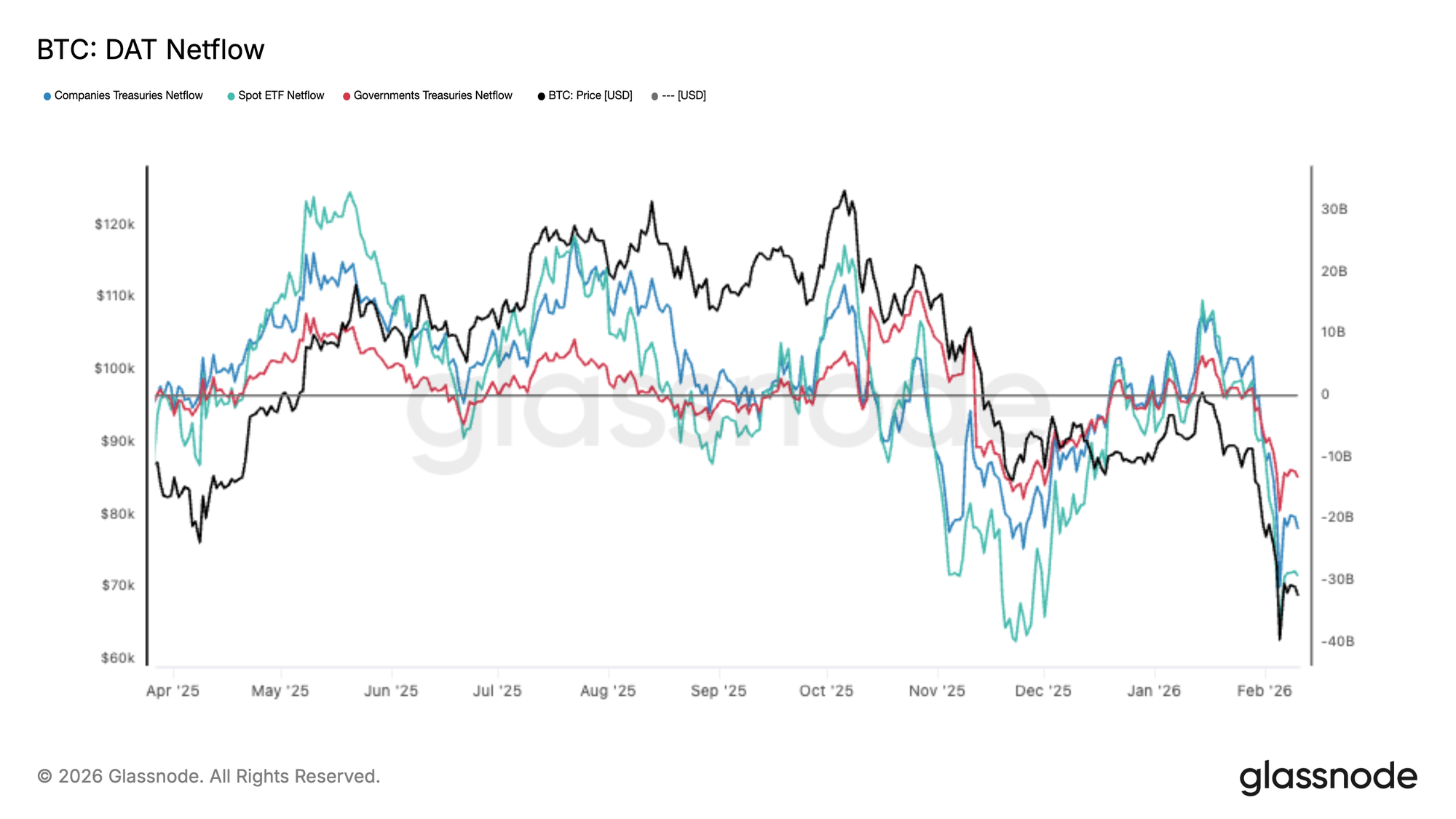

Flux de trésorerie en actifs numériques

Les flux de Digital Asset Treasury (DAT) sont devenus nettement négatifs, avec les ETF spot, les trésoreries d’entreprise et gouvernementales enregistrant toutes des sorties nettes simultanées alors que le Bitcoin atteint de nouveaux plus bas locaux. Les trésoreries ETF mènent la danse, tandis que les flux d’entreprise et souverains confirment que la pression vendeuse est large et non isolée. Cette convergence signale un réel mouvement de désengagement, où la demande institutionnelle marginale s’est retirée et l’offre domine le carnet d’ordres à court terme.

L’ampleur de ces sorties souligne des conditions spot “lourdes”, avec une absorption qui peine à suivre la distribution. Plutôt que de refléter une rotation tactique au sein d’une seule cohorte, la nature synchronisée du mouvement suggère un repli généralisé de l’exposition des trésoreries. Tant que les flux DAT ne se stabilisent pas, l’action des prix reste sensible à la poursuite de la pression vendeuse, la volatilité étant probablement dictée par la rapidité avec laquelle de nouveaux acheteurs interviennent pour contrebalancer la vague actuelle de distribution institutionnelle.

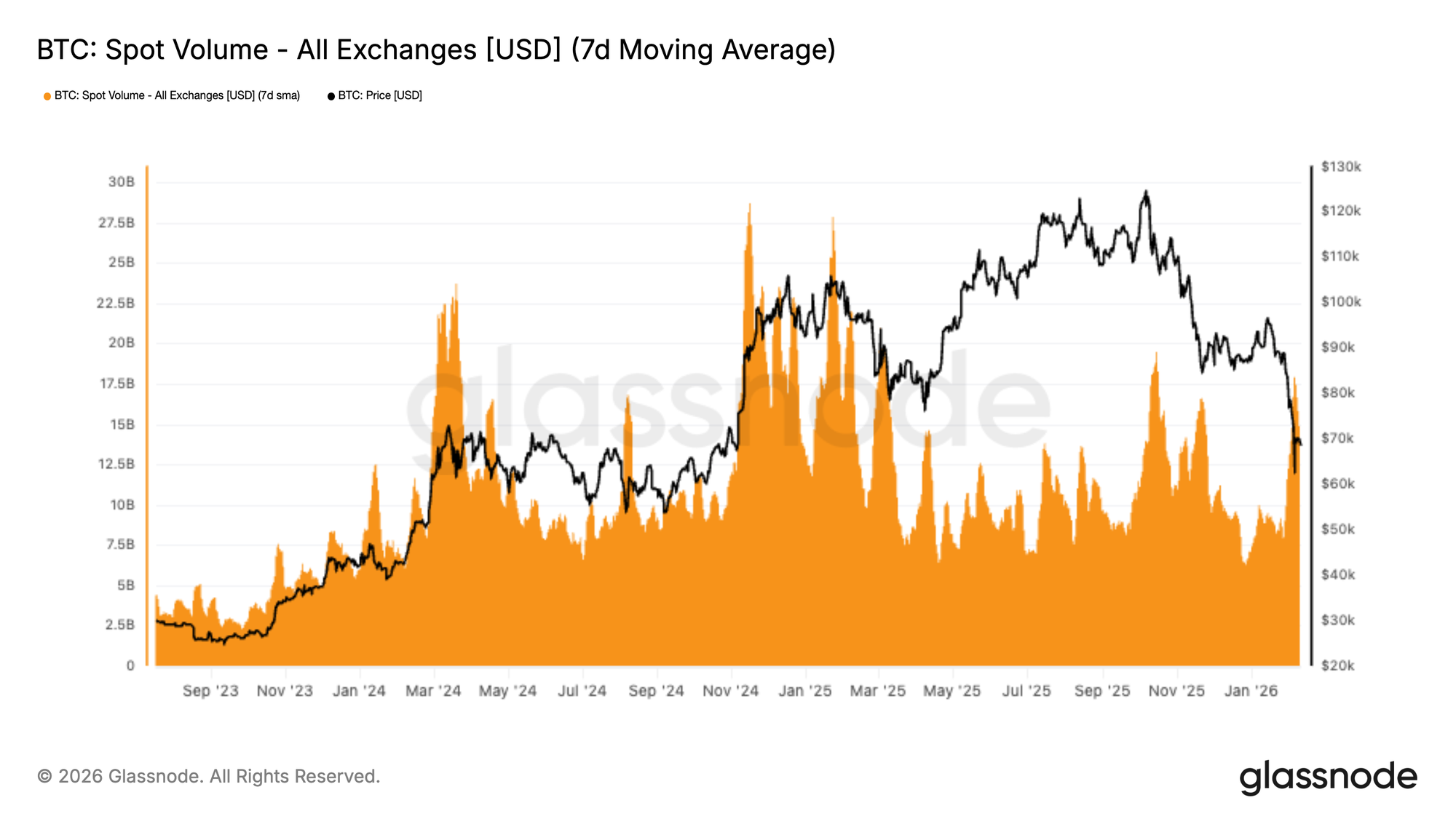

Volume spot peu convaincant

Le volume des transactions spot a fortement augmenté lors de la chute du Bitcoin dans la zone basse des 70k$, avec une moyenne sur 7 jours affichant un net pic alors que la volatilité s’intensifiait. Cette hausse traduit une participation réactive de la part des traders face à la chute rapide, plutôt qu’une vague d’achats de conviction. Il est notable que l’expansion du volume s’est rapidement essoufflée après la poussée initiale, suggérant que si le mouvement a attiré l’attention, il n’a pas conduit à une demande spot soutenue.

L’absence de continuité indique que l’absorption reste faible par rapport à l’ampleur de la pression vendeuse. Au lieu de signaler une accumulation, l’activité actuelle semble guidée par des réajustements à court terme et une rotation due à des liquidations. Sans participation continue à l’achat, le prix reste sensible à une volatilité supplémentaire, le marché n’ayant pas encore démontré le type de soutien de volume persistant habituellement associé à la stabilisation. Pour l’instant, les flux spot témoignent d’une implication durant le stress, non d’un basculement décisif vers une demande constructive.

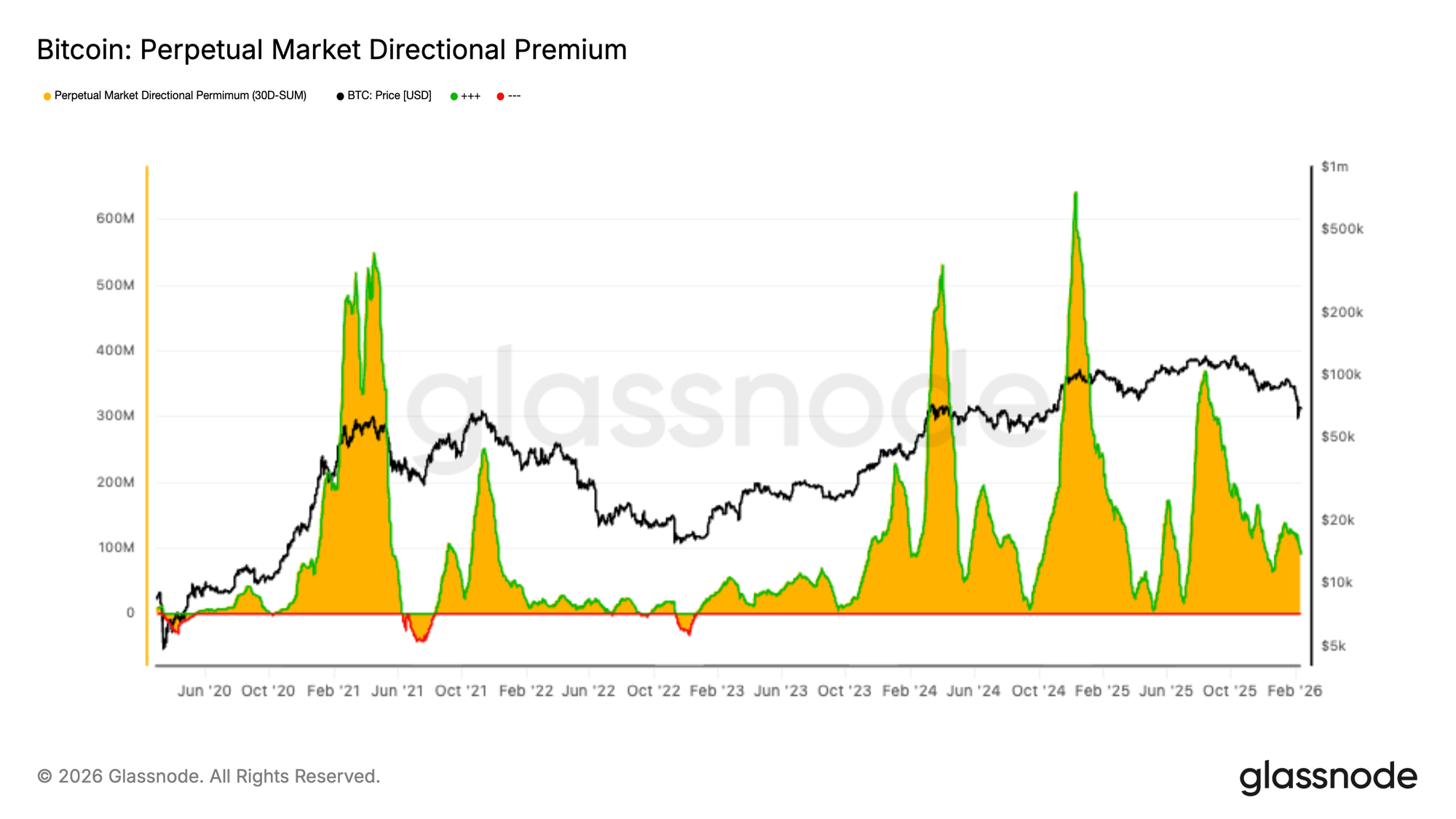

La prime sur les futures se détend

Le positionnement sur les futures perpétuels s’est nettement calmé, la prime directionnelle se rapprochant de la neutralité après le récent repli. Cela reflète une réduction claire de l’activité spéculative, les traders à effet de levier se retirant plutôt que de prendre des positions agressives dans un sens ou l’autre. Plus tôt dans le cycle, des primes élevées coïncidaient avec une forte conviction directionnelle, mais le régime actuel suggère un marché en manque d’appétit pour l’exposition à effet de levier.

Ce resserrement met en lumière un déclin plus large de la participation sur les futures, où l’appétit pour le risque s’est estompé avec la volatilité. Au lieu d’observer des prises de position short agressives ou un regain de spéculation longue, les traders semblent hésitants, aboutissant à des flux directionnels plus faibles. Cette activité modérée sur les dérivés retire une source majeure de momentum qui amplifie souvent les variations de prix, laissant les marchés spot dicter la direction à court terme. Pour l’instant, le complexe des futures envoie un signal de prudence et de conviction réduite, cohérent avec un marché qui entre dans une phase de moindre énergie après la récente correction.

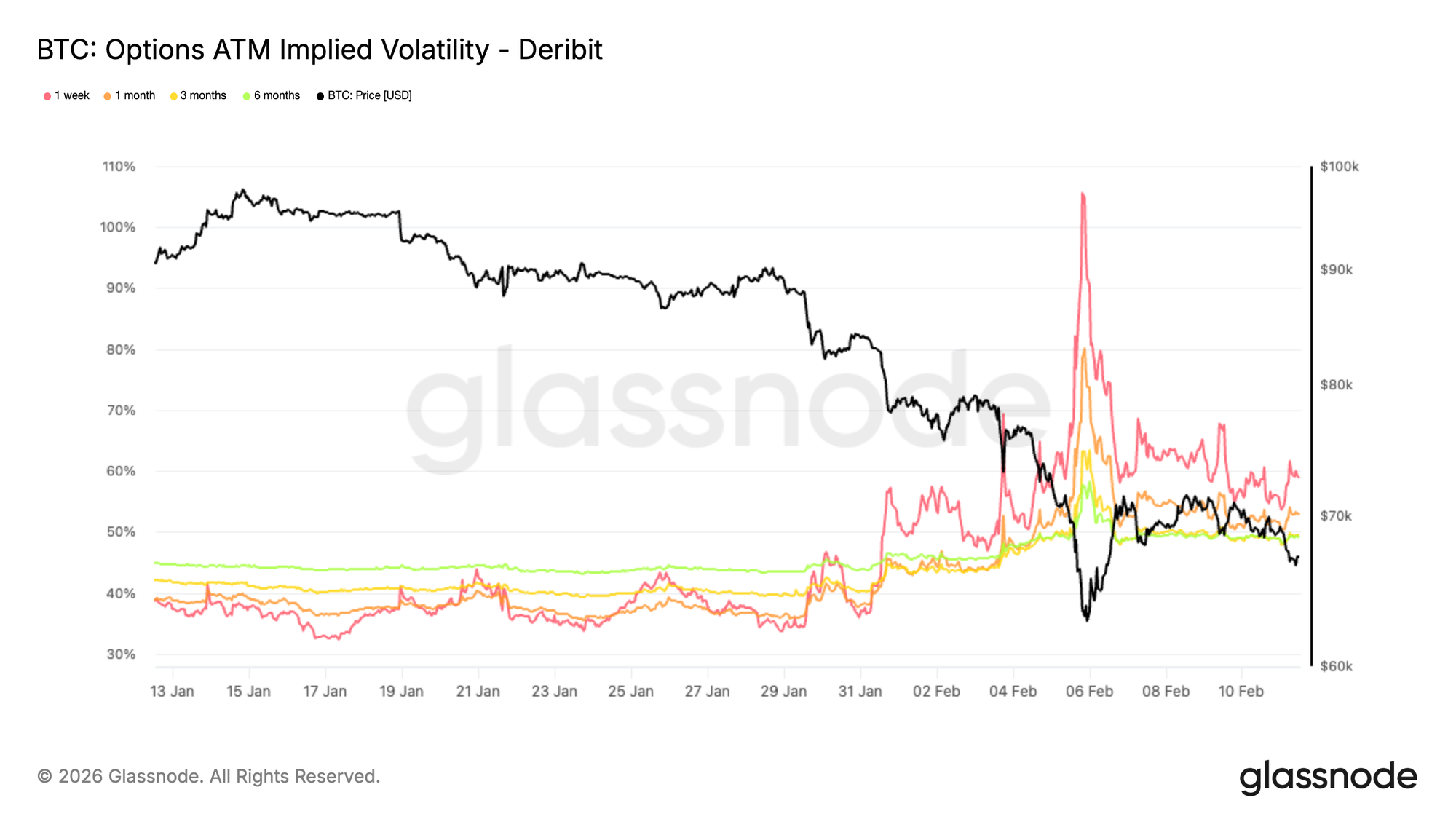

La volatilité implicite signale un régime de risque accru

Le premier changement structurel après l’événement de capitulation est visible dans le régime de volatilité implicite. En observant le graphique de la volatilité implicite à 1 mois ATM, la distinction est nette. Les maturités plus longues se sont revalorisées, avec la volatilité implicite à 6 mois gagnant plus de 5 points depuis le début du mois, et celle à 3 mois montant d’environ 9 points.

Le saut le plus important s’est produit à l’avant, où la volatilité implicite à 1 semaine a bondi de plus de 20 points. La volatilité implicite reflète l’ampleur du mouvement attendu par le marché. De tels mouvements de grande ampleur ne représentent que rarement un pic temporaire. Ils signalent un réajustement du risque anticipé sur toute la courbe.

Bien que la volatilité ait diminué depuis son pic, elle demeure élevée sur toutes les échéances, indiquant que les traders continuent de valoriser une incertitude persistante plutôt qu’un rapide retour au calme.

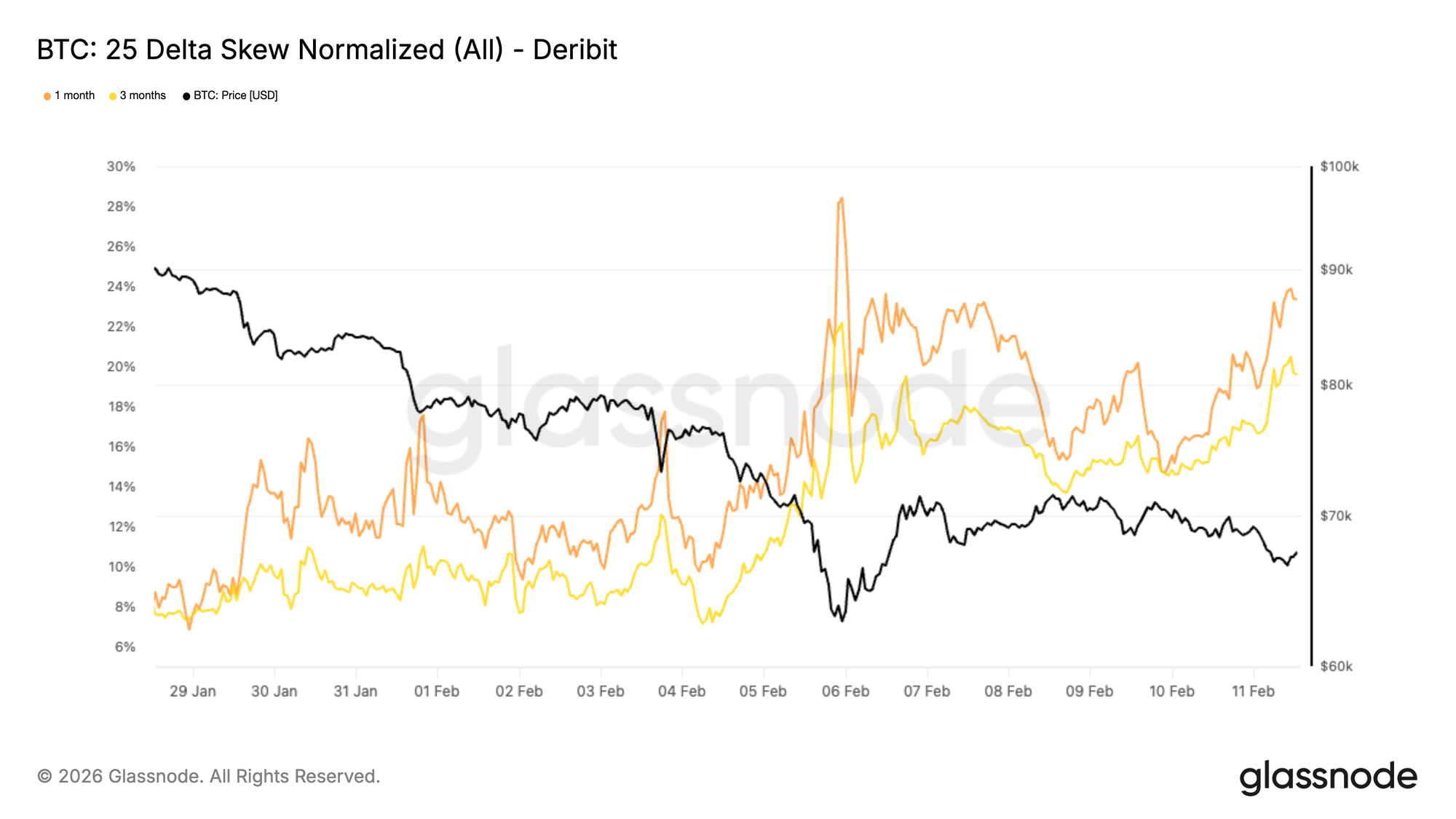

Le 25 Delta Skew révèle une demande persistante de protection à la baisse

Alors que la volatilité globale a été revalorisée à la hausse, le skew révèle comment cette demande se répartit entre les strikes. En observant le skew à 25 delta sur 1 mois et 3 mois, les deux sont devenus fortement négatifs lors du krach, les traders achetant massivement des puts.

Même après le rebond de vendredi, la protection à la baisse continue de se négocier avec une prime significative et se situe désormais près des niveaux extrêmes atteints lors de la chute. Le 25 delta skew compare la volatilité implicite des puts out-of-the-money à celle des calls. Lorsqu’il est négatif, il signale une demande plus forte de protection à la baisse que d’exposition à la hausse. Le 28 janvier, le skew à 1 mois et 3 mois affichaient environ 8 % de prime sur les puts. Ils sont désormais proches de 23 % et 19 % respectivement.

La courbe reste clairement orientée vers l’assurance à la baisse, montrant que la prudence et la peur persistent malgré le rebond.

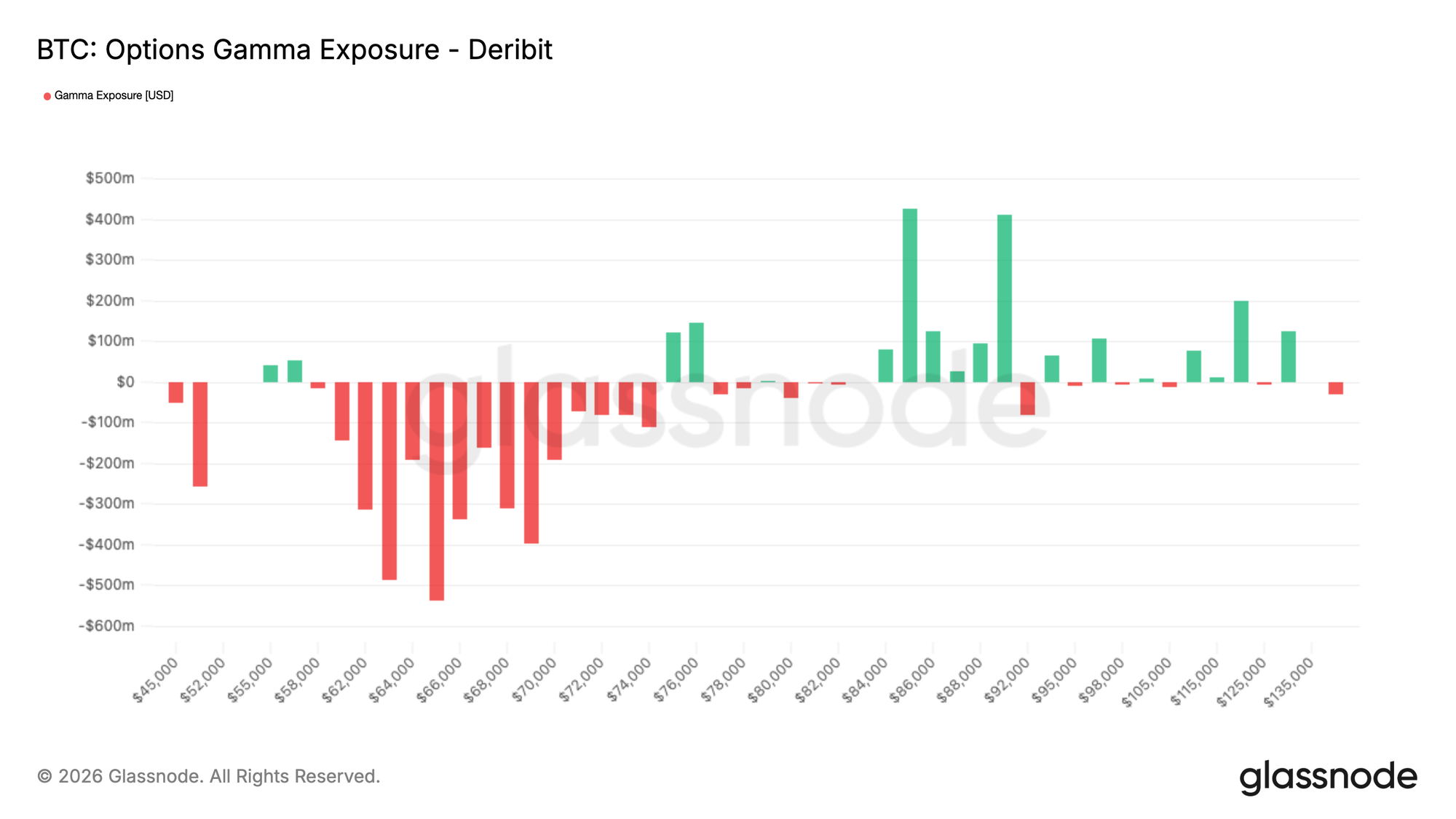

Le positionnement gamma des dealers maintient le prix réactif

Avec un BTC à 68k$ au moment de la rédaction, le spot se situe au milieu d’un corridor de short gamma prononcé, avec une exposition gamma encore plus importante en dessous.

Ce flux d’options défensif laisse une empreinte mécanique dans le positionnement des dealers. Quand les dealers sont short gamma, ils doivent acheter lors des hausses et vendre lors des baisses pour rester couverts. Ce comportement amplifie les mouvements de prix plutôt que de les amortir, en particulier dans des conditions de volatilité élevée comme actuellement.

Suite aux achats agressifs de puts pendant le krach, les dealers restent structurellement exposés d’une manière qui peut amplifier les variations. Le récent rebond n’a pas entièrement neutralisé cette sensibilité. Il en résulte une structure de marché mécaniquement fragile, où les flux de couverture peuvent accélérer les mouvements dans les deux sens, avec un risque biaisé vers des extensions baissières plus marquées.

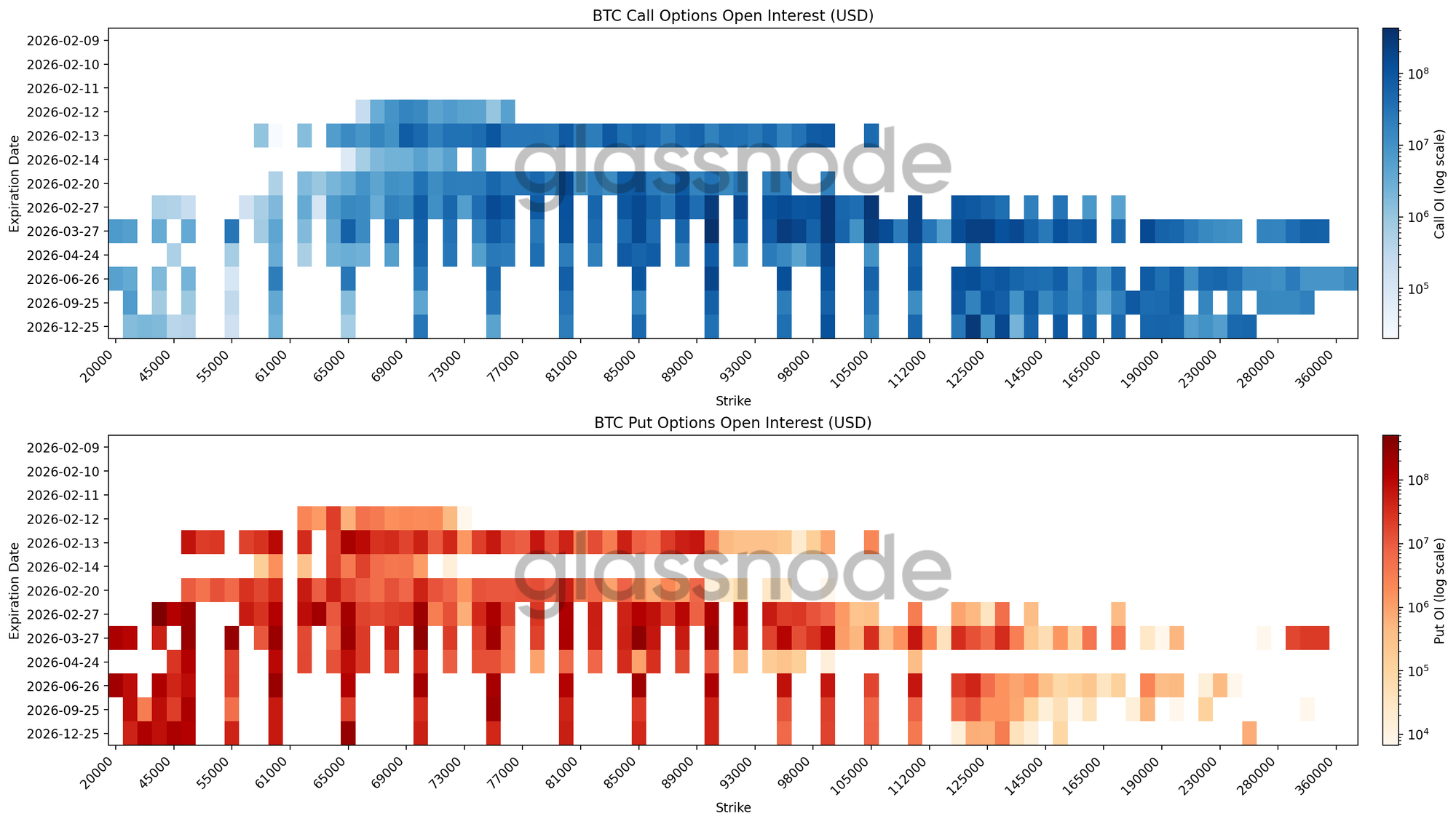

L’Open Interest Heatmap révèle de larges zones de couverture

Notre dernier heatmap visualise l’open interest sur les options BTC à travers les strikes et les échéances en une seule vue, mettant en évidence où le positionnement est concentré et où la sensibilité structurelle des prix peut émerger. L’open interest sur les puts est fortement concentré sous le spot. Pour l’échéance de février, le cluster principal se situe entre 70k$ et 60k$. Plus loin dans la courbe, une concentration plus large se forme entre 50k$ et 30k$ sur les maturités longues jusqu’à la fin de l’année.

Cette structure s’étend sur plusieurs échéances, indiquant une demande de couverture persistante plutôt qu’une protection liée à un seul événement. L’exposition est répartie sur des strikes adjacents, suggérant une assurance basée sur la plage plutôt qu’un ciblage d’un niveau de crash précis. Du côté des calls, des clusters d’open interest apparaissent au-dessus de 120k$ pour le second semestre de l’année. Le potentiel haussier à court terme est monétisé, tandis que la baisse à long terme reste couverte en protection tail risk, renforçant le skew très négatif.

Le positionnement reste défensif et n’est pas compatible avec un marché se préparant à un rebond brutal.

Conclusion

Le Bitcoin continue d’évoluer dans un régime structurellement défensif, où le prix reste ancré entre des niveaux clés de coût de revient et des zones d’absorption activement testées. La pression vendeuse est encore rencontrée par la demande dans le corridor 60k$–72k$, mais l’offre en surplomb et la rentabilité négative des détenteurs à court terme suggèrent que la conviction demeure fragile. Cela rend les rebonds vulnérables à la résistance, tandis que la stabilisation dépend de la participation continue des acheteurs.

Les flux off-chain renforcent ce contexte prudent. Les sorties institutionnelles des trésoreries témoignent d’un désengagement en cours, tandis que l’activité spot a été réactive plutôt que guidée par l’accumulation. Parallèlement, les marchés dérivés reflètent un refroidissement de l’appétit spéculatif, avec une demande élevée de couverture et un positionnement des dealers maintenant l’action des prix réactive plutôt que directionnelle.

Pris dans leur ensemble, le marché semble naviguer dans une période d’équilibre sous tension. La liquidité reste faible, la participation sélective et le positionnement défensif. Pour que les conditions s’améliorent, le marché nécessitera probablement à la fois une absorption spot renouvelée et un changement d’appétit pour le risque. D’ici là, la volatilité devrait rester dictée par la dynamique des positionnements à court terme plutôt que par une expansion généralisée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer