Action Fiverr avant les résultats du quatrième trimestre : acheter maintenant ou attendre les résultats ?

Fiverr International FVRR doit publier ses résultats du quatrième trimestre 2025 le 18 février.

Pour le quatrième trimestre, la société prévoit des ventes nettes comprises entre 104,3 millions et 112,3 millions de dollars, ce qui suggère une croissance de 1 % à 8 % par rapport au quatrième trimestre 2024. Cette fourchette plus large que la normale reflète une incertitude macroéconomique accrue.

L'estimation consensuelle de Zacks pour les ventes nettes est fixée à 108,71 milliards de dollars, indiquant une croissance de 4,86 % par rapport au chiffre publié au trimestre précédent.

L'estimation consensuelle de Zacks pour le bénéfice du quatrième trimestre est fixée à 0,76 $ par action, inchangée au cours des 30 derniers jours. Ce chiffre indique une croissance de 18,75 % par rapport au trimestre précédent.

Source de l'image : Zacks Investment Research

Historique des surprises sur les bénéfices de FVRR

Lors du dernier trimestre publié, la société a réalisé une surprise sur les bénéfices de 10 %. Les résultats de la société ont dépassé l'estimation consensuelle de Zacks une fois au cours des quatre derniers trimestres, tout en la manquant à trois reprises, la surprise négative moyenne étant de 1,48 %.

Prix de Fiverr International et surprise sur le BPA

Prix-surprise-bénéfice par action de Fiverr International | Cotation Fiverr International

Estimations de bénéfices pour FVRR

Notre modèle éprouvé ne prévoit pas de surprise positive sur les bénéfices pour Fiverr cette fois-ci. La combinaison d'un ESP sur les bénéfices positif et d'un classement Zacks #1 (Achat Fort), #2 (Achat) ou #3 (Conserver) augmente les chances d'une surprise sur les bénéfices. Vous pouvez découvrir les meilleures actions à acheter ou à vendre avant l'annonce des résultats grâce à notre filtre ESP sur les bénéfices.

FVRR affiche actuellement un ESP sur les bénéfices de 0,00 % et détient un classement Zacks #3. Vous pouvez consulter la liste complète des actions classées #1 par Zacks aujourd'hui ici.

Facteurs influençant les résultats du T4 de FVRR

Plusieurs événements survenus au cours du quatrième trimestre devraient avoir influencé la performance de Fiverr. La restructuration axée sur l'IA annoncée en septembre 2025, qui a supprimé environ 250 postes, soit 30 % de l'effectif, devrait avoir contribué à une amélioration de la rentabilité et à une expansion des marges sur le trimestre.

Pour le quatrième trimestre, l'EBITDA ajusté est prévu entre 23,9 millions et 27,9 millions de dollars, avec une marge de 24 % au point médian.

En octobre, Fiverr a publié son enquête Next Gen of Work et a célébré la Journée internationale des freelances avec des initiatives d'engagement communautaire. En décembre, la société a publié son rapport annuel sur l'impact économique du freelancing, soulignant que la main-d'œuvre professionnelle indépendante américaine a augmenté de 4,3 % pour atteindre environ 6,9 millions de personnes. De plus, l'indice des tendances commerciales de l'automne 2025 de Fiverr a révélé que la demande de créateurs vidéo IA a bondi de 66 % au cours des six derniers mois, les recherches liées à l'automatisation IA ayant augmenté de 136 % et l'ingénierie de prompts de 76 %. Ces tendances suggèrent une dynamique persistante dans les catégories de services liés à l'IA sur la plateforme. Cependant, la baisse persistante du nombre d'acheteurs actifs et la modération de la croissance des revenus de services, alors que Fiverr fait face à des comparaisons liées aux acquisitions, devraient continuer à représenter des vents contraires.

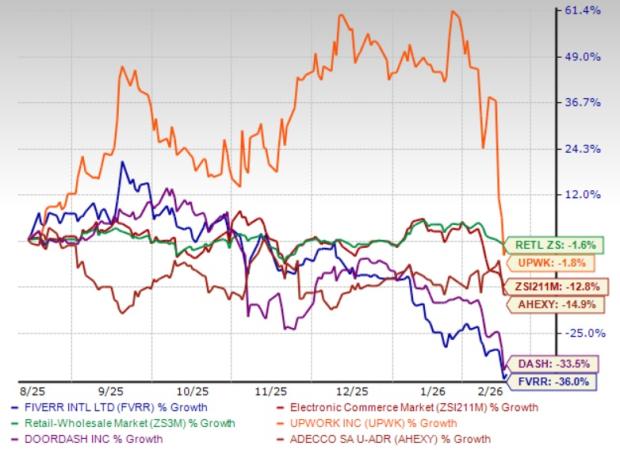

Performance boursière et valorisation de FVRR

Les actions Fiverr ont chuté de 36 % au cours des six derniers mois, sous-performant le secteur Zacks Retail-Wholesale et le secteur Internet – Commerce de Zacks, qui ont enregistré des baisses respectives de 1,6 % et 12,8 %. Sur la même période, les actions de Upwork UPWK, Adecco AHEXY et DoorDash DASH ont baissé respectivement de 1,8 %, 14,9 % et 33,5 %. La sous-performance de FVRR reflète un environnement macroéconomique difficile qui pèse sur les dépenses des petites et moyennes entreprises, ainsi qu'une phase de transition alors que l'entreprise concentre ses efforts sur des projets à plus forte valeur ajoutée tout en développant ses capacités de place de marché propulsées par l'IA.

Performance boursière sur 6 mois de FVRR

Source de l'image : Zacks Investment Research

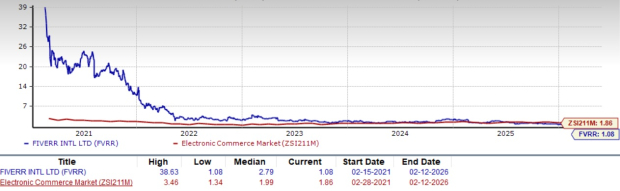

Les actions FVRR sont considérées sous-évaluées comme le suggère un Value Score de B. L'action s'échange avec un ratio prix/ventes à terme de 1,08x, ce qui représente une décote par rapport à la moyenne du secteur de 1,86x.

Valorisation de FVRR

Source de l'image : Zacks Investment Research

Thèse d'investissement

La valorisation décotée de Fiverr, avec des actions se négociant bien en dessous du secteur et de l'industrie, reflète les inquiétudes des investisseurs concernant la baisse du nombre d'acheteurs actifs et la concurrence accrue de plateformes telles que Upwork et de nouvelles places de marché de freelances propulsées par l'IA. La restructuration axée sur l'IA de la société et la croissance des revenus de services offrent une voie vers une rentabilité accrue, la direction visant une marge d'EBITDA ajustée de 25 % d'ici 2026. La contraction persistante de la base d'acheteurs, la modération de la croissance des revenus de services à mesure que les comparaisons d'acquisitions se normalisent, et une fourchette de prévisions très large pour le quatrième trimestre 2025 de 104,3 à 112,3 millions de dollars soulignent les incertitudes persistantes. Les investisseurs doivent évaluer le potentiel d'expansion des marges face à la concurrence et aux vents contraires macroéconomiques avant d'engager leur capital.

Conclusion

La transformation de Fiverr axée sur l'IA et ses efforts d'expansion des marges placent la société sur la voie d'une amélioration à long terme, mais les incertitudes à court terme concernant la baisse du nombre d'acheteurs actifs, les pressions concurrentielles et une large fourchette de prévisions de revenus pour le quatrième trimestre 2025 justifient une approche prudente. Avec des résultats prévus pour le 18 février 2026, les investisseurs existants peuvent envisager de conserver leurs positions, tandis que les acheteurs potentiels pourraient bénéficier d'attendre une plus grande clarté sur les tendances de reprise de la place de marché avant de prendre de nouvelles positions.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BlackRock sous pression : Le géant de la finance limite les retraits

Ripple : Nous utilisons XRP pour générer de la liquidité pour les flux de paiements

Un « bull trap » Bitcoin se forme alors que le bear market entre dans sa phase intermédiaire : Willy Woo

Le rapport du Trésor américain reconnaît les usages légitimes des crypto mixers