Chute de près de 30 % en une nuit, qui a "massacré" Unity ?

Bonjour à tous, ici Dolphin !

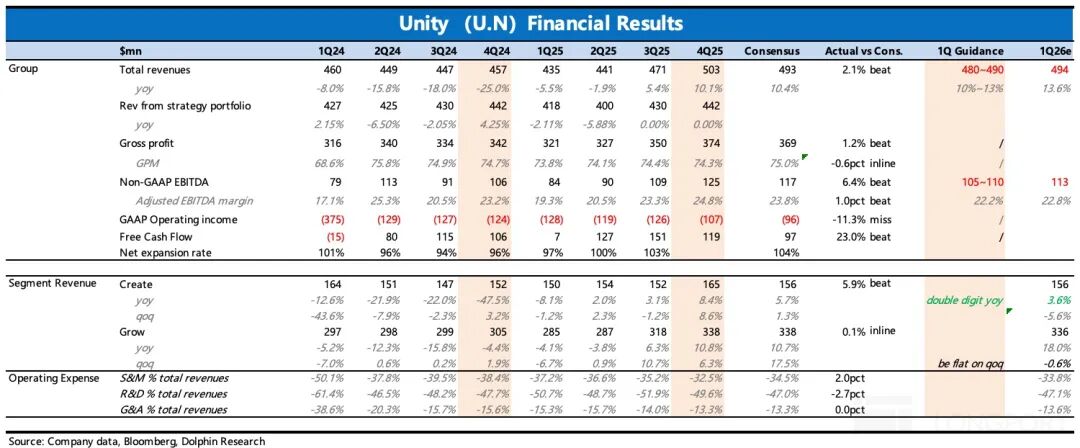

Avant l'ouverture des marchés US le 11 février (heure de la côte Est), le leader des moteurs de jeu Unity a publié ses résultats financiers du quatrième trimestre 2025

On comptait sur les résultats pour une rédemption, mais cette fois encore les perspectives se sont avérées "prudentes", coïncidant avec une statistique d’emploi non agricole meilleure que prévu qui a pesé sur les attentes de baisse de taux. Unity n’a donc pas bénéficié de la tolérance habituelle des capitaux, et a au contraire continué à chuter lourdement.

Avec une capitalisation boursière désormais inférieure à 9 milliards de dollars, Unity mérite-t-elle vraiment une telle déroute, ou a-t-elle été injustement massacrée ? Examinons trois questions à partir de ces résultats :

1. Où se situe le problème dans les perspectives ?

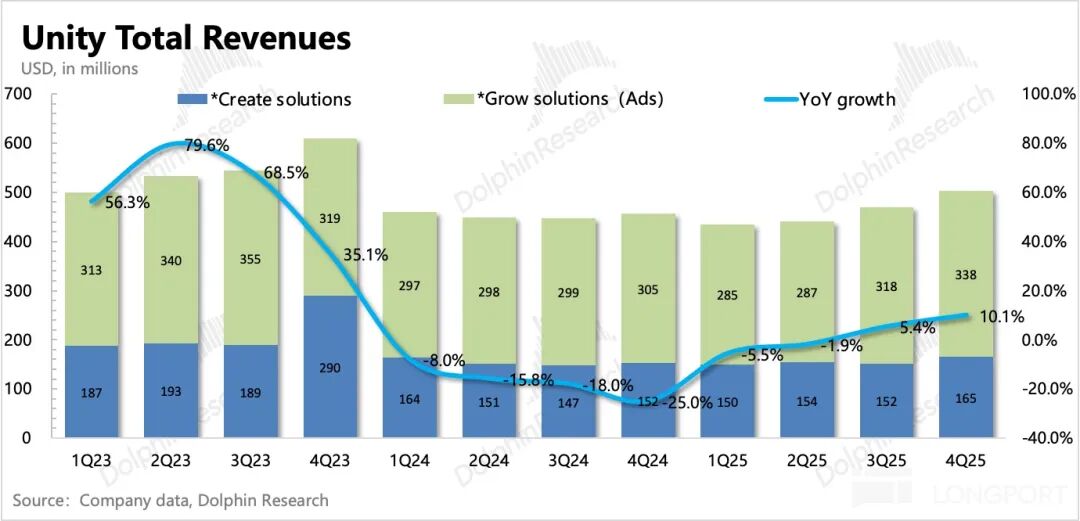

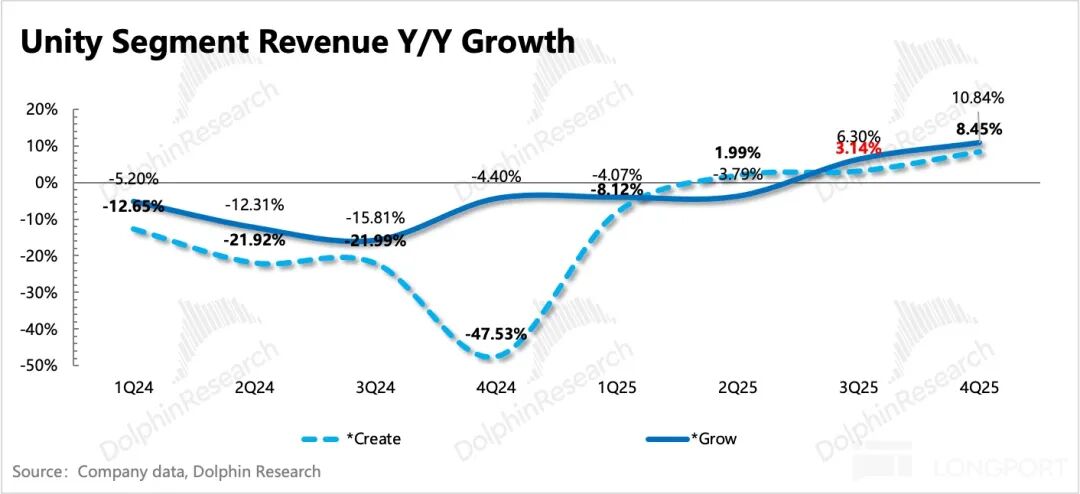

Regardons directement le déclencheur de la chute — la société prévoit pour le T1 des revenus entre 480 et 490 millions de dollars, légèrement inférieurs aux attentes du marché, globalement dans la lignée des précédents trimestres. Mais le problème cette fois, c’est que l’activité qui soutient la valorisation — les solutions Grow — affiche une croissance nulle en séquentiel pour le T1, soit une croissance annuelle implicite de 19%.

Bien que la prévision de la société soit alignée avec celle de BBG (pour les sociétés dont l’activité varie fortement à court terme, le consensus BBG ne reflète pas toujours les attentes les plus récentes des investisseurs), pour une société comme Unity dont la logique d’investissement repose sur un retournement de situation, les investisseurs achètent une "tendance de croissance" et non l’atteinte d’une "valeur cible" spécifique. C’est pourquoi le marché accorde plus d’importance à la croissance séquentielle de l’activité Grow.

Avant la publication, la plupart des institutions tablaient sur une croissance séquentielle entre 0 et 5 %, tandis que les plus optimistes espéraient même une croissance séquentielle de 10 % dès le T4 (en maintenant la tendance du T3), et misaient sur une croissance séquentielle supérieure à 5 % au T1 (en tenant compte de la saisonnalité, avec un léger ralentissement).

Ainsi, en termes de tendance, le retournement de Unity aurait été plus évident. La croissance séquentielle de 6,3 % au T4 était déjà jugée décevante par les investisseurs, et avec une guidance de croissance nulle au T1, ils sont d’autant plus insatisfaits.

2. Pourquoi les attentes des investisseurs étaient-elles aussi optimistes ?

En règle générale, le T4, saison des fêtes, est suivi d’un T1 plutôt calme dans l’industrie du jeu ; historiquement, chez Unity, le T1 baisse d’environ 7 % par rapport au T4. Donc, tabler sur une croissance séquentielle de 5 %, plus l’effet saisonnier négatif de 7 %, cela reviendrait à une croissance interne de 12 %, soit une accélération par rapport à la croissance séquentielle de 10 % attendue au T4.

Si un tel scénario optimiste a pu émerger, c’est principalement grâce aux bons retours des enquêtes de canal sur Unity Vector :

Plusieurs institutions ont souligné l’optimisation continue des performances de Vector, les clients augmentant leur budget sur Unity Network Ad (mais IronSource reste un frein), et la prévision d’un lancement rapide en 2024 de l’algorithme d’optimisation D28 (prévoyant le potentiel total de paiement des joueurs dans les 28 jours suivant une publicité), l’extension de Vector à IronSource et Tapjoy, ainsi que la coopération entre Unity et Stripe d’octobre dernier pour contourner le paiement Apple. Tout cela a contribué à des attentes très élevées des investisseurs.

Inversement, ces attentes élevées à court terme proviennent aussi d’un raisonnement par valorisation — pour justifier une valorisation supérieure à 40x EV/EBITDA, il faudrait que la croissance annuelle moyenne de l’EBITDA dépasse 47 % sur les trois prochaines années (0,85x EV/GAAP EBITDA-to-growth), soit une croissance du chiffre d’affaires comprise entre 15 et 20 %, avec Grow à 25 %, ce qui implique une croissance séquentielle moyenne de 5 à 6 %.

3. Qu’est-ce qui inquiète encore le marché ?

Mais le problème, c’est qu’avec Genie, le retour de Meta sur la publicité in-app iOS et la narration de Cloudx, la valorisation de Unity n’est déjà plus à 40x EV/EBITDA. Si la croissance n’est pas atteinte, ignorer la valeur plancher et continuer à compresser la valorisation est quelque peu irrationnel.

Selon Dolphin, la panique à court terme s’explique aussi par la succession de "histoires de fantômes" qui circulaient auparavant. D’un côté, la chute du titre avant les résultats a pu attirer des traders pariant sur un rebond ou des résultats meilleurs que prévu, ce qui a généré une vente panique après une performance mitigée. De l’autre, la crainte que Unity soit un jour remplacé par l’IA subsiste ; une guidance décevante a sapé la confiance dans la croissance future de la société.

4. Comment interpréter l’effondrement de Unity ? : Le retournement de Unity continue, la compression de la valorisation dans un climat émotionnel fragile est inévitablement excessive

Dolphin observe généralement plusieurs indicateurs opérationnels prospectifs, mais ce communiqué n’a pas donné beaucoup de détails. Cependant, d’après l’appel téléphonique, la tendance globale de Unity reste positive, la question est seulement celle du rythme.

Ainsi, la stagnation séquentielle des revenus Grow au T1 ne signifie pas que l’amélioration s’arrête, et le rebond de l’activité Create a même dépassé les attentes. Ces tendances et changements sont cohérents avec les informations collectées auprès des institutions avant la publication.

(1) Deux écarts de prévision concernant Vector : Vector représente 56 % du chiffre d’affaires de Grow, avec une croissance séquentielle de 15 % au T4, de 10 % attendue au T1, et une croissance annuelle record de 70 % en janvier, pour un chiffre d’affaires annuel estimé à plus d’un milliard de dollars.

Au sein de Grow, Vector est principalement utilisé dans Unity Network Ads ; IronSource et Tapjoy acquis ces deux dernières années ne l’utilisent pas encore. IronSource, en raison de restructurations internes et de l’évolution de la concurrence, ne représente que 10 % de Grow mais pèse depuis un an sur la croissance de l’ensemble.

D’après ces chiffres, l’optimisation de l’algorithme Vector D28 ne pourra démarrer qu’après le T1, soit plus tard que ce qu’espéraient certains investisseurs. Par ailleurs, IronSource continuera à peser sur le T1, sans signe immédiat d’application de Vector à IronSource.

(2) Create est en réalité bien au-dessus des attentes : Le marché se focalise trop sur Grow et néglige que la guidance pour Create au T1 est supérieure aux prévisions, portée par l’adoption rapide de Unity 6, notamment sur le marché chinois.

L’activité Create est déjà rentable sur une base non-GAAP. Pour faire face à la vague de l’IA, Unity s’oriente activement vers ce domaine et lancera en mars une version IA, fusionnant le moteur traditionnel avec des modèles IA, offrant un outil permettant de générer des jeux occasionnels complets à partir de simples descriptions textuelles.

En résumé, nous pensons que les performances de Unity présentent certes des défauts,mais la chute s’explique surtout par la mauvaise humeur du marché envers les valeurs de croissance et de logiciels,et les inquiétudes alimentées par les "histoires de fantômes" ne sont pas dissipées. La valorisation actuelle ne reflète que la progression continue de l’activité moteur, sans prendre pleinement en compte la valeur publicitaire de Unity :

Lorsque l’activité publicitaire stagnait et que l’activité moteur était à la peine,en appliquant les multiples conservateurs de l’époque (7x PS pour le moteur, 4x PS pour la pub) et en projetant une croissance à 2026 (moteur +10 %, pub +15 %), on obtenait une valeur de 11 milliards de dollars.Comparé aux moins de 9 milliards actuels, la correction est un peu excessive, cela revient à supposer qu’au moins une branche de Unity sera directement grignotée voire totalement remplacée.

5. Aperçu des indicateurs financiers

Vous trouverez ci-dessous des graphiques détaillés

I. Présentation générale de l’activité Unity

Au premier trimestre 2023, Unity a intégré les résultats d’IronSource et ajusté la segmentation de ses activités. Selon la nouvelle structure, les segments sont passés de trois (Create, Operate, Stratégie) à deux (Create, Grow).

La nouvelle solution Create inclut non seulement les produits précédemment classés dans Create (moteur de jeu), mais aussi les revenus UGS auparavant comptabilisés dans Operate (Unity Game Service : une solution complète pour les studios de jeux couvrant développement, publication, acquisition et gestion), et les revenus Stratégie.Dès 2023, les services Profession service, Weta, etc. sont progressivement fermés ;

Les solutions Grow comprennent l’activité publicitaire précédemment dans Operate, ainsi que le marketing d’IronSource (principalement Aura,Luna fermée au 1T24) et les services de publication de jeux (Supersonic). Les revenus proviennent de l’abonnement principal au moteur de développement, des plateformes publicitaires et des revenus de publication de jeux.

II. Détail des graphiques

Au troisième trimestre, Unity a généré un chiffre d'affaires total de 503 millions de dollars, en hausse de 10 % sur un an, dépassant légèrement les prévisions de la société et du marché.

Par segment : Create a progressé de 8 %, Grow de 11 %.

Concernant la guidance à court terme du management :

Les revenus et le bénéfice ajusté du quatrième trimestre sont globalement conformes aux attentes — guidance de chiffre d'affaires entre 480 et 490 millions USD, en hausse de 10 à 13 % sur un an, légèrement inférieure aux attentes ; EBITDA ajusté attendu entre 105 et 110 millions USD, également un peu en dessous des attentes.

Compte tenu du style prudent de la nouvelle direction, la performance réelle devrait être meilleure, mais les attentes des investisseurs étaient déjà élevées.

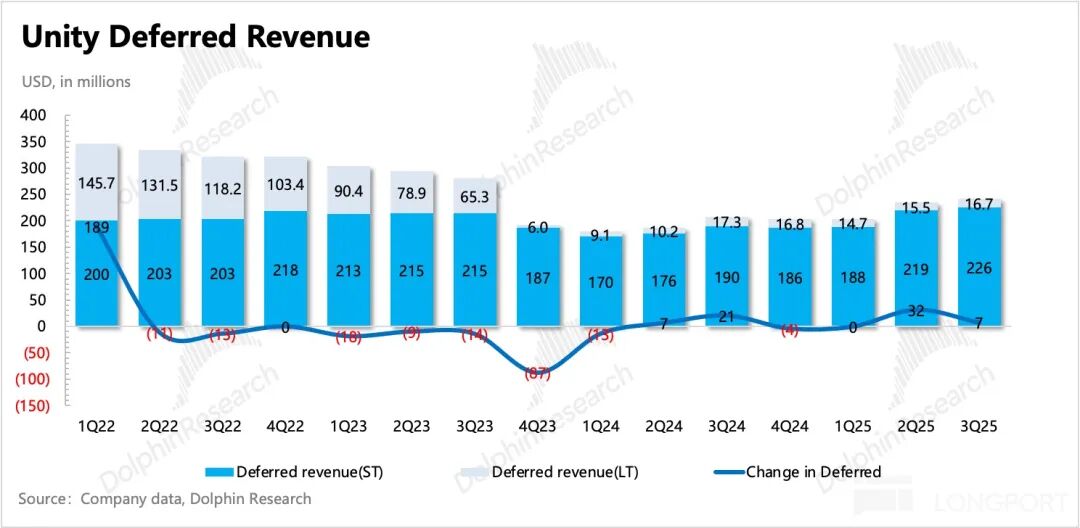

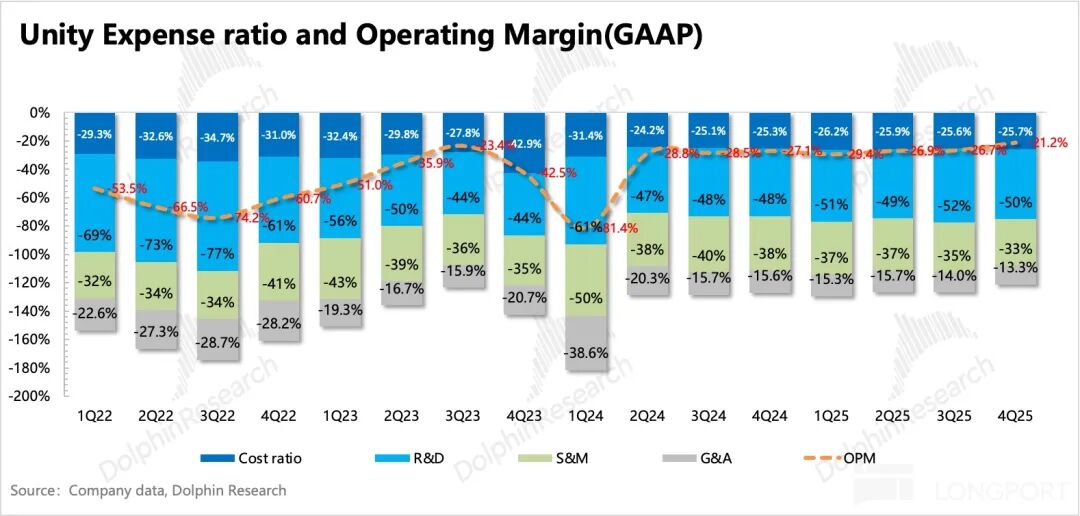

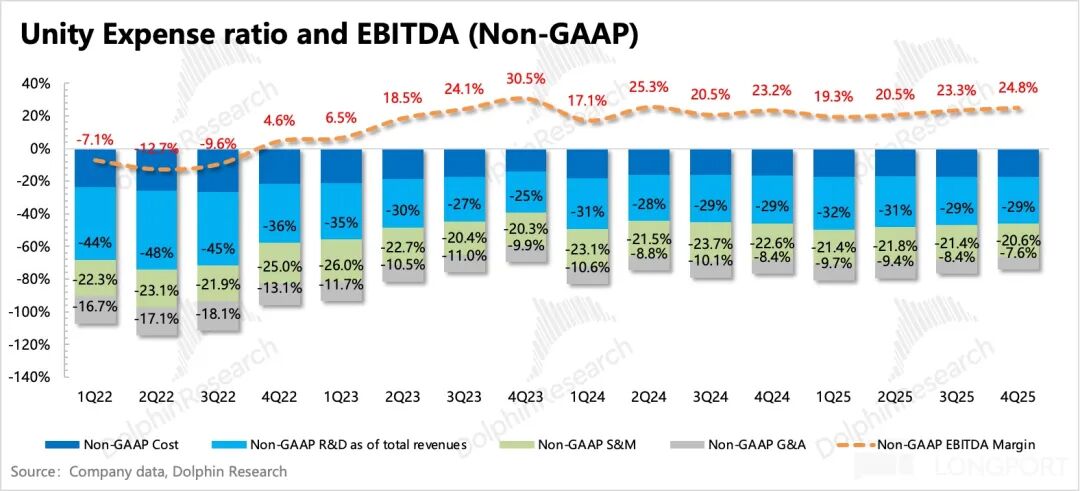

La marge EBITDA non-GAAP du T4 a augmenté de 1,5 point de pourcentage en séquentiel, principalement grâce à l’optimisation des coûts. Par ailleurs, grâce à l’amélioration du cœur de métier, le flux de trésorerie disponible a atteint 120 millions USD.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le créateur de Cardano lance une nouvelle pique à Ripple et XRP

Les marchés des crypto-monnaies réagissent au conflit en cours en Iran et aux risques de guerre associés