NVO chute de 21 % en un mois : est-ce un signal pour vendre l’action ?

Novo Nordisk Les actions NVO ont chuté de 20,5 % au cours du mois dernier. Cette vente massive a été principalement provoquée par des perspectives financières pour 2026 plus faibles que prévu, publiées par l'entreprise, malgré des résultats du quatrième trimestre 2025 supérieurs aux estimations de bénéfices et de ventes.

Novo Nordisk est un acteur dominant dans le domaine cardiométabolique, dirigé par ses médicaments vedettes à base de semaglutide (GLP-1), Ozempic (pour le diabète de type II [T2D]) et Wegovy (pour l'obésité), qui ont généré 206,2 milliards DKK en 2025, dont 53,7 milliards DKK au quatrième trimestre. Cependant, la dynamique des ventes a ralenti au cours de l'année écoulée en raison de la concurrence accrue d’Eli Lilly LLY, de l'utilisation généralisée de semaglutide composé aux États-Unis, de la pression sur les prix et des vents contraires liés aux taux de change.

Bien que des actions en justice et un contrôle plus strict de la FDA puissent limiter les alternatives composées, les défis structurels de croissance de Novo Nordisk demeurent non résolus, comme le montre ses perspectives pour 2026.

Bien que le chiffre d'affaires et le bénéfice opérationnel bénéficient d'un gain exceptionnel de 4,2 milliards de dollars lié à l'annulation des dispositions de remboursement 340B aux États-Unis, NVO a exclu ce gain de ses nouveaux indicateurs ajustés non-IFRS, révélant ainsi la faiblesse de son activité principale. Sur une base ajustée, Novo Nordisk s’attend à une baisse de 5 à 13 % de ses ventes et de son bénéfice opérationnel à taux de change constants en 2026, avec des vents contraires supplémentaires liés au FX en termes de DKK. Même sur une base déclarée, les perspectives impliquent des ventes à peu près stables et une croissance modeste du bénéfice opérationnel, soulignant le dynamisme limité du cœur d’activité une fois les avantages non récurrents exclus.

La croissance des Opérations Internationales, portée par une adoption plus large du GLP-1 et les lancements de Wegovy, devrait être compensée par l’intensification de la concurrence, la pression sur les prix et la perte d’exclusivité du semaglutide. Aux États-Unis — le marché le plus important de Novo Nordisk —, le ralentissement des prescriptions, la couverture Medicaid pour l'obésité réduite et des prix réalisés plus faibles dans le cadre des initiatives d'accès et de l'accord MFN pèsent sur les attentes. Parallèlement, l'augmentation des dépenses en R&D et en commercialisation va mettre la pression sur les marges, sans répétition des ajustements favorables du brut au net qui avaient soutenu les résultats 2025.

Les perspectives décevantes pour 2026 ont largement effacé l’optimisme qui a suivi l’approbation et le lancement du Wegovy oral — la première thérapie GLP-1 sous forme de comprimé pour la gestion du poids. Bien que la formulation orale ait initialement suscité l’espoir d’un moteur de croissance significatif, les investisseurs semblent désormais peu convaincus qu’elle puisse compenser la faiblesse des perspectives à court terme de Novo Nordisk ou renforcer de manière significative sa position concurrentielle.

Eli Lilly avait lancé Zepbound pour l’obésité en décembre 2023, bien après le lancement de l’injection Wegovy par NVO quelques années auparavant. Pourtant, Zepbound a réussi à conquérir une part de marché bien plus importante que Wegovy et a dépassé ses ventes en 2025. Si l’histoire se répète, Lilly pourra peut-être combler rapidement l’écart une fois que sa pilule orale GLP-1, orforglipron, actuellement en cours d’examen, sera approuvée par la FDA plus tard en 2026.

Face à la demande en baisse, à la concurrence croissante, à la pression sur les prix, à l’augmentation des coûts et au manque de catalyseurs à court terme, les perspectives de croissance de Novo Nordisk se détériorent sur plusieurs fronts. Examinons plus en détail les forces et faiblesses de l’entreprise pour comprendre comment aborder l’action.

Semaglutide — Toujours le principal moteur du chiffre d’affaires de NVO

Le succès de Novo Nordisk ces dernières années a été porté par les ventes d’Ozempic et de Rybelsus (oral) pour le T2D, ainsi que de Wegovy pour l’obésité. L’entreprise dispose de l’un des portefeuilles les plus larges du secteur en matière de soins du diabète et de l’obésité.

Ozempic et Wegovy sont les principaux moteurs de revenus. Novo Nordisk élargit l'accès à Wegovy via une distribution accrue et des partenariats avec des pharmacies américaines majeures, des prestataires de télésanté, ainsi que des plateformes propriétaires et tierces pour garantir aux patients des traitements authentiques et approuvés par la FDA. Si cette stratégie réussit, associée à une répression juridique, elle pourrait contribuer à atténuer le problème des alternatives composées.

Novo Nordisk étend la portée du semaglutide via de nouvelles indications. L’injection Wegovy est désormais approuvée pour réduire les événements cardiovasculaires majeurs, soulager les symptômes d’HFpEF et atténuer les douleurs du genou liées à l’arthrose chez les personnes obèses.

L’étiquette de Rybelsus aux États-Unis et dans l’UE a été élargie pour inclure les bénéfices cardiovasculaires chez les patients diabétiques. Une dose de 7,2 mg de Wegovy, montrant jusqu’à 25 % de perte de poids dans l’étude STEP UP, est en cours d’examen aux États-Unis et dans l’UE. Une extension d’indication est également recherchée pour Ozempic dans le traitement de la maladie artérielle périphérique aux États-Unis et dans l’UE.

Eli Lilly est un concurrent féroce de Novo Nordisk dans le domaine du diabète et de l’obésité. Malgré une présence plus récente sur le marché, les injections à base de tirzepatide de LLY, Mounjaro (T2D) et Zepbound (obésité), sont devenues ses principaux moteurs de chiffre d’affaires, grignotant des parts de marché à NVO. Suite à de solides résultats au quatrième trimestre, Lilly a annoncé des perspectives optimistes pour 2026. En 2025, Mounjaro et Zepbound ont généré des ventes combinées de 36,5 milliards de dollars, soit environ 56 % des revenus totaux de LLY.

NVO élargit sa présence dans les maladies rares et le soin du foie

Au-delà de son portefeuille GLP-1, Novo Nordisk élargit sa présence dans les maladies rares. L’entreprise a déposé une demande réglementaire pour l’approbation de Mim8 dans l’hémophilie A aux États-Unis. NVO a également obtenu des autorisations dans l’UE et aux États-Unis pour Alhemo dans le traitement de l’hémophilie A et B, avec ou sans inhibiteurs.

La FDA a également accordé une autorisation accélérée à Wegovy en tant que première thérapie GLP-1 pour traiter la stéatohépatite métabolique non cirrhotique associée à une fibrose hépatique modérée à avancée. Il s’agit d’une étape importante dans la prise en charge du foie, offrant aux patients un traitement capable à la fois d’arrêter l’activité de la maladie et d’inverser les lésions hépatiques.

NVO mise sur les médicaments de prochaine génération pour l’obésité

Novo Nordisk développe également plusieurs candidats anti-obésité de nouvelle génération dans son pipeline, ciblant particulièrement le lucratif marché américain. Outre CagriSema, actuellement en attente d’évaluation par la FDA, NVO se prépare à lancer un programme en phase avancée dédié à l’évaluation de la cagrilintide en monothérapie pour l’obésité.

Novo Nordisk prépare également l’avancement d’un autre candidat de prochaine génération, amycretin, pour la gestion du poids, vers le développement en phase avancée. Le programme de phase III sur amycretin devrait débuter au premier trimestre 2026. L’entreprise développe aussi le monlunabant oral dans une étude de phase intermédiaire sur l’obésité. Elle a récemment conclu un accord de 2,2 milliards de dollars avec Septerna pour développer et commercialiser des médicaments oraux à petites molécules contre l’obésité, le diabète et d’autres maladies cardiométaboliques.

Cours de l’action, valorisation et estimations de NVO

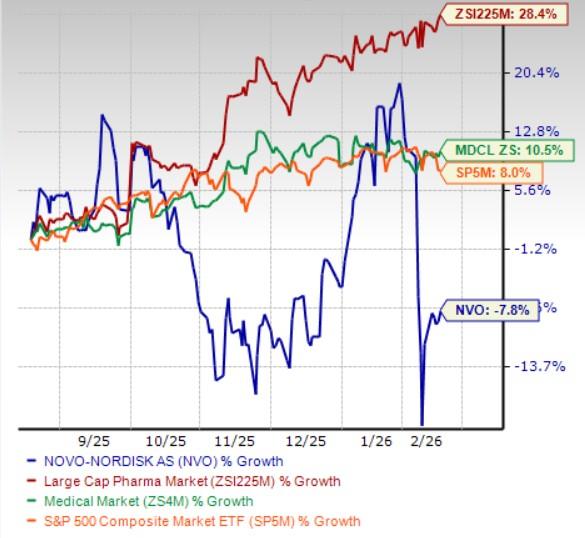

Au cours des six derniers mois, les actions Novo Nordisk ont perdu 7,8 % contre une croissance de 28,4 % pour le secteur. L'entreprise a également sous-performé par rapport au secteur et au S&P 500 sur la même période, comme le montre le graphique ci-dessous.

L’action NVO sous-performe par rapport au secteur, à l’industrie et au S&P 500

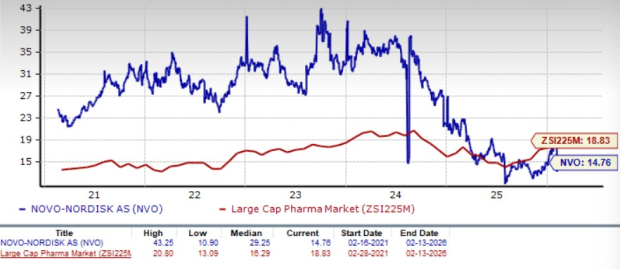

Novo Nordisk se négocie avec une décote par rapport au secteur, comme le montre le graphique ci-dessous. Selon le ratio cours/bénéfices, les actions de l’entreprise se négocient actuellement à 14,76 fois les bénéfices attendus, un niveau inférieur à 18,83 pour le secteur. L’action se négocie bien en dessous de sa moyenne sur cinq ans, qui est de 29,25.

Valorisation de l’action NVO

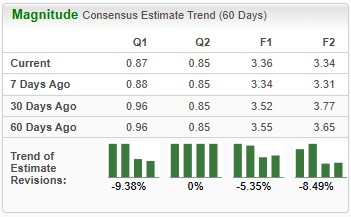

Les estimations de bénéfice pour 2026 se sont détériorées, passant de 3,55 $ à 3,36 $ par action au cours des 60 derniers jours. Sur la même période, les estimations de bénéfice de Novo Nordisk pour 2027 sont passées de 3,65 $ à 3,34 $.

Évolution des estimations pour NVO

Voici comment aborder l’action NVO

Compte tenu des perspectives à court terme en déclin de Novo Nordisk, qui détient actuellement un Zacks Rank #5 (Forte Vente), il serait peut-être préférable pour les investisseurs de réduire leur exposition à court terme. Les prévisions décevantes pour 2026 signalent un ralentissement de la croissance du cœur d’activité, une pression sur les marges due à l’augmentation des dépenses en R&D et en commercialisation, ainsi qu’un soutien limité aux bénéfices une fois les avantages comptables exceptionnels exclus. Parallèlement, l’intensité de la concurrence augmente rapidement — en particulier de la part d’Eli Lilly — tandis que la pression sur les prix, la baisse des prescriptions américaines et la réduction de la couverture de remboursement pèsent sur la demande. Le fait que des perspectives faibles aient déjà effacé une grande partie de l’enthousiasme autour du Wegovy oral suggère que le sentiment pourrait rester fragile, augmentant ainsi le risque d’une volatilité accrue et de nouvelles baisses dans les trimestres à venir.

Le profil de risque à moyen et long terme semble également de plus en plus défavorable. La forte dépendance de Novo Nordisk à la franchise semaglutide l’expose à une érosion des parts de marché, à une perte d’exclusivité et à une concurrence accrue axée sur l’innovation, tandis que les investissements dans le pipeline pourraient mettre des années à générer des revenus significatifs. La poursuite des révisions à la baisse des estimations, la croissance ralentie sur les marchés clés et une trajectoire concurrentielle incertaine dans l’obésité et le diabète soulèvent des inquiétudes quant à la durabilité de la croissance des bénéfices. Même si l’action NVO se négocie à un prix plus bas, cette décote reflète la détérioration des fondamentaux plutôt qu’un point d’entrée attractif.

La concurrence sur le marché du traitement de l’obésité s’intensifie alors que le secteur attire de nouveaux entrants au-delà des leaders Eli Lilly et Novo Nordisk. De plus petites entreprises de biotechnologie, telles que Viking Therapeutics VKTX, développent des thérapies à base de GLP-1 pour défier les acteurs en place. Viking Therapeutics développe son agoniste double GIPR/GLP-1, VK2735, sous forme orale et sous-cutanée pour le traitement de l’obésité. En attendant des signes plus clairs de croissance durable, de stabilisation de la concurrence et de reprise des marges, réduire l’exposition à l’action NVO à court, moyen et long terme semble être la stratégie la plus prudente.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

3 actions lucratives qui soulèvent encore quelques questions

Rocket Lab s'envole de 21,9 % au cours des trois derniers mois : est-ce le moment d'investir ?