QDEL étend son portefeuille d'immunodosages grâce à un accord d'approvisionnement avec Lifotronic

QuidelOrtho QDEL a récemment conclu un accord d'approvisionnement stratégique à long terme avec Lifotronic Technology afin d'élargir son portefeuille mondial d'immunodosages sur certains marchés internationaux. Cet accord donne à l'entreprise accès à plusieurs plateformes d'analyseurs couvrant des environnements à faible à haut débit, ainsi qu'à un large menu de plus de 70 tests.

Du point de vue des investisseurs, cet accord aide QuidelOrtho à combler des lacunes clés dans son catalogue et à renforcer sa position dans les appels d'offres de laboratoires à service complet en Europe, en Asie-Pacifique, en Amérique latine et dans d'autres régions ciblées.

Tendance probable du titre QDEL suite à cette annonce

Les actions de l'entreprise ont gagné 3,4 % au cours des six derniers mois, contre un recul de 6,9 % pour l'industrie. Le S&P 500 a progressé de 8,1 % sur la même période.

À long terme, cet accord renforce la position concurrentielle de QuidelOrtho en élargissant son catalogue de tests et en lui donnant accès à une gamme plus large de plateformes d'analyseurs, rendant l'entreprise plus pertinente dans les appels d'offres internationaux pour laboratoires à service complet. En comblant les lacunes du menu et en offrant des solutions économiques pour des environnements à faible comme à haut débit, QuidelOrtho peut mieux concurrencer sur les marchés sensibles aux prix tout en générant des revenus récurrents de réactifs grâce à de nouvelles installations d'instruments.

Par ailleurs, QDEL affiche actuellement une capitalisation boursière de 1,6 milliard de dollars.

Plus d'informations sur cette actualité

L'accord donne à QuidelOrtho accès à plusieurs plateformes d'analyseurs d'immunodosage à haut débit, ainsi qu'à des plateformes à faible ou moyen volume, chacune disposant d'un large menu de tests couvrant à la fois les analyses de routine et spécialisées. Il est important de noter que cette collaboration devrait ajouter plus de 25 nouveaux tests qui ne sont pas actuellement disponibles sur les systèmes phares VITROS de l'entreprise, pour un total de plus de 70 tests sur ces plateformes partenaires. Cette offre élargie devrait renforcer la capacité de QuidelOrtho à concourir sur des appels d'offres à catalogue complet tout en répondant à un spectre plus large d'environnements de laboratoire, des petits laboratoires recherchant des solutions à faible volume aux grandes institutions ayant besoin de systèmes évolutifs à grande capacité avec des menus de tests complets.

Avec ce partenariat, QuidelOrtho semble tirer parti d’un partenaire établi doté de solides capacités de R&D internes pour accélérer les délais de déploiement dans les principales régions internationales. À terme, une implantation plus large des instruments dans les zones géographiques ciblées pourrait générer des revenus récurrents supplémentaires issus des réactifs, renforcer les relations clients et améliorer la diversification des revenus internationaux, favorisant ainsi une croissance plus stable et prévisible en dehors du marché américain.

Source de l'image : Zacks Investment Research

Perspectives favorables du secteur pour QDEL

Selon un rapport de Grand View Research, la taille du marché mondial des analyseurs d'immunodosage était estimée à 7,2 milliards de dollars en 2024 et devrait atteindre 9,2 milliards de dollars d'ici 2030, avec un taux de croissance annuel composé de 4,1 % entre 2025 et 2030.

L'augmentation de la prévalence des maladies chroniques, qu'elles soient infectieuses ou non, constitue un moteur important de la croissance du marché des analyseurs d'immunodosage.

Autres actualités

Récemment, QuidelOrtho a clôturé le quatrième trimestre 2025 avec des résultats supérieurs aux attentes, tant pour les bénéfices que pour les revenus, dépassant le consensus Zacks. L'entreprise a enregistré des revenus solides provenant de ses unités Labs et Immunohematology, ainsi que des régions EMEA, Chine et Amérique latine, ce qui est encourageant.

QDEL a réalisé un bénéfice par action ajusté de 46 cents au quatrième trimestre 2025, en baisse par rapport aux 63 cents du trimestre de l'année précédente. La société a enregistré des revenus de 723,6 millions de dollars, en hausse de 2,2 % sur un an en données publiées et de 1,1 % à taux de change constant.

Classement Zacks de QDEL & actions à considérer

QDEL affiche actuellement un classement Zacks n°4 (Vente).

Parmi les actions mieux classées dans le secteur médical au sens large figurent Intuitive Surgical ISRG, GE HealthCare Technologies GEHC et AtriCure ATRC.

Intuitive Surgical, qui affiche actuellement un classement Zacks n°1 (Achat fort), a annoncé un bénéfice ajusté par action (BPA) de 2,53 $ au quatrième trimestre 2025, battant le consensus Zacks de 12,4 %. Les revenus de 2,87 milliards de dollars ont dépassé le consensus Zacks de 4,7 %.

ISRG présente un taux de croissance estimé des bénéfices à long terme de 15,7 % contre 12,8 % pour le secteur. L'entreprise a dépassé les estimations de bénéfices lors des quatre derniers trimestres, la surprise moyenne étant de 13,2 %.

GE HealthCare Technologies, actuellement classée Zacks n°2 (Achat), a annoncé un BPA ajusté de 1,44 $ au quatrième trimestre 2025, dépassant le consensus Zacks de 0,7 %. Les revenus de 5,7 milliards de dollars ont dépassé le consensus Zacks de 1,9 %.

GEHC affiche un taux de croissance estimé des bénéfices à long terme de 9,1 % contre 13,4 % pour le secteur. L'entreprise a battu les estimations de bénéfices lors des quatre derniers trimestres, la surprise moyenne étant de 7,5 %.

AtriCure, actuellement classée Zacks n°2, a affiché une perte ajustée par action de 1 cent lors du troisième trimestre 2025, inférieure de 90,9 % au consensus Zacks. Les revenus de 134,3 millions de dollars ont dépassé le consensus Zacks de 2,1 %.

ATRC affiche un taux de croissance estimé des bénéfices de 91,7 % pour 2026 contre 16,5 % pour le secteur. L'entreprise a battu les estimations de bénéfices lors des quatre derniers trimestres, la surprise moyenne étant de 67,1 %.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

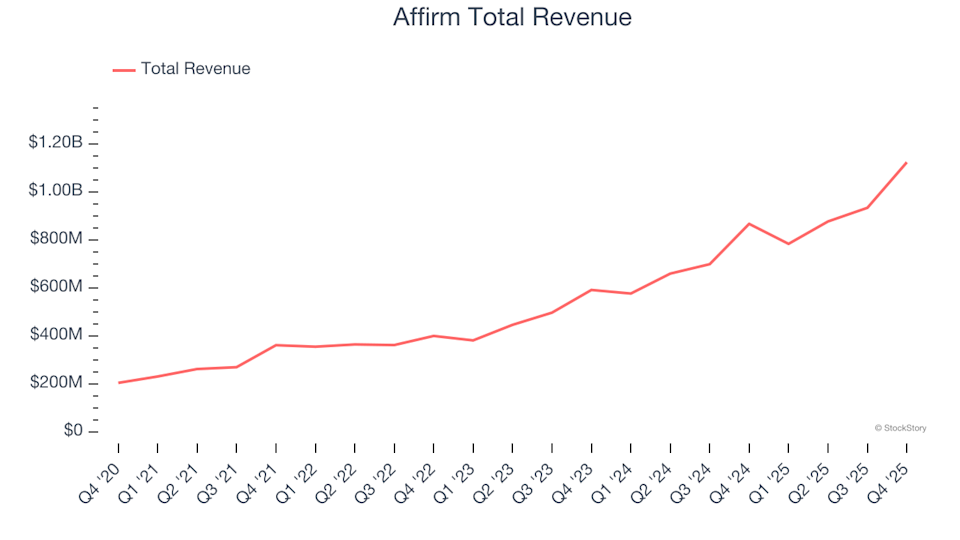

Réflexion sur les résultats du quatrième trimestre pour les actions de prêts personnels : Affirm (NASDAQ:AFRM)

Les consommateurs anticipaient des changements minimes de l'inflation avant le conflit en Iran

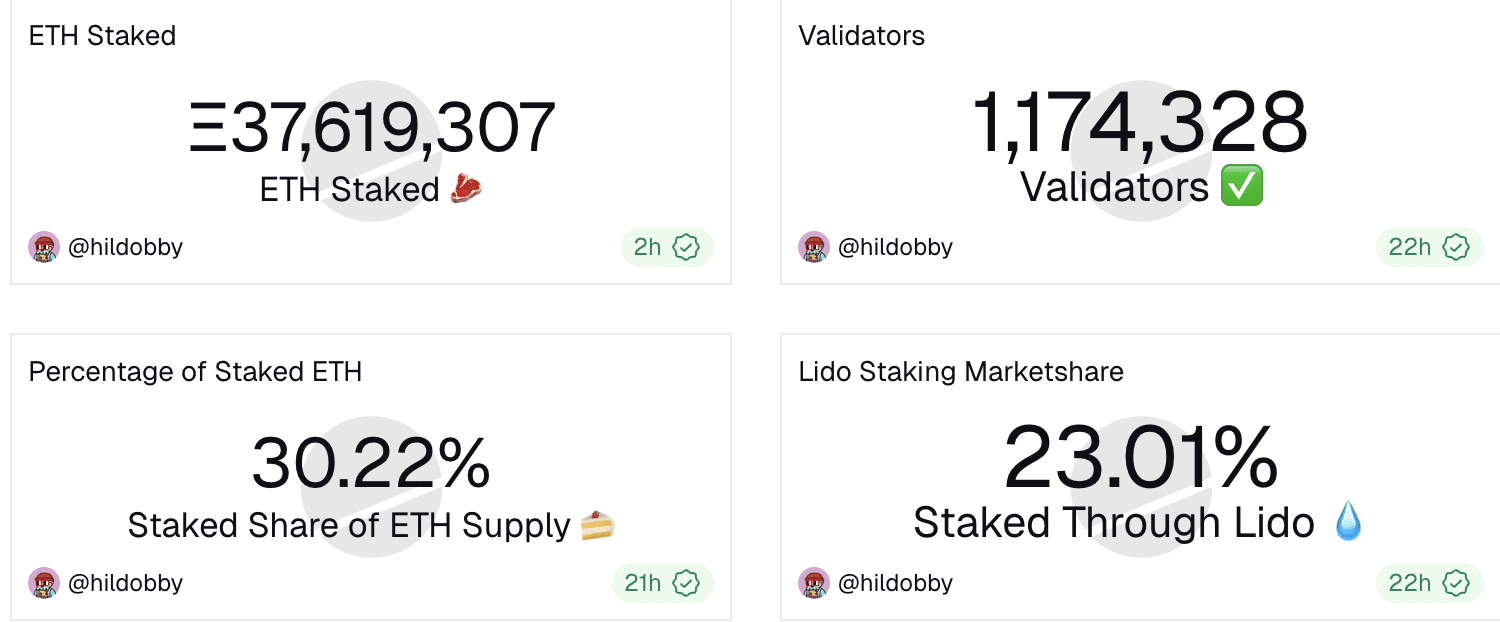

La Fondation Ethereum va staker 70 000 ETH alors que le staking du réseau approche d’un tiers de l’offre