RMCF relevé à Neutre grâce aux gains de marge et à la remise à zéro du bilan

Rocky Mountain Chocolate Factory, Inc. RMCF, récemment relevée à la catégorie « Neutre » contre « Sous-performance » et repositionnée autour d’une stratégie axée en priorité sur la marge, commence à afficher des résultats tangibles suite à une réorganisation opérationnelle délibérée. Après avoir traversé une volatilité sans précédent des prix du cacao et abandonné des segments de revenus structurellement peu rentables, la direction recentre l’entreprise sur une exécution rigoureuse de la marge brute, une production simplifiée et la qualité du réseau de franchises, plutôt que sur le volume du chiffre d’affaires. Les coûts du cacao se sont stabilisés, les ajustements tarifaires se reflètent dans le compte de résultat et la complexité opérationnelle a été réduite. Parallèlement, une récente levée de fonds en actions a renforcé la liquidité et réduit l’endettement. Pourtant, l’action continue de se négocier comme si les gains de marge étaient temporaires, plutôt que le reflet d’une base bénéficiaire structurellement améliorée. Avec l’atténuation de la pression sur les intrants et l’amélioration de la discipline opérationnelle, la valorisation actuelle du marché semble déconnectée du profil de rentabilité en évolution de RMCF.

La stabilité du cacao transforme Rocky Mountain d’un vent contraire en un vent porteur

La volatilité du cacao a constitué l’une des pressions les plus significatives sur la structure de coûts de RMCF ces deux dernières années. Après une forte envolée, les prix se sont nettement modérés et la direction a mis en place une stratégie d’achats à terme qui sécurise une partie de la consommation attendue à des niveaux favorables.

De plus, la récente suppression d’une taxe sur le cacao d’environ 10 % apporte un soulagement supplémentaire. Puisque le chocolat représente une part substantielle des coûts des matières premières, la stabilisation des prix des intrants devrait soutenir la solidité de la marge brute au cours des prochains trimestres. Bien que le cacao reste intrinsèquement cyclique, l’orientation à court terme semble porteuse plutôt que pénalisante.

L’exécution de la marge brute de RMCF redéfinit la base de résultat

La transformation de Rocky Mountain axée sur la marge est désormais visible dans les résultats. La marge brute est passée à 21,4 % contre 10 % sur un an, reflétant la rigueur tarifaire, l’amélioration du mix produits et la réduction des inefficiences de production.

La direction a procédé à des ajustements tarifaires ciblés sur différentes catégories de franchises, éliminé les références peu contributives et réduit la complexité liée à la main-d’œuvre. Le résultat a été une amélioration du bénéfice brut et un retour à un EBITDA positif sur le trimestre.

Il est important de noter que cette amélioration a été obtenue malgré la persistance d’inefficiences liées à la transition de production, ce qui laisse supposer qu’un potentiel supplémentaire de levier sur la marge demeure à mesure que l’exécution se stabilise.

Le bilan renforcé de Rocky Mountain offre une flexibilité opérationnelle

Après la clôture du trimestre, RMCF a finalisé une levée de fonds en actions de 2,7 millions de dollars. La direction a indiqué que les fonds ont servi à réduire la dette et à renforcer le fonds de roulement, améliorant la flexibilité financière.

Bien que la pression sur les covenants ait nécessité des dérogations durant la période, la liquidité s’est améliorée et le fonds de roulement s’est renforcé. Cette recapitalisation permet à la direction de se concentrer sur l’exécution opérationnelle, le développement du réseau de franchises et les initiatives technologiques, plutôt que sur la stabilisation à court terme du bilan.

Principaux défis et risques de RMCF

Rocky Mountain n’est pas sans risque. Les prix du cacao, bien qu’actuellement favorables, restent volatils et pourraient s’inverser, réintroduisant une pression sur les marges. L’entreprise continue d’opérer avec un levier élevé et reste dépendante d’une expansion soutenue de la marge pour améliorer la génération de trésorerie.

Le risque d’exécution demeure également central. Les gains d’efficacité de production, la rationalisation de l’offre et l’optimisation des prix doivent se poursuivre sans perturber les relations avec les franchisés ou la disponibilité des produits. Par ailleurs, le développement du réseau de franchises contribue à la croissance à long terme mais nécessite une exécution disciplinée, la productivité des nouveaux magasins prenant du temps à atteindre sa pleine maturité.

Enfin, bien que le bilan se soit amélioré, Rocky Mountain continue de dépendre de la dynamique de redressement opérationnel pour s’éloigner définitivement des préoccupations liées à la continuité d’exploitation.

Positionnement structurel et perspectives de Rocky Mountain

RMCF présente aujourd’hui un profil sensiblement différent de celui d’il y a un an. Les segments de revenus à faible marge ont été abandonnés, la structure tarifaire a été recalibrée et la production simplifiée. La stabilisation du cacao offre un environnement de coûts plus prévisible, tandis que l’exécution sur la marge commence à restaurer le levier opérationnel.

Si la direction poursuit son exécution et que les coûts des intrants restent favorables, Rocky Mountain semble positionnée pour un bénéfice plus stable et une meilleure génération de trésorerie. À une valorisation qui reflète encore le scepticisme, le marché ne reconnaît peut-être pas encore pleinement la solidité de la nouvelle structure de coûts de l’entreprise et l’amélioration de ses fondamentaux financiers.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

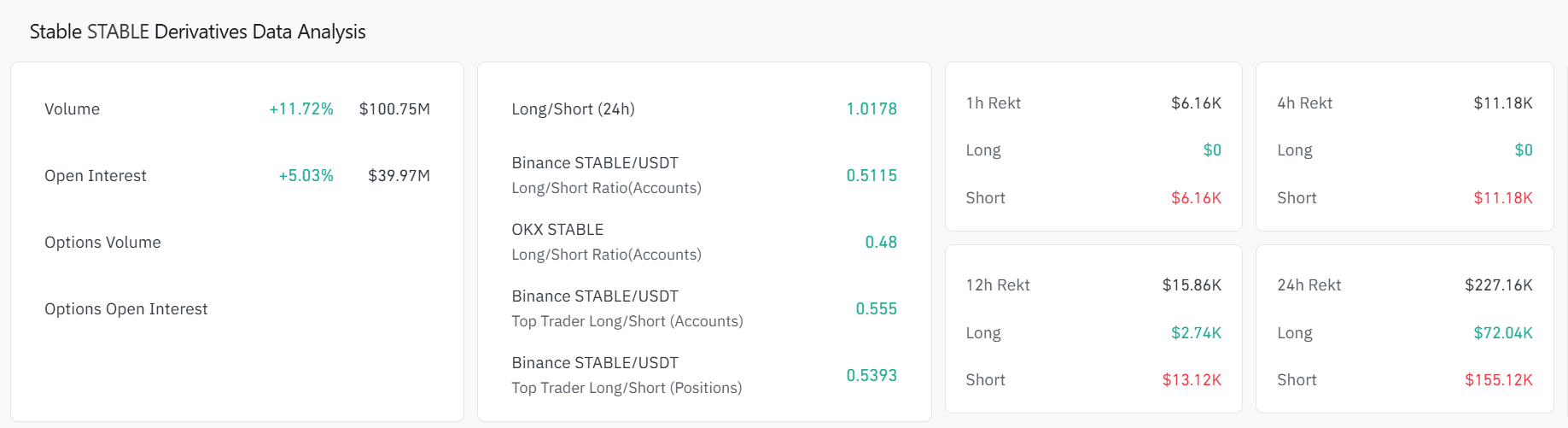

STABLE bondit de 14 % – Voici comment les positions short pourraient déclencher un nouveau rallye

AUD/USD commence à viser le sommet de cette année alors que le sentiment du marché s'améliore