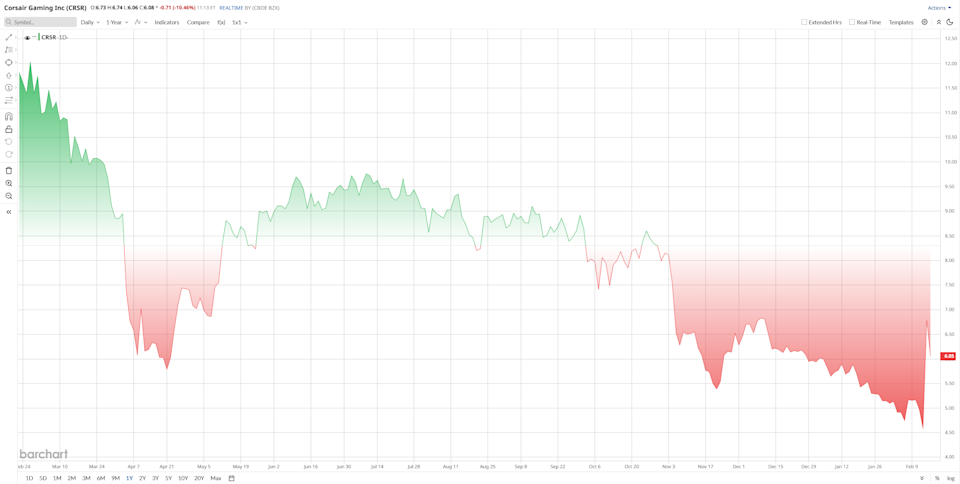

Vous ne connaissez peut-être pas Corsair Gaming, mais son cours de bourse vient de grimper de 50 %. Est-ce le bon moment pour investir ?

Reprise dans les actions du secteur du jeu vidéo et du matériel informatique

Alors que les grandes entreprises d’IA dominent souvent les gros titres financiers, le secteur du jeu vidéo et du matériel informatique surprend parfois les investisseurs par des changements spectaculaires de sentiment. Après une période difficile marquée par un marché du PC irrégulier, certaines actions technologiques de ce créneau regagnent l’attention à mesure que la demande se manifeste à nouveau et que les valorisations deviennent plus attractives.

Corsair Gaming (CRSR) illustre parfaitement ce regain d'intérêt. Connue pour ses composants et accessoires dédiés au jeu sur PC, la société a surpris le marché vendredi dernier avec une envolée de près de 50% de son cours de bourse. Cette hausse a suivi la publication de résultats exceptionnels pour le quatrième trimestre ainsi que l’annonce de son tout premier programme de rachat d’actions.

Mises à jour associées de Barchart

Avec le rebond des actions Corsair depuis leurs plus bas niveaux pluriannuels, les investisseurs se demandent désormais s’il s’agit d’un simple sursaut passager ou du début d’une reprise plus durable à considérer.

Aperçu de Corsair Gaming (CRSR)

Corsair Gaming est spécialisée dans la conception et la distribution de matériel pour le jeu sur PC et le streaming. Sa division « Composants et Systèmes » propose des produits tels que des ordinateurs de jeu préassemblés, alimentations, boîtiers PC, solutions de refroidissement liquide et mémoires haute performance comme la Vengeance RAM. Le segment « Périphériques » comprend des claviers de gaming, casques, manettes et équipements de streaming Elgato, répondant aux besoins des joueurs et créateurs de contenu à l’échelle mondiale.

Le titre de la société a connu une forte volatilité. Au début de l’année dernière, Corsair a bénéficié d’une forte demande pour le matériel PC, mais a ensuite décliné parallèlement à la faiblesse générale du secteur technologique. Sur l’année écoulée, l’action a chuté d’environ 50%. Cependant, après une forte reprise la semaine dernière, le titre a récupéré une partie de ses pertes et affiche désormais une hausse d’environ 5% depuis le début de l’année.

Actuellement, Corsair se négocie à environ 13,9 fois les bénéfices et environ 1,0 fois la valeur comptable — des chiffres nettement inférieurs à ceux de nombreux pairs technologiques, qui bénéficient souvent de multiples beaucoup plus élevés. Cela suggère que Corsair pourrait être sous-évaluée par rapport à ses perspectives de croissance à long terme.

Les résultats du quatrième trimestre déclenchent une forte reprise

La récente envolée de l’action Corsair a été alimentée par la publication de ses résultats du quatrième trimestre le 12 février, qui ont dépassé les prévisions des analystes et déclenché de nombreux achats. Le titre a grimpé d’environ 25% lors des échanges après la clôture, atteignant rapidement un gain de 48%. Cette hausse a porté la capitalisation boursière de Corsair au-dessus de 600 millions de dollars, reflétant un regain de confiance des investisseurs, bien que la valorisation plus élevée soit désormais plus scrutée. Le solide trimestre comprenait un chiffre d’affaires d’environ 436,9 millions de dollars (soit une hausse de 6% sur un an), un bénéfice de 0,43 dollar par action et le lancement d’un programme de rachat d’actions de 50 millions de dollars — une première dans l’histoire de la société.

Solidité financière et avancées stratégiques

Au-delà des chiffres majeurs, la reprise du cours a renforcé la flexibilité financière de Corsair. Ce prix d’action plus élevé offre à la direction davantage de ressources pour investir dans la croissance, relever les défis du secteur et obtenir de futurs financements à de meilleures conditions.

La direction a mis en avant les améliorations opérationnelles, notamment des marges accrues grâce à un prix de la mémoire favorable et à la poursuite de la maîtrise des coûts. La PDG Thi La a mentionné des « progrès significatifs » dans les initiatives stratégiques. Sur l’ensemble de l’exercice 2025, Corsair a annoncé une hausse de 12% du chiffre d’affaires à 1,47 milliard de dollars et une augmentation de 80% de l’EBITDA ajusté à 100 millions de dollars.

La génération de trésorerie de l’entreprise est restée solide, avec 33 millions de dollars générés au quatrième trimestre, une augmentation des stocks pour répondre à la demande, et plus de 50 millions de dollars de dette remboursés durant l’année. À la fin du trimestre, la trésorerie et les équivalents dépassaient 284 millions de dollars, une nette amélioration par rapport à l’an passé.

Initiatives stratégiques et perspectives

Corsair poursuit l’exécution de sa stratégie dans le secteur du matériel pour le gaming. L’entreprise a récemment nommé Michael Potter au poste de directeur financier pour développer des sources de revenus récurrentes, ouvert son premier point de vente à Santa Clara, et porté les ventes directes aux consommateurs à 20% du chiffre d’affaires total.

Le lancement de nouveaux produits et des prix de la mémoire favorables ont contribué aux récents résultats, bien que la direction ait signalé des défis persistants dans l’approvisionnement en semi-conducteurs et un impact tarifaire prévu de 12 millions de dollars en 2026.

Regards des analystes sur Corsair Gaming

Le sentiment des analystes envers Corsair était mitigé avant le trimestre. La plupart considéraient l’entreprise comme une candidate au redressement, avec une recommandation consensuelle à l’« Achat » et un objectif de cours moyen de 8,31 dollars — impliquant un potentiel de hausse de 37%.

B. Riley, par exemple, a relevé son objectif à 12 mois à 7 dollars après le solide T4, tandis que Barclays a maintenu sa recommandation « Achat » mais abaissé son objectif à 8 dollars. À noter que Goldman Sachs et Morgan Stanley n’ont pas récemment publié de couverture. Le chiffre d’affaires déclaré par Corsair de 436,9 millions de dollars a dépassé les 423 millions attendus par les analystes.

Les analystes ont mis en avant différents aspects de la performance de Corsair : Barclays a souligné l’apport des ventes de mémoire mais reste prudent concernant les contraintes d’approvisionnement en 2026, tandis que B. Riley a insisté sur la solidité des marges. Piper Sandler (Conserver, objectif de 7 dollars) et Jefferies (Achat, objectif d’environ 12 dollars) ont émis des avis divergents, certains se montrant optimistes sur la croissance des périphériques, d’autres restant prudents quant aux cycles du secteur.

Les récents résultats positifs ont incité quelques analystes à relever leurs recommandations et objectifs de cours. Par exemple, TipRanks a rapporté une nouvelle recommandation « Achat » de Craig-Hallum avec un objectif de 8 dollars, bien que beaucoup attendent de voir si Corsair parviendra à maintenir son élan commercial.

Divulgation : Au moment de la rédaction, Nauman Khan ne détenait aucune position sur les titres mentionnés. Cet article est fourni à des fins d’information uniquement et a été initialement publié sur Barchart.com.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLes fonds cryptos enregistrent un gain de 619 millions de dollars alors que les marchés tiennent le coup malgré les craintes liées au pétrole et à la guerre

QUBIC (QUBIC) augmente de 40,2 % en 24h : la hausse est portée par l’analyse technique communautaire et la narration de l’extraction AI + Dogecoin