Palo Alto Networks (NASDAQ:PANW) annonce des résultats du quatrième trimestre de l'année civile 2025 conformes aux attentes, mais l'action chute

Le fournisseur de plateformes de cybersécurité Palo Alto Networks (NASDAQ:PANW)

Est-ce le moment d’acheter Palo Alto Networks ?

Faits saillants du T4 2025 pour Palo Alto Networks (PANW) :

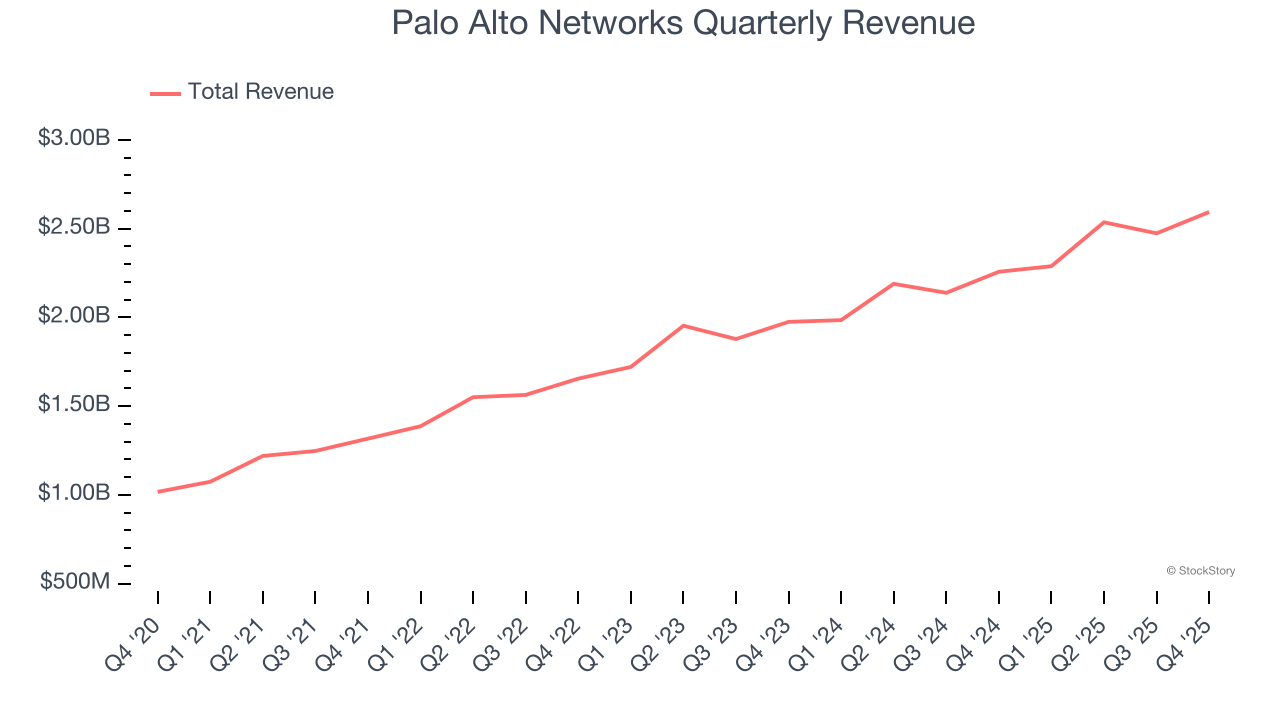

- Chiffre d'affaires : 2,59 milliards de dollars contre 2,58 milliards attendus par les analystes (croissance annuelle de 14,9 %, conforme)

- BPA (GAAP) : 0,61 $ contre 0,46 $ attendus (hausse de 32,2 %)

- L'entreprise a relevé ses prévisions de chiffre d'affaires pour l'année entière à 11,3 milliards de dollars au point médian contre 10,52 milliards, soit une augmentation de 7,4 %

- Prévisions annuelles pour la Next-Generation Security ARR et les obligations de performance restantes meilleures que prévu

- Marge opérationnelle : 15,3 %, contre 10,6 % au même trimestre l'année dernière

- Capitalisation boursière : 116,4 milliards de dollars

Présentation de l'entreprise

Fondée en 2005 par le visionnaire de la sécurité Nir Zuk, qui souhaitait repenser la technologie des pare-feux, Palo Alto Networks (NASDAQ:PANW) propose des plateformes de cybersécurité alimentées par l’IA, protégeant les réseaux, les clouds et les endpoints des organisations contre les menaces sophistiquées.

Croissance du chiffre d'affaires

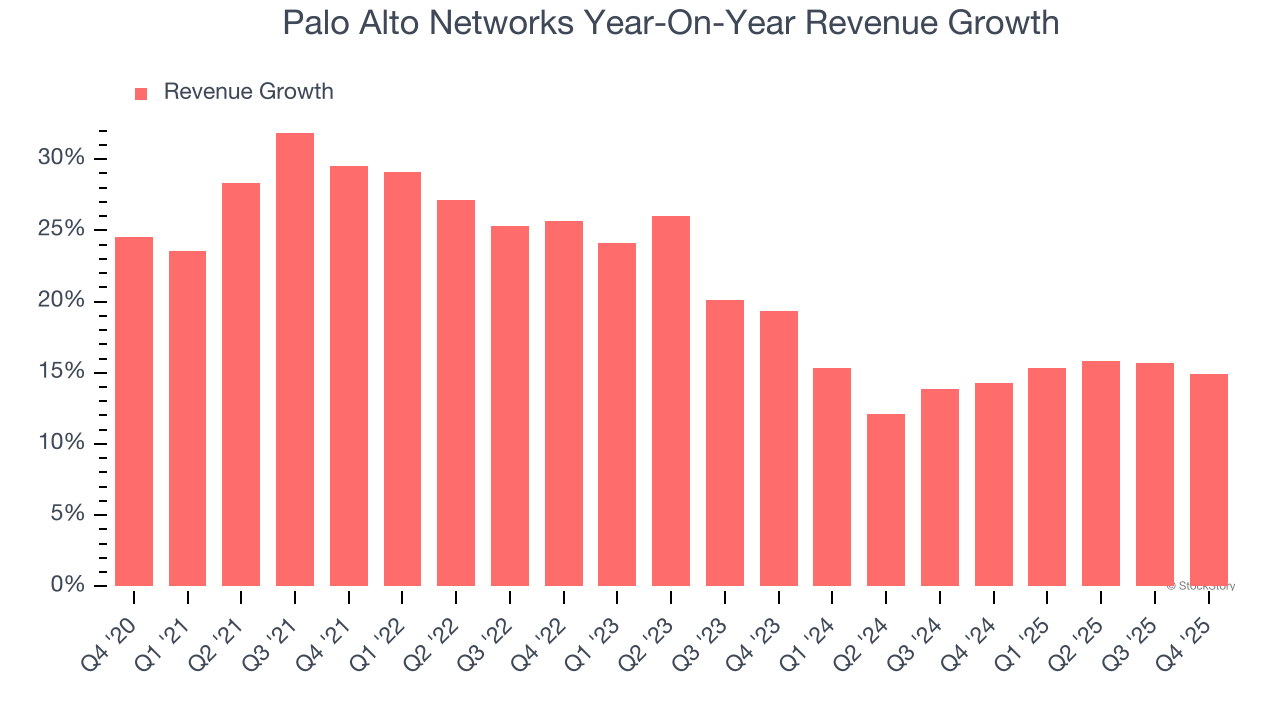

La performance des ventes à long terme d'une entreprise est un indicateur de sa qualité globale. Toute entreprise peut connaître un succès à court terme, mais une entreprise de premier plan croît pendant des années. Heureusement, les ventes de Palo Alto Networks ont augmenté à un taux de croissance annuel composé de 21,2 % au cours des cinq dernières années. Cette croissance était légèrement supérieure à la moyenne des entreprises de logiciels et montre que ses offres trouvent un écho auprès des clients.

Chez StockStory, nous accordons la plus grande importance à la croissance à long terme, mais dans le secteur des logiciels, une perspective historique de cinq ans peut manquer des innovations récentes ou des tendances de rupture du secteur. Les performances récentes de Palo Alto Networks montrent que la demande a ralenti, puisque sa croissance annuelle des revenus de 14,6 % sur les deux dernières années est inférieure à sa tendance sur cinq ans. Nous restons prudents lorsque les entreprises du secteur connaissent un ralentissement de la croissance du chiffre d'affaires, car cela pourrait signaler un changement dans les préférences des consommateurs facilité par des coûts de changement faibles.

Ce trimestre, la croissance du chiffre d'affaires de Palo Alto Networks sur un an a été de 14,9 %, et ses 2,59 milliards de dollars de chiffre d'affaires étaient conformes aux estimations de Wall Street. La direction de l'entreprise prévoit actuellement une augmentation de 28,6 % du chiffre d'affaires pour le trimestre prochain par rapport à l'année précédente.

En regardant plus loin, les analystes du côté vendeur s’attendent à une croissance de 13,1 % du chiffre d'affaires au cours des 12 prochains mois, soit un léger ralentissement par rapport aux deux dernières années. Cette prévision ne nous enthousiasme pas et indique que ses produits et services feront face à certains défis en matière de demande. Au moins, l'entreprise se porte bien sur d'autres mesures de santé financière.

Alors que Wall Street poursuit Nvidia à ses plus hauts historiques, un fournisseur de semi-conducteurs peu connu domine un composant crucial de l’IA que ces géants ne peuvent pas construire sans lui.

Efficacité de l’acquisition de clients

La période de récupération du coût d'acquisition client (CAC) mesure le nombre de mois nécessaires à une entreprise pour récupérer l’argent dépensé pour acquérir un nouveau client. Cette mesure permet d'évaluer la rapidité avec laquelle une entreprise peut atteindre le seuil de rentabilité de ses investissements en ventes et marketing.

Palo Alto Networks est extrêmement efficace pour acquérir de nouveaux clients, et sa période de récupération du CAC s’est élevée à 21,5 mois ce trimestre. La rapidité de l'entreprise à récupérer ses coûts d’acquisition lui permet de tenter de stimuler sa croissance en augmentant ses investissements en ventes et marketing.

Points clés à retenir des résultats du T4 de Palo Alto Networks

Nous avons été impressionnés par les prévisions optimistes de Palo Alto Networks pour le chiffre d'affaires du trimestre prochain, qui ont largement dépassé les attentes des analystes. Nous avons également été satisfaits que ses prévisions de chiffre d'affaires pour l'ensemble de l’année dépassent les estimations de Wall Street. Avec du recul, nous pensons qu’il s’agit d’une bonne publication avec plusieurs points positifs majeurs. Le marché semblait espérer davantage, et l’action a baissé de 5,2 % à 155,08 $ immédiatement après la publication.

Pensons-nous donc que Palo Alto Networks est un achat attractif au prix actuel ? Ce qui s'est passé au dernier trimestre compte, mais pas autant que la qualité de l'entreprise à long terme et sa valorisation, lors de la décision d'investir dans cette action.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusOscillation de 87,7% pour RDAC (Redacted) en 24h : le compte à rebours pour l'inscription de la mise à niveau entraîne une hausse de 60,7% du volume des transactions

OXT fluctue de 54,5 % en 24 heures : aucune cause claire, volume de transactions en forte hausse accompagné d'une spéculation à faible liquidité