Le Bitcoin a conquis Wall Street, mais fait maintenant face aux conséquences

Les liens de Bitcoin avec Wall Street révèlent de nouvelles faiblesses

L’intégration de Bitcoin avec les principales institutions financières américaines devait apporter une plus grande stabilité des prix. Au lieu de cela, elle a introduit un nouveau risque : une forte dépendance au capital américain, qui est désormais en retrait.

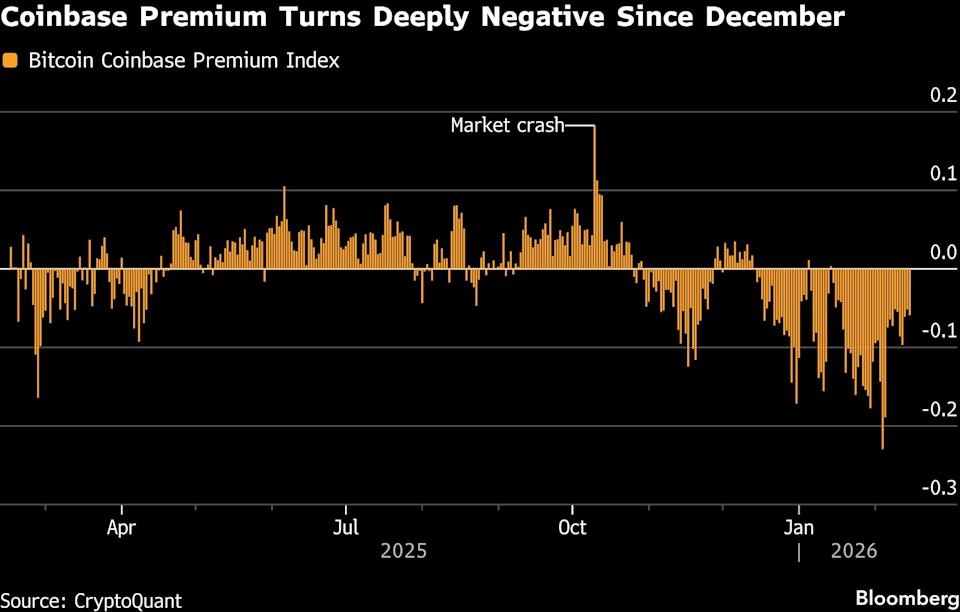

Depuis le 10 octobre, les investisseurs ont retiré environ 8,5 milliards de dollars des ETF Bitcoin spot basés aux États-Unis. L’intérêt ouvert sur les contrats à terme Bitcoin au Chicago Mercantile Exchange a chuté de près des deux tiers par rapport à son pic de 2024, se stabilisant autour de 8 milliards de dollars. Sur Coinbase, une plateforme privilégiée par les institutions américaines, Bitcoin s’est régulièrement échangé à un prix inférieur à celui de Binance, indiquant une pression vendeuse persistante de la part des investisseurs américains. Alors que les actions et les métaux précieux ont attiré les acheteurs, la valeur de Bitcoin a chuté de plus de 40 %.

Principales actualités de Bloomberg

Ce changement est significatif car la structure du marché a évolué. Historiquement, le prix de Bitcoin était déterminé par des traders particuliers sur des plateformes étrangères. Au cours des deux dernières années, des milliards de dollars ont afflué vers les ETF spot, le CME est devenu le principal marché à terme, et les investisseurs institutionnels ont largement remplacé les acheteurs individuels. Le capital basé aux États-Unis joue désormais un rôle décisif dans la formation des prix.

Lorsque l’argent institutionnel affluait, Bitcoin a atteint un sommet historique le 6 octobre. Désormais, avec cet élan disparu et aucun catalyseur évident à l’horizon, la cryptomonnaie stagne, oscillant autour de 67 500 $ ce mercredi.

Les stratégies institutionnelles se délitent

Le problème fondamental est que la thèse d’investissement institutionnel s’est essoufflée. Ceux qui ont acheté du Bitcoin pour se couvrir contre l’inflation, la dévaluation monétaire ou la tourmente boursière l’ont vu chuter de concert avec – voire plus rapidement que – les risques qu’il était censé contrer. Les traders de momentum se sont tournés vers des actifs affichant de réels mouvements, comme les actions mondiales et l’or.

Ce débouclage a rendu le marché plus mince qu’il n’y paraît. Selon David Lawant, responsable de la recherche chez Anchorage Digital, la demande pour les positions à effet de levier sur le CME est à son niveau le plus bas depuis avant la ruée sur les ETF à la mi-2023. Avec moins de levier, il y a moins d’acheteurs forcés lors des rallyes et moins d’acheteurs naturels pour absorber la pression vendeuse.

Une grande partie de l’activité institutionnelle était motivée par des stratégies mécaniques. Les hedge funds effectuaient des arbitrages de base – achetant du Bitcoin spot et vendant des contrats à terme à une prime pour capter le rendement – sans se soucier de la direction des prix, seulement de l’écart. Cette approche a fonctionné pendant la majeure partie de 2025, mais lorsque l’écart est passé sous les rendements des bons du Trésor après le 10 octobre, l’incitation a disparu et ces opérations ont cessé. Si cela explique en partie les sorties de capitaux, la plupart des rachats d’ETF semblent refléter un intérêt décroissant pour Bitcoin en tant qu’actif, et pas seulement la fin des opportunités d’arbitrage.

Sentiment du marché et défis structurels

Bohumil Vosalik, directeur des investissements chez 319 Capital, note : « Ce capital n’a aucune raison de rester. » Il ajoute qu’à moins que la véritable demande spot ne réapparaisse, « chaque rebond risque de devenir une occasion de vendre et d’atteindre le seuil de rentabilité, plutôt qu’une base pour une reprise. » La prime négative persistante sur Coinbase tout au long de 2026 indique que la demande réelle n’est pas encore revenue.

Si les liens plus étroits de Bitcoin avec la finance américaine ont apporté des avantages tels qu’une plus grande liquidité et une crédibilité institutionnelle, le retrait actuel des acheteurs a laissé le marché incapable de profiter des évolutions positives.

Le problème plus profond est structurel. L’institutionnalisation n’a pas supprimé la volatilité ; elle l’a simplement déplacée. Les produits mêmes qui ont attiré Wall Street vers Bitcoin — ETF, stratégies axées sur le rendement et options — sont conçus pour lisser les rendements en période stable, mais concentrent également le risque, qui ne devient apparent qu’en cas de changement de contexte.

Les produits générateurs de rendement qui vendent des options peuvent atténuer la volatilité sur des marchés calmes mais intensifier les mouvements de prix quand de réels catalyseurs apparaissent. De nombreux détenteurs d’ETF sont désormais sous leur prix d’achat moyen, donc toute reprise des prix s’accompagne souvent de ventes de ceux qui cherchent à atteindre le seuil de rentabilité, ce qui limite la dynamique haussière qui alimentait autrefois les rallyes.

Spencer Hallarn, responsable mondial du trading OTC chez GSR, explique : « Des produits comme l’IBIT de BlackRock peuvent stabiliser le prix du Bitcoin dans une fourchette, mais lorsqu’un événement significatif survient, ces mêmes structures peuvent amplifier le mouvement. Les produits générateurs de rendement qui vendent systématiquement des options répriment la volatilité – jusqu’à ce qu’ils l’amplifient soudainement. »

La réponse du marché aux bonnes nouvelles s’affaiblit

La capacité du marché à réagir aux nouvelles favorables s’est affaiblie. Par exemple, lorsque BlackRock a annoncé un produit lié à Uniswap, le token a brièvement augmenté avant de perdre rapidement du terrain. Lors des cycles précédents, de telles annonces déclenchaient souvent des rallyes soutenus, mais aujourd’hui l’enthousiasme s’estompe rapidement.

Zach Lindquist, associé directeur de Pure Crypto, observe : « La structure du marché s’est vraiment effondrée le 10 octobre. Nous n’avons jamais vu un déclin aussi prolongé et sévère, pas même en 2018 ou en 2022. »

Plus d’actualités de Bloomberg Businessweek

©2026 Bloomberg L.P.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Ripple : Nous utilisons XRP pour générer de la liquidité pour les flux de paiements

Un « bull trap » Bitcoin se forme alors que le bear market entre dans sa phase intermédiaire : Willy Woo

Le rapport du Trésor américain reconnaît les usages légitimes des crypto mixers