Les investisseurs devraient-ils se débarrasser de l'action Schneider malgré sa valorisation plus faible ?

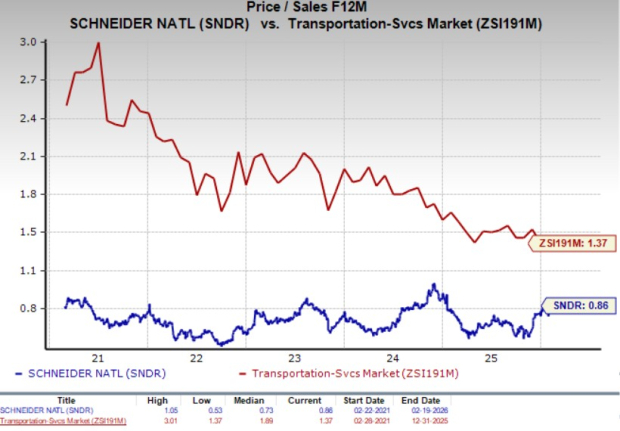

Schneider National, Inc. (SNDR) semble bon marché d'un point de vue valorisation. En tenant compte du ratio cours/chiffre d'affaires prévisionnel à 12 mois (P/S-F12M), Schneider se négocie à un prix inférieur par rapport à l'industrie.

L'action affiche un P/S-F12M de 0,86X contre 1,37X pour l'industrie au cours des cinq dernières années. Ces éléments indiquent que la valorisation de l'action est attrayante. Schneider a une note de valeur de C.

Ratio P/S de Schneider (prévisionnel à 12 mois) vs Industrie

La question qui se pose maintenant est de savoir s'il est intéressant d'acheter, de conserver ou de vendre l'action Schneider aux prix actuels. Approfondissons pour en savoir plus.

Facteurs favorables à l'action Schneider

La direction de Schneider a fourni des prévisions optimistes pour les résultats annuels 2026. L'entreprise s'attend à ce que son bénéfice ajusté par action (BPA) pour 2026 soit compris entre 70 cents et 1,00 $, ce qui est supérieur au BPA ajusté de 63 cents pour 2025. Cette hausse devrait être soutenue par des initiatives de réduction des coûts. Avec l'atteinte réussie des objectifs d'économies en 2025, SNDR espère réaliser 40 millions de dollars supplémentaires d'économies ciblées en 2026. SNDR vise à augmenter ses bénéfices en s'appuyant sur des actions d'efficacité de productivité et d'actifs tout en améliorant le chiffre d'affaires sans investissements de croissance supplémentaires. L'estimation consensuelle de Zacks pour les bénéfices est actuellement fixée à 84 cents par action.

La solide situation financière de Schneider augmente sa flexibilité financière. L'entreprise a clôturé le quatrième trimestre 2025 avec des liquidités et équivalents de trésorerie de 201,5 millions de dollars, supérieurs au niveau d'endettement actuel de 11,1 millions de dollars. Cela signifie que l'entreprise dispose de suffisamment de liquidités pour faire face à ses obligations de dette actuelles. De plus, la dette à long terme de SNDR est passée de 420,8 millions de dollars à la fin du quatrième trimestre 2024 à 390,9 millions de dollars à la fin du quatrième trimestre 2025.

En outre, le ratio de liquidité générale de SNDR (mesure de la liquidité) à la fin du quatrième trimestre 2025 s'établit à 2,23, supérieur à la lecture du troisième trimestre 2025 de 2,11 ainsi qu'à la moyenne sectorielle de 1,28. Cette comparaison favorable en termes de ratio de liquidité générale est encourageante. Cela peut indiquer que le risque de défaut est moindre. Par ailleurs, un ratio supérieur à 1,5 est généralement considéré comme bon pour une entreprise.

Une situation financière solide permet à l'entreprise de récompenser ses actionnaires par des dividendes et des rachats d'actions. Pour refléter cette politique favorable aux actionnaires, en 2022, 2023 et 2024, SNDR a versé des dividendes de 55,7 millions de dollars, 63,6 millions de dollars et 66,6 millions de dollars, respectivement. Au 31 décembre 2025, SNDR avait versé 67 millions de dollars à ses actionnaires sous forme de dividendes. Les actions versant des dividendes comme SNDR sont généralement des valeurs sûres pour se constituer un patrimoine, car ces paiements servent de couverture contre l'incertitude économique qui caractérise la période actuelle.

SNDR est également actif en matière de rachat d'actions. En février 2023, SNDR a annoncé l'approbation d'un programme de rachat d'actions sur trois ans de 150 millions de dollars. Au 31 décembre 2025, SNDR avait racheté 4,4 millions d'actions de classe B pour 110,1 millions de dollars dans le cadre de ce programme. En janvier 2026, le conseil d'administration de SNDR a autorisé un nouveau programme de rachat d'actions de 150 millions de dollars, remplaçant le programme existant. Les rachats réduisent non seulement le nombre total d'actions en circulation, augmentant ainsi le bénéfice par action, mais ils signalent aussi la confiance de la direction dans la valeur intrinsèque du titre. De telles mesures favorables aux actionnaires renforcent la confiance des investisseurs et ont un impact positif sur le résultat net de l'entreprise.

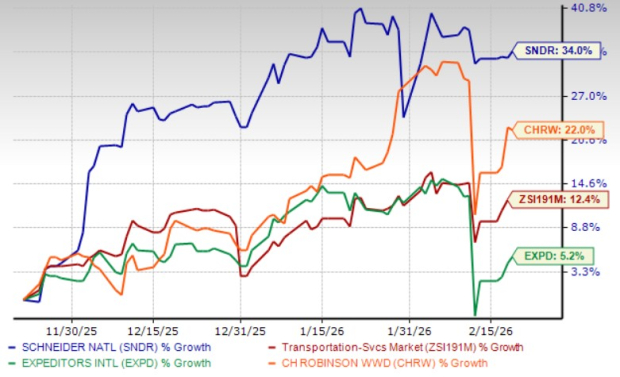

Performance du cours de l'action Schneider

Les actions de Schneider ont progressé de 34 % au cours des trois derniers mois, surperformant la hausse de 12,4 % du secteur des services de transport, ainsi que celle d'autres acteurs du secteur, Expeditors International of Washington, Inc. (EXPD) et C.H. Robinson Worldwide, Inc. (CHRW).

Comparaison sur trois mois du cours de l'action Schneider

Facteurs défavorables pesant sur l'action Schneider

Schneider est pénalisé par une augmentation des coûts de capacité des transporteurs tiers, des arrêts de production automobile imprévus et la hausse des coûts de santé. En conséquence, malgré une baisse des dépenses d'investissement de 573,8 millions de dollars fin 2023 à 380,3 millions de dollars fin 2024 puis à 289,2 millions de dollars fin 2025, les prévisions de SNDR pour 2026 en matière de dépenses d'investissement dépassent les chiffres réels des années 2024 et 2025. Pour 2026, les dépenses d'investissement nettes devraient se situer entre 400 et 450 millions de dollars (principalement pour le renouvellement du capital). Une hausse des dépenses d'investissement ne présage rien de bon pour la croissance du résultat net de la société.

L'incertitude macroéconomique continue de peser. Le résultat net de la société est fortement affecté par le contexte inflationniste et les perturbations de la chaîne d'approvisionnement, qui entraînent une augmentation générale des coûts, en particulier dans le domaine de l'assurance, impactant directement les charges d'exploitation. L'augmentation des frais d'assurance et la faiblesse du marché du fret continuent de nuire aux perspectives de SNDR.

Le segment logistique de Schneider continue de souffrir d'une baisse du volume d'intermédiation traditionnel, d'une diminution du volume au sein de l'activité de courtage et du revenu net par commande dans l'offre Power Only de la société, malgré les avantages de l'acquisition de Cowan Systems. La volatilité des marchés et la hausse des coûts continuent de représenter un défi pour SNDR, ce qui pourrait impacter sa croissance et ses bénéfices à court terme.

Que disent les estimations de bénéfices pour Schneider ?

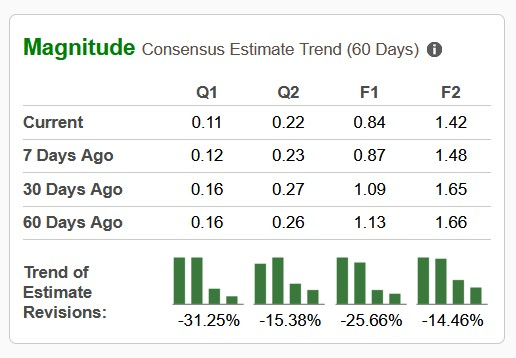

Le sentiment négatif entourant l'action Schneider est évident du fait que l'estimation consensuelle Zacks pour le premier trimestre 2026, le deuxième trimestre 2026 ainsi que pour l'ensemble de l'exercice 2026 a été révisée à la baisse au cours des 60 derniers jours. L'estimation consensuelle pour les bénéfices de 2027 a également été revue à la baisse au cours des 60 derniers jours.

Les révisions défavorables des estimations indiquent un manque de confiance des courtiers dans l'action.

Est-il temps de se débarrasser de Schneider ?

Il ne fait aucun doute que l'action est attrayante en termes de valorisation, et que des initiatives constantes favorables aux actionnaires (sous forme de dividendes et de rachats d'actions) ainsi que des mesures de réduction des coûts constituent des moteurs de croissance du résultat net de Schneider. Malgré ces points positifs, les investisseurs devraient s'abstenir de se précipiter pour acheter Schneider à l'heure actuelle en raison des vents contraires auxquels elle fait face.

Schneider est pénalisé par une augmentation des coûts de capacité des transporteurs tiers, des arrêts de production automobile imprévus et la hausse des coûts de santé. La baisse du volume d'intermédiation, la diminution du volume au sein de l'activité de courtage et le revenu net par commande dans l'offre Power Only de la société continuent de nuire au segment logistique de SNDR. L'environnement macroéconomique toujours volatile, marqué par l'incertitude économique, l'évolution de la réglementation douanière et les tensions géopolitiques, assombrit également les perspectives de Schneider.

Collectivement, ces facteurs réduisent l'attrait de Schneider en tant qu'investissement à l'heure actuelle. Ainsi, l'action apparaît comme un pari risqué pour les investisseurs. Le classement actuel Zacks Rank #5 (Forte Vente) de l'action justifie notre analyse.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Voici la raison pour laquelle l'action USA Rare Earth a surperformé le marché cette semaine

Trump vise le centre pétrolier de Kharg en Iran et appelle à la reprise du passage d'Hormuz